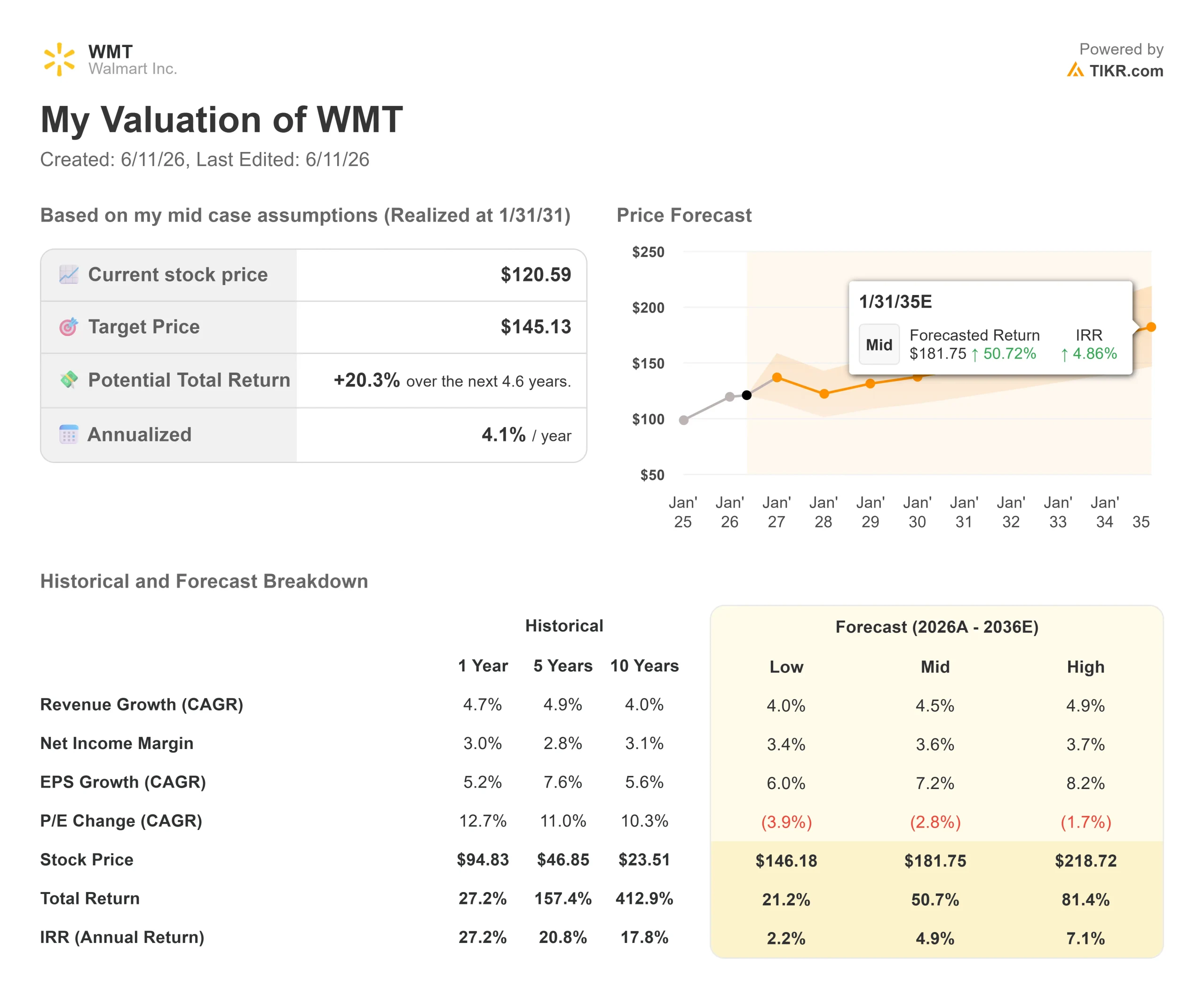

ウォルマート株の主要指標

- 現在の株価:120.59ドル

- 目標株価(中間値):約145ドル

- 市場予想目標株価:約138ドル

- 予想総リターン:約20%

- 年率換算IRR:約4% / 年

- 決算発表時の株価反応:-0.88%(2026年5月21日)

- 最大ドローダウン:-15.75%(2026年6月2日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

ウォルマート・インク(WMT)は、投資家にとって混乱を招くような5月となりました。同社は第1四半期の売上高予想を上回り、Eコマースは世界全体で26%増となり、4四半期連続で25%超の成長を維持し、通期見通しを据え置きました。 しかしS&Pグローバル・マーケット・インテリジェンスのデータによると、株価は5月に12%下落し、過去最高値から最大15.75%の下落幅を記録した。予想PERが40倍という水準では、コンセンサスをわずかに下回る見通しでも、本格的な売り圧力を引き起こすには十分である。 2026年のウォルマート株の見通しを立てている投資家にとっての課題は、経営陣が2回連続の投資家向けカンファレンスで明らかにした内容を、市場が現在過小評価しているかどうかという点だ。

6月9日と10日、ウォルマート・USのCEOデビッド・グギナ氏と最高成長責任者(CGO)のセス・ダレール氏は、オッペンハイマー・コンシューマー・グロース・アンド・Eコマース・カンファレンスおよびエバーコア・コンシューマー・アンド・リテール・カンファレンスで、立て続けに「ファイアサイド・チャット」形式のプレゼンテーションを行った。両セッションとも、決算発表の内容をはるかに超える事業運営に関する開示が含まれていた。 120ドルが買い場なのか、それとも警告なのかを判断しようとする投資家にとって、この2日間の内容は注意深く読み解く価値がある。

市場が引き起こした売られ相場

4月30日締めの第1四半期(2027年度)決算報告は、ほとんどの指標において堅調な内容だった。売上高は1,777億5,000万ドルとなり、コンセンサス予想の1,748億4,000万ドルを上回り、TIKRの「Beats and Misses」データによると1.7%の予想上振れとなった。 同社のIR資料によると、燃料を除くウォルマート米国部門の既存店売上高は4.1%増加した。グローバルEC事業は26%拡大し、デジタル売上高はウォルマート米国セグメントの売上高の約25%を占めるようになった。

問題は第2四半期の業績見通しだった。同社のSEC提出書類によると、経営陣は調整後1株当たり利益(EPS)を0.72~0.74ドルと予想しており、市場コンセンサスの0.75ドルをわずかに下回った。同書類によると、営業利益も、物流およびフルフィルメントにおける燃料費の高騰により、250ベーシスポイントの逆風を受けた。 TradingViewのデータによると、決算発表当日に株価は約7%下落し、週末までにウォルマートの時価総額は1兆ドルを下回った。 Investing.comによると、エルステ・グループのアナリスト、ハンス・エンゲル氏が6月5日、ウォルマートの株価評価が小売業界の同業他社に比べて著しく高いことを理由に、投資判断を「買い」から「保有」に引き下げたことで、S&Pグローバル・マーケット・インテリジェンスのデータによると、月間下落率は12%に拡大した。

株価は業績見通しへの懸念から売られた。しかし、事業そのものは成長を加速させ続けており、これは両方のカンファレンスコールで裏付けられた。

決算発表では触れられなかった、グギナ氏がオッペンハイマーに語った内容

オッペンハイマーの食品・日用品・消費財担当シニアアナリスト、ルペシュ・パリク氏は6月9日、決算発表では触れられなかった詳細について、ウォルマート米国CEOのデビッド・グギナ氏に詰め寄った。

表向きのEコマース成長率26%は、基幹事業の勢いを過小評価している。第1四半期において、店舗発注による配送は50%近く増加した。サードパーティ・マーケットプレイスも50%近く成長した。短時間配送の売上は50%以上増加した。 ウォルマートは現在、米国の世帯の60%に30分以内、95%に3時間以内に商品を届けることができる。「当社の店舗は、ウォルマートの最大の競争優位性の一つだ」とグギナ氏は述べた。「米国の世帯の約90%が、ウォルマートから10マイル圏内に住んでいる。」

ウォルマートのAIショッピングエージェント「Sparky」は、今回発表された新情報の中で最も重要なものでした。 週間アクティブユーザー数は前四半期比で110%以上増加した。Sparky経由のGMV(同エージェントを通じて取引された商品の総額)は第1四半期の初めから終わりにかけて150%以上増加し、Sparky経由での購入数量は前年同期比で4倍以上に増加した。 ビジネス上の示唆は明確だ。スパークイを利用する顧客の買い物かごの規模は、非利用者に比べて約35%大きい。

フルフィルメント面では、ウォルマート・フルフィルメント・サービス(WFS、ウォルマートのサードパーティ販売者向け物流部門)を通じて出荷された当日・翌日配送の商品数が、第1四半期に約150%増加しました。マーケットプレイスの販売者が「2日以内配送」バッジを獲得すると、コンバージョン率は約50%上昇します。 また、WFSの利用コストは業界平均より約15%低く、新規マーケットプレイス参加者を惹きつける上で構造的な優位性を持っています。

長年にわたり低迷していた一般商品部門も好転しました。第1四半期は、ファッション、ハードライン、プライベートブランドに牽引され、過去5年間で最大のカテゴリーシェア増を記録しました。一般商品におけるマーケットプレイスの成長率は、ホーム、アパレル、ハードラインの全カテゴリーで40%を超えました。 2026年初頭にソーホーで開催されたファッションのポップアップストアでは、前回イベント比で70%以上の売上増を記録し、ウォルマートが高所得層の顧客を獲得していることが、同ブランドが従来展開していなかったカテゴリーにも広がっていることを示している。

ダレール氏がエバーコアに語った「フライホイール」について

ウォルマートのエグゼクティブ・バイス・プレジデント兼最高成長責任者であるセス・ダレール氏は、6月10日に開催されたエバーコア・コンシューマー・アンド・リテール・カンファレンスにおいて、広告、マーケットプレイス、会員事業、およびVIZIOのコネクテッドTV事業について説明した。これらの事業こそが、伝統的な小売業者が40倍のPERで取引されている理由の中核をなすものである。

ウォルマートのリテールメディアプラットフォーム「ウォルマート・コネクト」は、VIZIOを除いた第1四半期に44%成長した。ダレール氏は、約60億ドル規模の広告事業について、マーケットプレイスの拡大と構造的に結びついていると説明した。つまり、販売者が増えれば、自動的に広告需要も増えるということだ。 ウォルマートは、4,600店舗以上にわたる店舗形式の変更を実施する前に、デジタル上で継続的なA/Bテストを行っている。 同氏の主張によれば、ウォルマートの環境におけるコンテクスト広告は、単なる「割り込み」ではなく、むしろマーチャンダイジングのように機能し、顧客が通常なら出会うことのないブランドを紹介するものである。これは利益率にとって重要だ。つまり、顧客体験を損なうことなく広告事業を拡大できれば、客足を犠牲にすることなく営業利益を増やすことができる。

約1年半前に買収したVIZIOは、コネクテッドTVを通じてウォルマートのファーストパーティ小売データをリビングルームへと拡張している。ダレール氏は、その価値はハードウェア自体ではなく、販売後のオペレーティングシステムと広告在庫にあり、これらがウォルマート・コネクトのデジタル広告機能を補完すると指摘した。

Walmart+は好調を維持している。会員は非会員に比べ、ウォルマート全体での支出が4倍、ECサイトの訪問数が約7倍、店舗への来店頻度が約2倍となっている。 第1四半期の「Who Knew?」キャンペーンは、同テーマの平均的なマーケティング成果と比較して、有料会員数と配送トライアル数を50%増加させ、純増数は第1四半期として過去最高を記録した。

両セッションで明らかになったのは、これらが別々の賭けではないということです。これらは相互に作用し合う好循環です。品揃えが増えれば顧客が惹きつけられます。顧客が増えれば広告主が惹きつけられます。広告収入が価格引き下げへの投資資金となります。価格が安くなれば、さらに多くの顧客が惹きつけられます。この好循環が繰り返されるたびに、ウォルマートのコスト構造は引き締まり、競合他社との差は広がっていきます。

TIKRでウォルマートの同業他社との比較を確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:120.59ドル

- 目標株価(中間値):約145ドル

- 潜在的な総リターン:約20%

- 年率IRR:約4%/年

ウォルマート株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオモデルでは、2031年1月までの売上 高年平均成長率(CAGR)を約4.5%と予測しています。これは第1四半期に報告された7.3%の売上高成長率に比べれば保守的な数値ですが、ウォルマートのような規模の企業にとっては妥当な水準です。 CAGRの主な推進要因は2つある。1つは、現在セグメント売上高の約25%を占めるウォルマート米国事業におけるEコマースの継続的な浸透であり、もう1つは、グローバルプラットフォーム戦略が成熟するにつれて国際売上高が安定化することである。利益率の推進要因は、広告、会員事業、およびWFS(ウォルマート・フード・サービス)による営業レバレッジであり、これらはいずれも中核事業である食料品事業よりも高い 利益率を誇っている。 本モデルでは、純利益率が2026年度(FY2026)の約3.0%から、2031年度(FY2031)までに約3.6%へと拡大することを想定している。

中位シナリオにおける目標株価約145ドルは、120.59ドルからの総リターン約20%(年率換算で約4%)を意味する。これは優良株としては控えめなリターンである。ウォルマートのNTM EV/EBITDA倍率20.57倍、NTM P/E倍率40.44倍という水準では、バリュエーション倍率の拡大余地はほとんど残されていない。 ハイケース(広告およびマーケットプレイスの成長がモデルを上回り、利益率が約3.7%に達する場合)では、目標株価は219ドル近くまで上昇し、総リターンは約81%となる。 一方、低成長シナリオでは、燃料価格の高騰と関税による利益率圧迫が続き、フリーキャッシュフローの伸びが鈍化すると想定される。この場合、年率換算リターンは約2%まで低下し、現在のバリュエーション倍率を考えると、この銘柄にとっては不本意な結果となる。

41人のアナリストによる目標株価の推計値の平均は138.37ドルであり、アナリストの推奨は計44件(買い29件、アウトパフォーム9件、ホールド4件、意見なし1件、売り1件)となっている。 6月9日のファイアサイド・チャットを主催したオッペンハイマーのルペシュ・パリク氏は、ウォルマートをトップピックに挙げている。主なリスクは事業運営面にあるのではない。それはバリュエーション倍率の圧縮である。つまり、プラットフォーム事業がいかに急速に成長していようとも、低マージン・高売上高の小売業者にとって、40倍のPERが持続可能かどうかを市場が再評価している点にある。

結論

次の試金石は、8月20日にウォルマートが2027年度第2四半期決算を発表する日となる。 注目すべき指標は第2四半期の営業利益の伸びだ。経営陣は為替変動の影響を除いたベースで7%~10%の成長を見込んでいる。結果が予想の上限付近となれば、第1四半期の燃料費による逆風は一時的なものと見なされ、株価が120ドルから市場予想の平均目標値である138ドルへと回復する道が開ける。 もし結果が予想の下限付近にとどまり、第3四半期のガイダンスが慎重なものになれば、PER40倍の小売株を保有する根拠を維持することは難しくなるだろう。6月のカンファレンスでは、あらゆる事業指標においてプラットフォーム事業の加速が示された。8月には、損益計算書がその勢いに追いついているかが明らかになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRでスマートマネーに追随しましょう。

ウォルマートに投資すべきか?

真に判断する唯一の方法は、自ら数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

ウォルマートのページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 ウォルマート や、注目している他のすべての銘柄を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!