カーニバル・コーポレーション株の主要指標

- 現在の株価:25.99ドル

- 目標株価(中間値):約53ドル

- 市場予想目標株価:約35ドル

- 予想総リターン:約104%

- 年率換算IRR:約17%/年

- 決算発表時の株価反応:2026年3月27日時点で(0.95%)

- 最大ドローダウン:2026年5月19日時点で29.71%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

カーニバル・コーポレーション (CCL)は、2026年6月10日に6.27%下落し、ここ数ヶ月で最悪の1日下落率を記録しましたが、この売られすぎはクルーズ需要とは無関係でした。

引き金となったのはデータ漏洩だった。メイン州司法長官に提出されたデータ漏洩通知によると、攻撃は2026年4月10日頃に始まり、不正な攻撃者がソーシャルエンジニアリングを用いてカーニバルのITシステムの一部にアクセスした。同社は4月14日にこの侵入を検知した。 メイン州司法長官への届出によると、影響を受けた個人の総数は5,995,277人、つまり600万人近くに上る。カーニバル社は5月27日からこれらの個人への通知を開始した。6月10日のメディアによる広範な報道は、訴訟費用や評判の毀損に対する懸念を再燃させ、リスク回避ムードの市場に拍車をかけた。

こうした圧力は、すでに厳しい状況にある今年度の上にさらに重くのしかかっている。2026年度の1株当たり利益(EPS)見通しは2.21ドル(3月27日の決算説明会の経営陣発表による)であり、2025年度の2.25ドルを下回っているが、これはほぼ完全に5億ドル規模の燃料費増という逆風によるものである。 一方で、2026年度の売上の約85%はすでに過去最高水準の価格で確保されており、第1四半期の顧客預託金は80億ドル近くに達したほか、経営陣の「PROPEL」計画では2029年までに2025年比でEPSを50%以上成長させることを目標としている。

TIKRモデルによる中位予想では、2030年11月までに株価は約53ドルに達すると見込まれており、これは現在の株価から約104%のトータルリターンを意味する。

6月10日の株価下落が実際に意味すること

6.27%の下落には2つの要因があった。米国インフレ統計の発表を控えて株式市場全体が軟化したこと、そしてベータ値の高い消費関連銘柄が最も大きな打撃を受けたことだ。同時に、4月の情報漏洩に関する報道が拡大し、アナリストらは潜在的な是正費用、規制当局の監視、および訴訟リスクを指摘した。

ここで重要なのは背景だ。2026年3月27日に提出されたカーニバルの10-Q報告書によると、過去3年間のサイバーインシデントによるコストは、同社の連結業績に重大な影響を及ぼすものではなかった。 今回の情報漏洩はITシステムの一部に限定されたものであり、中核となる予約や決済インフラには影響が及んでいない。また、メイン州司法長官への提出書類によると、カーニバル社は影響を受けた個人に対し、24ヶ月間の無料信用情報モニタリングサービスを提供している。

実際の影響として、TIKRによると、CCLの株価は現在、52週間高値の34.03ドルを約24%下回り、52週間安値の22.11ドルの範囲内に位置している。 株価は25.99ドルで、 NTM(次期)EV/EBITDA倍率は8.52倍、NTM P/E倍率は11.95倍となっており、直近のレンジの下限付近にある。

カーニバル・コーポレーション株の過去および将来予想を確認する(無料!) >>>

過去最高の営業実績、ただ1つの不振項目

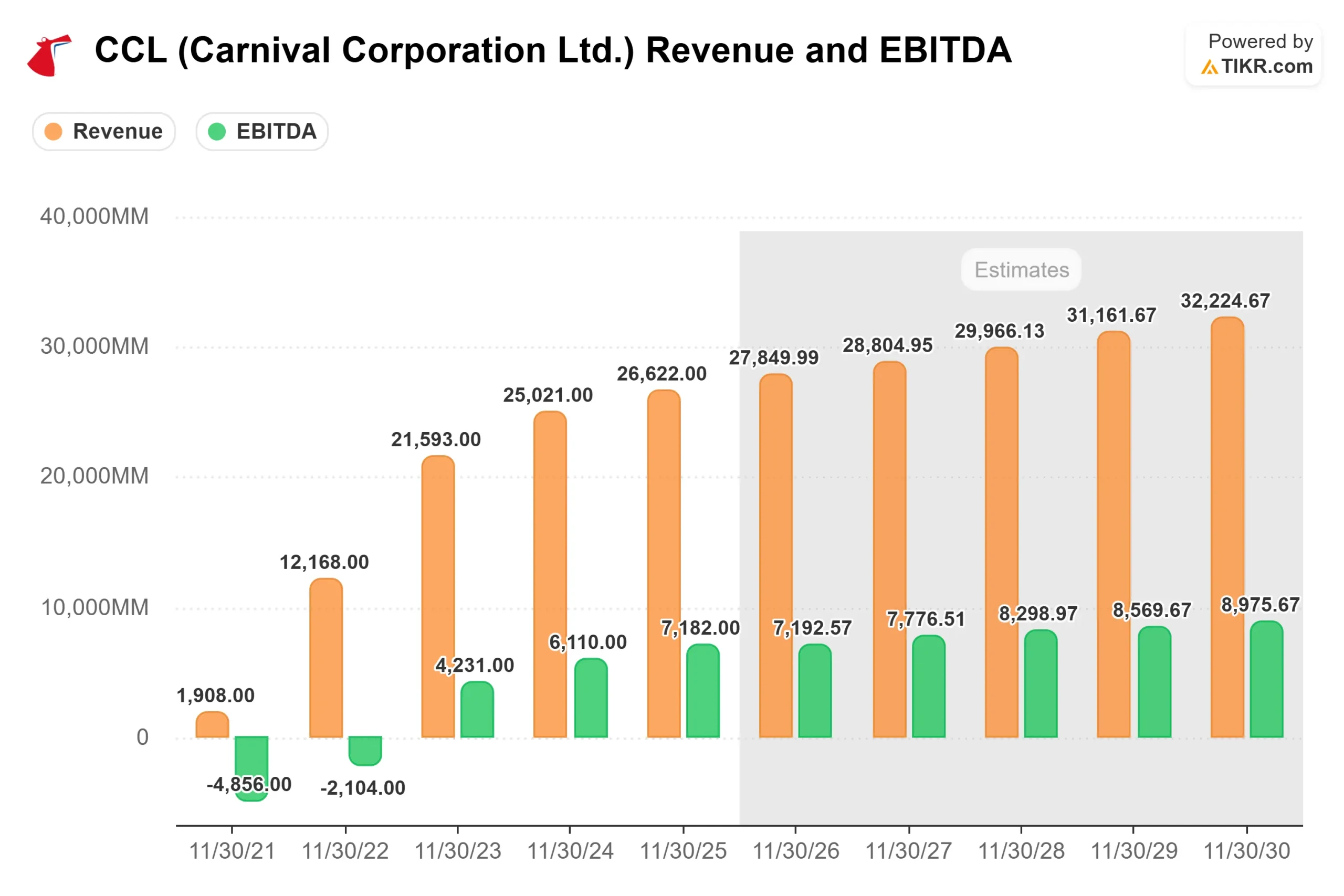

2026年第1四半期は、燃料費を除くあらゆる指標において、事業面では極めて良好な結果となった。TIKRによると、売上高は61億6500万ドルで、市場予想を0.43%上回った。純利益は2億7500万ドルとなり、前年同期比で55%以上、12月のガイダンスを4000万ドル上回った。 調整後EPSは0.20ドルで、コンセンサス予想の0.18ドルを8.94%上回った。 フリーキャッシュフローは6億9700万ドルに達し、前年同期の第1四半期の3億1800万ドルからほぼ倍増した。

需要指標もこれを裏付けている。2026年の受注の85%が過去最高水準の価格で確保され、受注高は前年同期比10%増、顧客預託金は約80億ドル(前年の過去最高記録から約10%増)に達しており、収益見通しは異例なほど明確である。 予約の伸びは2028年まで及んでおり、将来の年度における累計予約数は第1四半期として過去最高を記録した。

ジョシュ・ワインスタインCEOは3月27日の決算説明会で、この構造的変化について次のように説明した。「お客様は休暇計画の早い段階から関与し、乗船する前から包括的なパッケージやエクスカーション、その他の体験をより多く購入している」。クルーズ前の購入は収益を前倒しし、これまでクルーズ株の保有を困難にしてきた船上での収益変動を軽減する。

問題は燃料費だ。CFOのデビッド・バーンスタイン氏はその計算式を提示した。通年では1株当たり0.11ドルの営業利益改善が見込まれるが、1株当たり0.38ドルの燃料費による逆風によって、その効果は相殺される以上の影響を受けることになる。 業績予想は、ブレント原油価格を4~5月期に90ドル、第3四半期に85ドル、第4四半期に80ドルと想定している。ワインスタイン氏は、燃費効率の改善により、2019年比で既に約6億5000万ドルのコスト削減が実現しており、これが現在の原油価格急騰による総額の影響を十分に相殺していると指摘した。

「PROPEL」が実際に示すもの

PROPEL(Powering Growth and Returns, Responsibly:責任ある成長とリターンの推進)は、2029年までのカーニバルの目標を次のように定めている: 投資資本利益率(ROIC)16%超、2025年比でEPS(1株当たり利益)50%以上の成長、株主への還元額140億ドル超、純負債対EBITDA倍率2.75倍。 経営陣はまた、当初25億ドルの自社株買いを承認しており、バーンスタインは電話会議で次のように明言した。「この期間中に140億ドルの株主還元が見込まれるため、追加の自社株買いが行われるだろう。」

ワインスタイン氏は、4つの成長要因を挙げた。マーケティング、収益管理、パーソナライゼーション技術を通じた商業運営の改善、96隻の船隊においてPROPEL期間中に就航する新造船がわずか3隻に留まること、プライベート・デスティネーション・ネットワークの収益化、そして継続的なコスト管理である。

目的地戦略の重要性は過小評価されている。カーニバルは、アラスカでの事業展開に加え、セレブレーション・キー、グランド・バハマ、ハーフムーン・ケイの「リラックスアウェイ」、ロアタンの「イスラ・トロピカル」を含むカリブ海ネットワークを構築中だ。 ワインスタイン氏は次のように述べた。「我々は、自社の母港から極めて近い場所にありながら、素晴らしい体験ができる目的地へ航行する絶好の機会を活かし、ある種の戦略的な『フェンス』を築こうとしている。」これらの資産は、燃料消費を削減しつつ、1人当たりの増分収益を生み出すものであり、計画期間を通じて利益率を押し上げる要因となる。

AIに関しては、ワインスタイン氏は、AIがクルーズ料金をコモディティ化させ、カーニバルの内部収益管理システム(YODA)を無力化してしまう可能性について言及した。彼の答えはこうだ。「AIは、YODAの管理方法を含め、我々の業務を飛躍的に強化するために活用できる可能性を秘めている。 収益面における事業運営において、我々はすでにかなり高度な技術の活用を始めている。」

バリュエーションに関しては、CCLは同業他社に比べて明らかに割安な水準で取引されている。ロイヤル・カリビアン(RCL)は、NTM EV/EBITDA倍率が12.07倍、NTM P/E倍率が15.32倍となっている。 ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)は9.52倍および11.90倍だ。TIKRの競合他社ページによると、CCLのNTM EV/EBITDA倍率は8.52倍であり、この指標では3社の中で最も割安である。 こうした割安感は、構造的な問題を抱える企業にとっては理にかなっている。しかし、過去最高の予約実績、70億ドルのEBITDAランレート、そして信頼性の高い140億ドルの資本還元プログラムを生み出している企業にとっては、その割安感を正当化するのは難しい。

新たなアナリストによるカバレッジは強気の見方を裏付けている。ループ・キャピタルは2026年6月1日、買い(Buy)評価と目標株価36ドルでカバレッジを開始した。 TIKRが追跡する28件の推奨のうち、現在の市場予想は「買い」18件、「アウトパフォーム」5件、「ホールド」5件となっており、「アンダーパフォーム」や「売り」はゼロです。市場平均目標株価34.59ドルは約33%の上昇余地を示唆しており、最高値の45ドルは約73%の上昇余地を示唆しています。

TIKRでカーニバル・コーポレーションの同業他社との比較を確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:25.99ドル

- 目標株価(中央値):約53ドル

- 潜在的な総リターン:約104%

- 年率換算IRR:約17%/年

カーニバル・コーポレーション株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRによると、中位シナリオでは2025年度から2030年度にかけての売上高 年平均成長率(CAGR)を約4%と想定しており、これは経営陣がPROPELにおいて用いた「緩やかな収益成長」という枠組みと一致している。 売上高の2つの牽引要因は、チケット価格と船内消費における収益率の拡大、およびプライベート・デスティネーション・ポートフォリオがフル稼働に向けて拡大するにつれて生じる増分収益です。

利益率の牽引要因は、TIKRの推計によると、純利益率が2026年度の約11%から2030年度までに約14%へ拡大することであり、これは消費効率の向上、コスト上昇の鈍化、およびほぼ固定されたキャパシティ基盤による営業レバレッジを反映している。

主な下振れリスクは燃料費である。バーンスタインが提示した感応度分析によれば、燃料費が1トン当たり10%変動すると、2026年度の残りの期間において、純利益に約1億6,000万ドル、あるいは1株当たり0.11ドルの影響が生じる。 燃料価格の高止まりは、本モデルが前提とする利益率の拡大を鈍化させる。サイバーセキュリティインシデントは、規模は小さいものの現実的なリスクをもたらす。具体的には、是正コスト、規制上のリスク、そして短期的な受注への影響(これはモデル化が困難である)が挙げられる。

株価が25.99ドルの水準にある現在、同モデルの最低ケースの想定(TIKRあたり約11%のIRR)でさえ、すでに1年ぶりの安値圏にある株価から見て、十分な上昇余地を生み出す。

結論

カーニバルの現在の株価は、燃料費による長期的な打撃に加え、今回のデータ侵害による影響を市場が織り込んでいることを反映している。しかし、第1四半期の営業データは異なることを示唆している。

結論は6月30日に明らかになる。経営陣は第2四半期の純収益率について、為替変動の影響を除いたベースで約2%の成長を見込んでいる。2.5%を上回る実績が出れば、需要は健在であり、燃料コストの問題は一時的なものであることが裏付けられる。 1.5%を下回る数値、特にサイバーセキュリティ事件に伴う予約の鈍化と相まって出れば、弱気派に確かな材料を与えることになる。その一つの数字が、PROPEL戦略の正当性を裏付けるか、あるいは現在の割安感が正当化されるかどうかについて正当な疑問を投げかけることになるだろう。

6月30日まであと19日だ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRでスマートマネーに追随しましょう。

カーニバル・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

カーニバル・コーポレーションのページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、 カーニバル・コーポレーション や、注目している他のすべての銘柄を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!