Cloudflare株の主なポイント

- 2026年第1四半期の売上高は前年同期比34%増の6億3,980万ドルとなり、市場予想の6億2,260万ドルを上回った。

- 非GAAPベースの粗利益率は、開発者向けプラットフォーム「Workers」の粗利益率が平均を下回ったことや、無料から有料へのトラフィック構成の変化により、前年同期比で130ベーシスポイント低下し、73%となった。

- Cloudflare株の非GAAP営業利益は前年同期比31%増の7,310万ドルとなった一方、売上高に対する営業費用比率は前年同期比3ポイント低下し、62%となった。

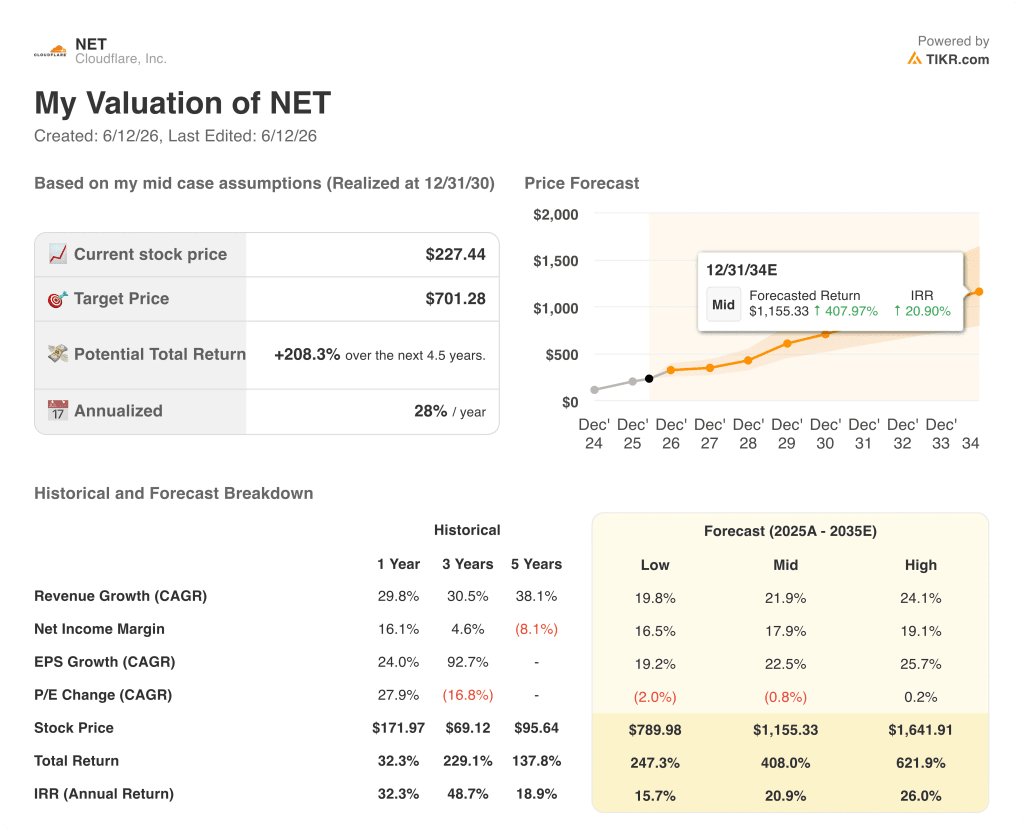

- TIKRの中位予想では、2030年12月時点のCloudflare株価は約701ドルと算出されており、現在の株価227ドルから約208%のトータルリターンが示唆されています。

Cloudflare株、エージェント時代へ加速:売上高34%増と人員体制の刷新

Cloudflare(NET)は2026年第1四半期の売上高が6億3,980万ドルと、前年同期比34%増、市場予想を1,700万ドル上回ったと報告しました。 これは少なくとも過去6四半期で最も高い売上高成長率であり、同時に同社はCEOのマシュー・プリンス氏が「エージェント型AIファーストの運営モデル」と呼ぶ体制への再編に向け、1,100名以上の従業員を削減すると発表した。

Cloudflareは、ユーザーとインターネットの間にグローバルネットワークを構築し、同社が「Acts」と呼ぶ4つの事業セグメントを通じて、セキュリティ、パフォーマンス、開発者向けインフラを提供するクラウド接続企業である。

売上高が予想を上回った主な要因は、同社が追跡する主要顧客指標のすべてが加速したことによる。

年間10万ドル以上を支払う顧客数は4,416社に達し、前年同期比25%増となった。また、これらの顧客による売上高の寄与度は、前年同期の69%から72%に拡大した。

100万ドル超の契約件数は前年同期比73%増となり、2024年以来の最高ペースを記録したほか、年間500万ドル以上を支出する顧客の獲得数は、単一四半期で前年度通年の獲得数に匹敵する規模となった。

パイプラインの面では、新規パイプラインの生成が過去5年間で最も速いペースで前四半期比で増加し、新規顧客からの当四半期の受注は2023年以来の最高ペースで増加した。

CEOのマシュー・プリンス氏は、2026年第1四半期の決算説明会で、需要の加速をエージェント型AIトラフィックに直接結びつけて次のように述べた。「我々は毎月数千億件のエージェント型リクエストを処理しており、その数は指数関数的に増加している。」

2026年第2四半期に集中して実施される組織再編に伴い、退職金および関連費用として1億4,000万ドルから1億5,000万ドルが発生する見込みで、そのうち約4,000万ドルは非現金支出となる。また、従業員数は約20%削減される。

今回の人員削減では、販売ノルマを抱える営業部門は対象外とし、代わりに経営陣がAIエージェントによる対応が可能と判断したサポート業務を削減対象としています。CFOのトーマス・サイフェルト氏は、削減によるコスト削減分を、販売ノルマを抱える営業要員の増強に充てると述べています。

2026年通期について、Cloudflareは売上高を28億500万ドルから28億1300万ドルと予想しており、中間値ベースで前年比30%の成長となる。営業利益は4億1800万ドルから4億2100万ドルを見込んでいる。

ウォール街が他の市場に先駆けて株式の格付けを引き上げる瞬間を捉えよう — TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

Cloudflare株の粗利益率が低下しているのは正当な理由によるものであり、営業レバレッジのギャップこそが注目すべき点だ

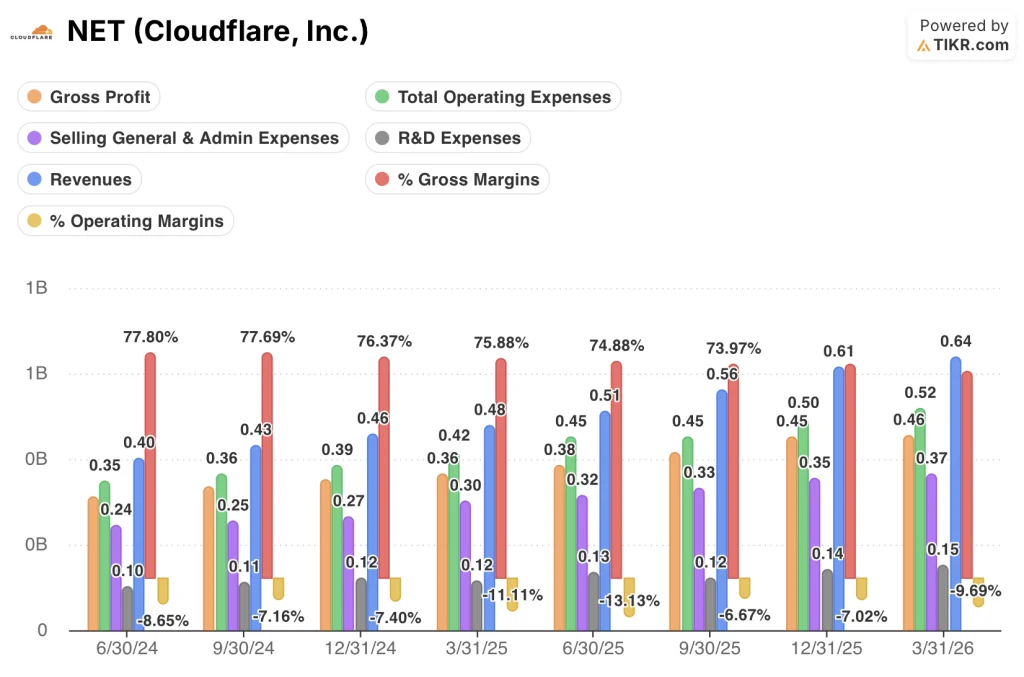

Cloudflare株のGAAP粗利益率は、2024年6月の78%から2026年3月には71%へと縮小した。これは8四半期連続で8ポイントの低下を示しており、その期間中に回復や安定が見られた四半期は一度もない。

その要因は価格決定力ではなく、製品構成にある。 同社平均を下回る粗利益率を持つ開発者向けプラットフォーム「Workers」は、2026年第1四半期だけで純増100万人の新規開発者を獲得し、これは2025年通年の増加数150万人とほぼ同水準である。また、同プラットフォームの収益は2025年にARRベースで137%増加した。

2つ目の要因は、競争要因というよりは構造的なものです。無料の顧客トラフィックが有料化に移行し、関連するネットワークコストが販売・マーケティング費から売上原価へと移行しています。CFOのトーマス・サイファート氏は、この変化について、全体的な損益計算書上では相殺されるものの、報告される粗利益率に対しては持続的な重荷となると説明しています。

Cloudflareの売上総利益は、2026年第1四半期に前年同期比25%増の4億6,000万ドルに達したが、 しかし、その成長率は2024年6月の34%から減速しており、粗利益の伸びが売上高の伸びを下回っていることを意味する。この差こそが、プラットフォーム構成の変化によって利益率がどれだけ圧迫されているかを如実に示している。

営業レバレッジの状況は売上総利益の行の下に表れている。総営業費用は、売上高に対する比率が2024年6月の88%から2026年3月には82%に低下し、 これは、売上高に対する販売管理費(SG&A)の比率が60%から58%に低下し、研究開発費(R&D)が24%で横ばいとなったことに起因する6ポイントの改善であり、同期間に売上高は4億ドルから6億4000万ドルへと増加した。

GAAPベースの営業損失は、売上高に対する割合でドルベースでは縮小しており、営業利益率は2024年6月の(9%)から2026年3月には(10%)へと推移した。これはほぼ横ばいであり、営業費用のレバレッジ効果が営業利益の行に反映されるのではなく、粗利益率の圧縮によって完全に吸収されていることを意味する。

核心となる矛盾は明確だ。2026年第1四半期に売上総利益は前年同期比25%増加した一方で、営業費用総額は約23%増加した。この差は極めて小さく、売上総利益率がさらに1ベーシスポイント低下するたびに、34%の売上高成長がもたらすべき営業レバレッジが相殺されてしまう。

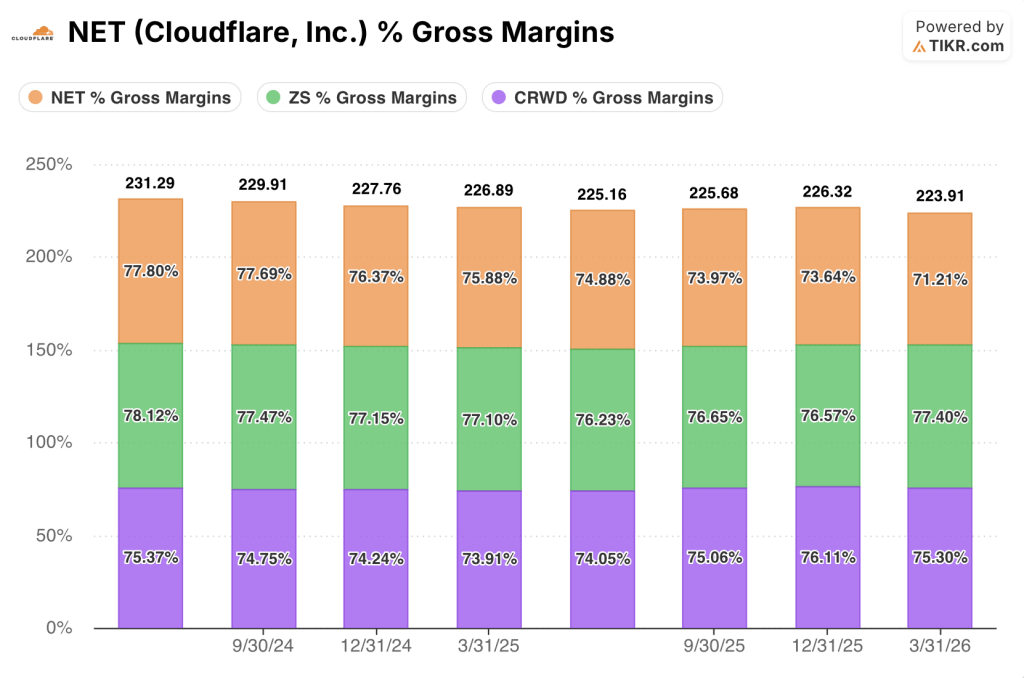

NETの株価はZscalerやCrowdStrikeに比べて粗利益率の割安感で取引されており、その格差は拡大している

2026年第1四半期のCloudflare株のGAAP粗利益率71%は、同四半期のZscalerの77%より6ポイント低く、CrowdStrikeの75%より4ポイント低い。 これは過去8四半期のデータにおいて3社間で最大の格差であり、2024年半ばに3社とも3ポイント以内の範囲に集まっていた状況からの逆転である。

この乖離の方向性が競争上のシグナルとなっている。Zscalerの粗利益率は8四半期を通じて77%から78%の範囲で推移しており、CrowdStrikeは2025年第1四半期の74%から2026年第1四半期の75%へと回復した。 一方、Cloudflareの粗利益率は2024年6月の78%から2026年3月の71%へと四半期ごとに低下し、競合他社が横ばいまたは改善する中で7ポイントの縮小が見られた。

この事実は、本論の示唆するところと直接的に結びつきます。すなわち、NETと、それに最も近い2社のセキュリティ・ネットワーク分野の競合他社との間の粗利益率の差は、Cloudflareのコスト構造に由来する構造的な問題ではなく、8四半期にわたって拡大したものであり、その間、ZscalerとCrowdStrikeは、クラウドセキュリティインフラが75% から78%の範囲で利益率を維持できることを実証していた時期に生じたものであり、これはCloudflareにおける利益率の圧縮が、経営陣が明確に「一時的」と位置づけている「Workers」開発者プラットフォームの構成比率の変化および無料から有料へのトラフィック再分類に起因するものであることを意味する。

経営陣の主張通り粗利益率の下限が目前に迫っている(CFOのトーマス・サイファート氏は2026年第2四半期に安定化すると示唆)のであれば、Cloudflare株は、このビジネスモデルが支えられる利益率の上限を既に実証している同業他社に対して、巻き返し局面に入る。

2026年時点でCloudflare株は割安か? TIKRの701ドルというミッドケースは、営業レバレッジが複利効果を発揮することを示唆している

TIKRの中位シナリオでは、2030年12月までにCloudflareの株価は約701ドルになると評価しており、これは現在の株価227ドルから約208%のトータルリターン、あるいは4.5年間で年率約28%のリターンを意味する。

売上高の伸びが年率約22%という中位シナリオの想定付近で持続し、営業利益率が同社の長期目標に向かって拡大すれば、TIKRの中位シナリオへの道筋は、損益計算書にすでに表れている事業拡大と営業レバレッジの兆候と整合する。

開発者プラットフォームの拡大に伴い粗利益率の圧縮がさらに進み、事業再編が短期的な実行上の摩擦を生じさせる場合、 ベア・シナリオでは、10年スパンで2035年12月時点のCloudflare株価は約790ドルと算出される。これは年率換算で約16%の成長率を示唆しており、依然としてプラスではあるものの、オペレーティング・レバレッジの仮説が実証されるまでの待ち時間が大幅に長くなる。

一方、売上高が年率約24%で成長し、かつ利益率が正常化するという前提に基づくハイケースでは、2035年12月までに株価は約1,642ドルに達し、年率換算で約26%の成長率となる。

ウォール街の有望銘柄は、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

今、クラウドフレアの株は買いか?

Cloudflare株は2026年第1四半期に34%の売上高成長、100万ドル規模の契約件数で73%の成長、そして前年同期比31%増となる7,310万ドルの非GAAP営業利益を記録した。

TIKRが設定する2030年12月時点での中間予想目標株価約701ドルは、現在の株価227ドルから約208%のトータルリターンを示唆していますが、このリターンは、粗利益率の安定化と、能動的AI需要の加速が、損益計算書ではまだ十分に示されていない水準で営業レバレッジへと結びつくことを前提としています。

「Workers」開発者プラットフォームの粗利益率が規模拡大に伴い改善し、エージェント型AIのトラフィックが構造的な収益源になると考える投資家にとって、現在の株価はTIKRのモデルに対して大幅な割安感を示している。

投資判断を下す前に粗利益率の安定性を確認したい投資家にとっては、CFOのトーマス・サイファート氏が安定化を示すと示唆した2026年第2四半期の決算報告が、次の信頼できるデータポイントとなる。

Cloudflare, Inc.に投資すべきか?

真に判断する唯一の方法は、自ら数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Cloudflare, Inc.の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報が確認できます。

無料のウォッチリストを作成すれば、Cloudflare, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。