ノルウェージャン・クルーズ・ライン株の主なポイント

- 2026年第1四半期の売上高は前年同期比10%増の23億3,000万ドル、営業利益は同22%増の2億5,000万ドルとなった。

- 通期の純収益率見通しは3%から5%の減少へと下方修正されたものの、2026年第1四半期の営業利益率は2025年第1四半期の9%から11%へと拡大した。

- NCLHは、年間換算で1億2,500万ドルの販売管理費削減を発表し、その約3分の2が2026年に反映され、完全な効果は2027年まで継続する見込みだ。

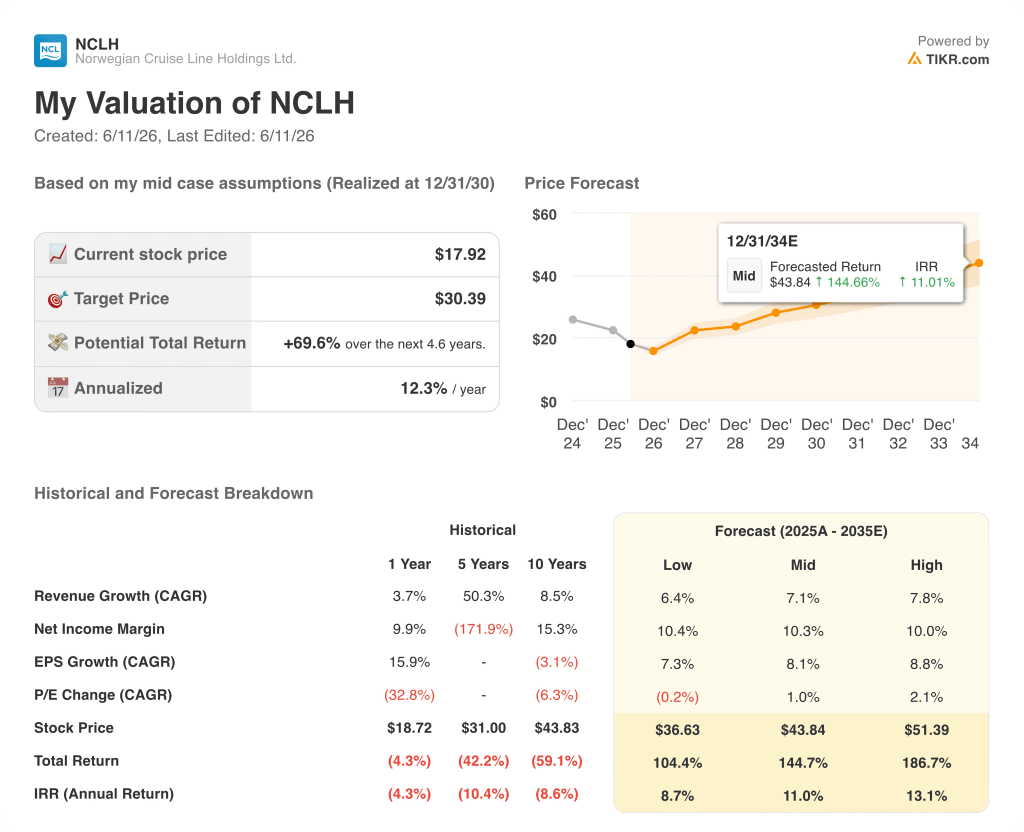

- TIKRの中位シナリオでは、ノルウェージャン・クルーズ・ラインの株価は2030年12月までに約30ドルになると予測されており、現在の株価18ドルから約70%のトータルリターンが期待されます。

ノルウェージャン・クルーズ・ライン、同四半期に業績予想を下方修正し、利益率を引き上げ

船隊規模で世界第3位のクルーズ運航会社であるノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)は、5月4日に2026年第1四半期の決算を発表しました。その結果、同社が取り組むべき2つの課題のうち、コスト管理という1つだけを確実に実行していることが明らかになりました。

当四半期の売上高は23億3,000万ドルとなり、運航日数が7%増加したことに伴い、前年同期比で10%増となった。

業界で直接費用を差し引いた利用可能乗客日当たりの収益を示す指標である純収益率は、第1四半期において前年同期比1%減となった。これは経営陣自身の予想を上回ったものの、依然として減少傾向にある。

調整後EBITDAは5億3300万ドルに達し、同社のガイダンスを上回った。

調整後EPSは0.23ドルとなり、2025年第1四半期の0.07ドルから3倍以上に増加した。

より厳しいニュースは通期見通しの修正で明らかになった: 経営陣は現在、2026年通年の純収益率が3%から5%低下すると予想している。これは以前のガイダンスから約400ベーシスポイントの下方修正であり、中東紛争による欧州市場の圧力、直前予約需要の低迷、そしてジョン・チドシーCEOが決算説明会で率直に認めた通り、社内の実行不備が要因となっている。

「我々が積極的に取り組んでいる課題の多くは、内部的な、業務上の問題であり、解決可能なものです」と、チドシー氏は2026年第1四半期の決算電話会議で述べた。

この状況における重要な分岐点は構造的なものだ。コスト改善はすでに数値に表れているが、収益の回復には、マーケティング機能の再構築、新たに導入された収益管理システムの調整、そして予約リードタイムが正常化するのを待つ必要がある。

この決算説明会で示された2つの事業上の好材料は、下半期および2027年にかけて特に注目に値する。4月に就航した最新船「ノルウェージャン・ルナ」と、プライベートアイランドであるグレート・スターラップ・ケイに夏後半にオープン予定の「グレート・タイズ・ウォーターパーク」である。これらは、島内での収益化と旅程価格のプレミアム化の両面から、収益の増加を牽引すると期待されている。

チドシー氏とCFOのマーク・ケンパ氏はそれぞれ、ラグジュアリーブランドのオセアニア・クルーズとリージェント・セブン・シーズ・クルーズは期待通りの業績を上げていると強調し、商業的な問題は、運航能力の大部分を占めるノルウェージャン・ブランドに限定されていると明言した。

ウォール街が他の市場に先駆けて銘柄を格上げする瞬間を捉えよう — TIKRでアナリストの格付け変更を無料でリアルタイム追跡 →

2026年、ノルウェージャン・クルーズ・ラインの株価は割安か? コスト構造が示唆する詳細な分析

ノルウェージャン・クルーズ・ラインの株価の粗利益率は過去1年間で着実に上昇しており、2025年第1四半期の39%から2026年第1四半期には41%へと拡大した。

この2ポイントの粗利益率改善は、10%の売上高増加と並行して起こりました。つまり、粗利益は前年同期比で8億2000万ドルから9億5000万ドルへと増加し、売上高の伸びを上回る16%の増加となりました。

ノルウェージャン・クルーズ・ラインの営業利益率も同様の傾向を示している。2025年第1四半期の9%から2026年第1四半期には11%へと上昇した。これは、乗組員の航空運賃や輸送費の高騰など、中東紛争に伴う物流コストの増加を吸収したにもかかわらず、著しい改善である。

この営業利益率回復を牽引しているのは、売上高の伸びだけでなく、販売管理費(SG&A)の厳格な管理である。 販売管理費は2026年第1四半期に前年同期の3億9,000万ドルから4億5,000万ドルに増加したが、経営陣は組織の合理化とマーケティング費用の効率化を通じて、年間1億2,500万ドルの削減を実現し、この傾向を逆転させることを約束している。

損益計算書における重要な課題は、2026年にはこうしたコスト削減効果の約3分の2が、戦争関連の一時的なコスト増によって相殺される点にある。つまり、構造的なメリットが完全に顕在化するのは2027年になってからであり、その時点で一時的なコストは減少する一方、削減効果の継続的な効果は維持される見込みである。

2026年第1四半期の営業費用は7億1000万ドルで、2025年第1四半期の6億2000万ドルとほぼ横ばいだったが、この項目には中東追加料金が含まれているため、実際の効率性はこれよりも高い。

現在の損益計算書は、売上総利益が売上高よりも速いペースで伸びており、営業レバレッジが顕在化し始めている一方で、販売管理費の正常化は2026年ではなく2027年の課題であることを示している。

NCLHの営業利益率はロイヤル・カリビアンに16ポイント遅れ。カーニバルはすでにその差を埋めている

ロイヤル・カリビアン(RCL)は2026年第1四半期に26%の営業利益率を記録し、同四半期のノルウェージャン・クルーズ・ライン(NCLH)の11%を15ポイント上回った。

カーニバル(CCL)は2026年第1四半期に10%とNCLHとほぼ同水準だったが、両社の差は季節によって縮まったり広がったりする。一方、RCLの優位性はデータセット内の全四半期を通じて構造的に一貫している。

最も示唆に富むデータポイントは2025年第3四半期である。RCLは33%、CCLは28%、ノルウェージャン・クルーズ・ラインは26%を記録し、これは過去8四半期で同業他社に最も接近した数値であり、予約動向と収益管理が適切に連携すれば、ノルウェージャン・ブランドも競争力のある利益率を達成できることを示唆している。

同業他社との比較チャートは、NCLHに関する投資論を具体化している。RCLとの営業利益率の差は、ビジネスモデルの違いによる構造的なものではなく、景気循環や経営の実行力に起因するものである。つまり、今四半期に発表された1億2500万ドルの販売管理費削減は、この格差を埋めるための最初の具体的な一歩となる。

TIKRがNCLH株に設定した30ドルの目標株価は、2026年が底値となるかどうかにかかっている

TIKRのベースケースでは、ノルウェージャン・クルーズ・ライン(NCLH)の株価は2030年12月までに約30ドルになると評価している。これは、現在の株価18ドルから4.6年間で約70%のトータルリターン、年率換算で約12%の上昇を意味する。

経営陣のガイダンス通り2027年にかけてコスト管理が継続し、再構築されたマーケティング機能と調整された収益管理システムを通じてノルウェージャンブランドの収益回復が加速すれば、TIKRのハイケースは約51ドルに達し、これは約187%のトータルリターン、あるいは年率換算で約13%を意味する。

仮に収益性の逆風が2026年以降も続き、ノルウェージャン・ブランドの回復が2028年まで停滞した場合、TIKRのローケースでは2030年12月時点で株価は約37ドルとなり、それでも総リターンは約104%、年率換算で約9%となる見込みです。

ガイダンスの範囲に織り込まれている弱気シナリオ(第3四半期の利回りが1桁台後半で低下する可能性)は、現在の株価18ドルにすでに反映されています。評価における課題は、今四半期に発表された構造的なコスト削減が、市場がまだ価格に織り込んでいない下値支持線となるかどうかです。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

ノルウェージャン・クルーズ・ラインの株は今、買いか?

ノルウェージャン・クルーズ・ラインの株価には、現在の水準において明確な非対称性が存在します。年間1億2500万ドルの販売管理費削減が確約され、コスト構造は着実に改善している一方で、収益率の回復は早くても2027年以降の話となるからです。

TIKRのベースケースでは、2030年12月までに株価が18ドルから約30ドルへと上昇し、総リターンは約70%になると予想されていますが、収益管理やマーケティング体制の再構築が未解決で現在も進行中であることを考慮すると、予想レンジは広くなっています。

ノルウェージャン・クルーズ・ラインは、2026年第1四半期の決算説明会で、自社の事業再生についてどのような見解を示したか?

ジョン・チドシーCEOは、NCLHを「事業再生の物語」と位置づけ、ノルウェージャン・ブランドにおいて最も改善が必要な2つの機能として、収益管理とマーケティングを挙げた。

同社は通期の純収益率見通しを約400ベーシスポイント引き下げると同時に、年間換算で1億2500万ドルの販売管理費削減を発表しました。チドシーCEOは、収益面について言及し、「これが間違いなく我々の最大の機会であることを認識している」と率直に述べました。

ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ノルウェージャン・クルーズ・ライン・ホールディングス社の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

ノルウェージャン・クルーズ・ライン・ホールディングス社のほか、注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。