Pegasystems株の主なポイント

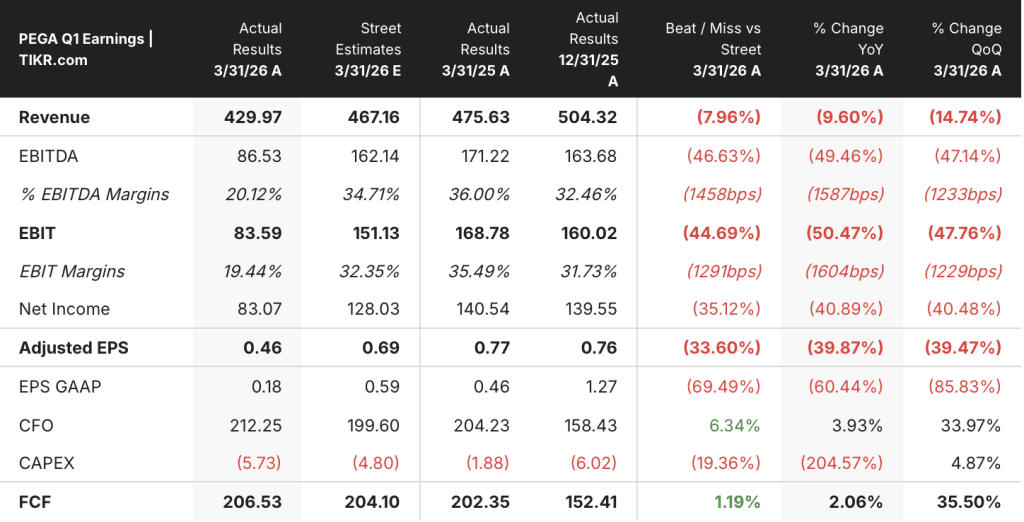

- 2026年第1四半期、Pega Cloudの売上高は前年同期比36%増の2億500万ドルとなった一方、総売上高は10%減の4億2,997万ドルとなった。

- 売上総利益率は2025年第3四半期の79%から2026年第1四半期には75%へと縮小し、営業利益率は25%から9%へと低下した。

- Pega CloudのACVは9億ドル強に達し、前年同期比29%増となり、現在では総ACVの56%を占めている。

- TIKRの中位シナリオでは、2030年12月時点でのPegasystemsの株価は約70ドルと評価されており、現在の株価33ドルから約112%のトータルリターンが示唆されています。

大衆に先駆けてPEGAの動向を掌握しましょう。TIKRなら、損益計算書の全履歴、ACVの推移、評価モデルを無料で入手できます。TIKRでPegasystems株を無料で分析する →

Pegasystems株:クラウド事業は好調だが、その他の事業は低迷中

Pegasystems(PEGA)は、マサチューセッツ州ウォルサムに拠点を置く に拠点を置くエンタープライズソフトウェア企業であり、同社のプラットフォームは、大企業が複雑なワークフローの自動化、顧客とのやり取りの管理、AI駆動型プロセスの大規模なガバナンスを行うことを支援しています。4月22日に発表された2026年第1四半期の決算を受け、株価は52週間高値の68ドルから約50%下落し、33ドルで推移しています。

決算の表向きの数字は芳しくなかった。

第1四半期の総売上高は4億2,997万ドルとなり、前年同期比で10%減、アナリスト予想を約3,700万ドル下回った。この未達要因は、ほぼ完全に期間ライセンス収益の計上タイミングによるもので、これは顧客が契約を更新した際に前払いで計上されるため、四半期ごとに大きく変動する可能性がある。

しかし、CFOのケン・スティルウェル氏は四半期に入る前から次のように明言していた。「2025年第1四半期には6,000万ドルの純ACV増加があったが、これは極めて例外的な数値であり、昨年の他のどの四半期よりも約20%高かったため、第1四半期は比較対象として厳しいものになると認識して今年を迎えた。」

企業顧客がプラットフォームへのコミットメントを示しているかを実際に示す事業であるPega Cloudの売上高は、前年同期比36%増の2億500万ドルに達した。また、サブスクリプション契約の年間総額であるPega Cloudの年間契約価値(ACV)は サブスクリプション契約の年間総額であるPega Cloud ACVは9億ドルをわずかに上回り、初めて10億ドルの大台に迫りました。

全製品ラインのACV合計は前年比12%増の16億2,200万ドルに達し、Pega Cloudは現在、総顧客基盤の56%を占めており、経営陣は将来的には75%以上を目指す方針だ。

2つのマクロ要因も影響を与えました。3月の連邦政府の閉鎖により調達業務が混乱し、政府契約の更新が数件遅れたこと、そしてPegaの事業の約30%を占める欧州における地政学的緊張により、同地域ではさらに慎重な姿勢が強まったことです。

6月のPegaWorldで提示された戦略的見通しは、より明確なものとなった。

スティルウェル氏は、パイプライン総額が前年同期比29%増、特に新規顧客のパイプラインが65%増となったことを明らかにした。これは、企業の購入担当者が従来の導入サイクルよりも迅速に新しいアプリケーションのプロトタイプを作成・構築できるPegaのワークフロー設計ツール「Blueprint AI」が牽引したものである。

第3四半期と第4四半期に契約更新が集中する傾向は、Pegaにとって例年見られるパターンであり、2026年後半こそが、このパイプラインが実際に成約に結びつくかどうかの真価が問われる時期となる。

ウォール街が他の市場に先駆けて銘柄の格付けを引き上げる瞬間を捉えよう — TIKRでアナリストの格付け変更を無料でリアルタイム追跡 →

Pegasystems株は割安か? 損益計算書には圧縮問題と複合的な問題が存在する

Pegasystems株の売上総利益率は、2025年第3四半期の79%から2026年第1四半期には75%へと低下した。売上総利益率は営業利益の1ドルを生み出す出発点であるため、この圧縮は重大な問題であり、しかも最悪のタイミングで悪化している。

2026年第1四半期の売上総利益は3億2000万ドルとなり、2025年第1四半期の3億7000万ドルから減少した。これは、売上高が減少したにもかかわらず、売上原価が11億ドルで横ばいだったためであり、売上総利益内の固定費ベースが販売数量の減少に伴い縮小していないことを意味する。

営業レバレッジの動向こそが、ペガシステムズ株を真に興味深いものにしている点だ。直近5四半期のうち2四半期で売上高が前年同期比で減少している一方で、 しかし、総営業費用は2024年半ばの2億4,000万ドルから2026年第1四半期の2億9,000万ドルへと着実に増加しており、売上総利益で得られる利益と営業利益として残る利益との差が拡大している。

2026年第1四半期の営業利益は4,000万ドル、営業利益率は9%となった。これは、2025年第3四半期の25%や2025年第1四半期の27%と比較して、 この傾向は、売上高が好調な四半期には健全な利益率を維持しているものの、ライセンス契約のタイミングが不利に働く場合には利益率が急激に圧縮されることを示している。

販売管理費は、2024年半ばの0.17億ドルから2026年第1四半期には0.20億ドルへと拡大し、 営業費用の増加の主な要因となっており、研究開発費は期間を通じて8億ドルと比較的横ばいで推移していることから、投資はエンジニアリングよりも市場投入に重点が置かれていることが示唆される。

Pegasystemsの損益計算書における重要なポイントは、直近ベースで78%の粗利益率を誇り、第1四半期に前年同期比36%増を記録したPega Cloudの売上高が、、販売管理費の負担を吸収し、構造的な営業利益率を20%台半ば(過去の実績上、堅調な受注四半期に定着していた水準)に戻すほど急速に拡大できるかという点である。

Pegasystems株はServiceNowと同水準の粗利益率で取引されているが、Appianの割安感は異なるリスクプロファイルを示唆している

Pegasystems株の第1四半期における75%の粗利益率は、ServiceNow (NOW) とほぼ完全に一致しており、NOWも同期間に75%を記録している。この収束傾向は過去8四半期にわたる比較全体に見られ、財務セクションで指摘された粗利益率の圧縮が、Pega固有の構造的問題ではないことを示唆している。

同業他社グループの3社目であるAppian(APPN)は、異なる状況を示している: APPNは2026年第1四半期に73%の粗利益率を記録したが、2024年第4四半期に一時的に80%に達したものの、これは一時的なものであり、その後70%台前半に戻ったことを除けば、示された期間の大部分においてPEGAおよびNOWの両社を下回っている。

過去8四半期のデータが示しているのは、これら3社のワークフローおよびローコード・プラットフォーム事業はいずれも、70%から80%という狭い粗利益率の範囲内で推移しているということだ。つまり、Pegaの2026年第1四半期における粗利益率の79%から75%への低下は、単独で見るよりも同業他社との比較においてはるかに懸念すべきものではないように見える。 ペガシステムズ株に関する論点は、粗利益率の構造が崩壊したか否かから、Pega Cloudの売上構成比の拡大が、期間ライセンスのタイミングが好転した際に事業が歴史的に定着してきた70%台後半の水準へと粗利益率を押し上げられるか否かへと移行している。

Pegasystems株は買いか? TIKRの70ドルというミッドケースは「条件付きでイエス」と示唆

TIKRの中位シナリオでは、2030年12月までにPegasystems株の価値は約70ドルになると予測しており、これは現在の株価33ドルから約112%のトータルリターン、あるいは約4.6年間で年率約9%のリターンを意味する。

TIKRのベースケースが予測するように、2030年まで売上高が年率約9%で成長し、純利益率が約25%まで拡大する場合、70ドルへの道筋は、Pega CloudのACV(年間契約価値)の持続的な拡大、2026年下半期におけるBlueprint主導の新規顧客獲得の成功、 販売体制が成熟するにつれて販売管理費のレバレッジ効果が現れること、これらによって実現する。

もしBlueprintのパイプラインの成約率が予想を下回り、かつ期間ライセンス収益が年末まで低迷し続ける場合、TIKRのローケースでは約54ドルを目標としており、これは総リターン約64%(年率換算で約6%)を意味する。これは依然としてプラスではあるが、クラウド比率の継続的な拡大に依存している。

ACVの成長が年率10%の売上成長に向けて加速し、利益率の拡大がベースケースの想定よりも早く実現した場合、TIKRのハイケースは2030年12月までに約88ドルに達し、これは総リターン約168%、年率換算で約12%を意味します。

ウォール街の有望銘柄は、長く隠れたままではいられません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

現在、Pegasystems株は買いか?

Pegasystemsの株価は、2026年第1四半期の売上高が予想を下回ったことを受け、52週間安値の33ドル付近で推移しています。総売上高は10%減の4億2,997万ドルとなりました。

この未達要因は、クラウド事業のファンダメンタルズではなく、期間ライセンスのタイミングによるものです。Pega Cloudの売上高は前年同期比36%増の2億500万ドルとなり、Pega CloudのACV(年間契約価値)は9億ドルを突破しました。

継続的収益基盤に注目する投資家にとって、現在の株価水準は、大半の機関投資家による評価枠組みにおいて、本質的価値に対して歴史的に見て大幅な割安感を示している。ただし、下半期の売上回復は保証されていない。

2026年、Pegasystems株は割安か?

33ドルで取引されているPegasystemsの株価は、52週間高値の68ドルの約半値水準にある。TIKRの中位シナリオモデルでは、2030年12月までに約70ドルを目標としており、これは約112%のトータルリターンを示唆している。

この評価の核心となる論点は、営業利益率の回復にある。同社の営業利益率は2025年第3四半期に25%、2025年第1四半期に27%を記録したが、期間ライセンス収益が低迷した2026年第1四半期には9%まで縮小した。

クラウド比率の拡大が構造的な利益率回復を牽引するのであれば、現在の株価には、損益計算書が十分に裏付けていない悲観的な見通しが織り込まれていることになる。

PegaWorld 2026でPegasystemsはAIについて何を語ったか?

6月8日にラスベガスで開催されたPegaWorldにおいて、CEOのアラン・トレフラー氏とCFOのケン・スティルウェル氏は、AIガバナンスと予測可能なコスト構造への移行が、Pegaのアーキテクチャに直接的に有利に働くという主張を展開した。

スティルウェル氏は、パイプライン総額が前年比29%増、新規顧客パイプラインが65%増となったことを指摘し、フロンティアモデルのプロバイダーが収益化を強化する中、Pegaは自社プラットフォーム内のトークンについて顧客に課金しないことを発表した。これは構造的な差別化要因である。

製品発表の中心となったのは「Infinity Studio」で、これによりBlueprintのAI設計機能がアプリケーション開発環境全体に統合される。

Pegasystems Inc.に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Pegasystemsの株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、ペガシステムズ株を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。