ドミノ・ピザ株の主なポイント

- 2026年第1四半期の営業利益は前年同期比6%増の2億2,000万ドルとなり、総売上高の4%増を上回った。

- 営業利益率は19%を維持し、前年同期の18%から拡大するとともに、過去8四半期を通じて横ばいの状態が続いている。

- 2026年第1四半期の売上総利益率は29%に上昇し、過去8四半期のデータセットにおいて過去最高を記録した。

- TIKRの中位シナリオモデルによると、ドミノ・ピザの株価は2030年12月までに約546ドルに達すると予測されており、現在の株価312ドルから約75%のトータルリターンが見込まれます。

多くの投資家は、ある銘柄が本当に割安なのか、それとも割高なのかを判断できません。TIKRのプロフェッショナル級の評価ツールなら、6万銘柄以上を対象に、データに基づいた明確な答えを無料で提供します →

ドミノ・ピザ、第1四半期に米国での注文数増加を記録も、マクロ経済の圧力が収益改善の展望を曇らせる

ドミノ・ピザ(DPZ)は、2026年第1四半期の米国における既存店売上高が0.9%増となったと報告した。3月にマクロ経済の逆風と競争圧力が高まったことを受け、経営陣が設定した3%の目標には届かなかった。

同社は、米国店舗(主にフランチャイズ)、国際フランチャイズ、およびフランチャイズネットワーク向けに食品や資材を製造・流通させるサプライチェーンの3つのセグメントで事業を展開している。

当四半期の米国小売売上高は2.8%増加した。これは、全所得層における注文数の増加に加え、新規出店により米国内の店舗数が7,200店を超えたことが寄与した。

サプライチェーン部門は引き続き構造的な支えとなっており、CFOのサンディープ・レディ氏は、為替変動および社用機売却による一時的な利益を除いた営業利益が前年同期比4.2%増となった主な要因として、売上総利益のドルベースでの増加と調達生産性の向上を挙げた。

最大の逆風は消費者心理であった。ラッセル・ワイナーCEOは第1四半期の決算説明会で状況を次のように直接説明した。「消費者心理はコロナ禍並みの低水準に達し、継続するインフレが購買決定に引き続き影響を与えている。」

当四半期には、国内のピザ業界の競合他社による競争活動が激化し、ライバル各社がドミノ・ピザのプロモーション形式に追随した。 ワイナー氏は、この動向を競合他社にとって構造的に自滅的であると位置付けた。同氏によれば、ドミノ・ピザの広告予算は上位2社の競合他社を合わせた額に匹敵し、これによりドミノ・ピザは、競合他社には不可能な方法で、利益を確保しつつお得なオファーを継続できるという。

海外市場では、為替変動の影響を除いた既存店売上高が0.4%減少した。これは主に、同ブランドの世界最大のマスターフランチャイジーであるドミノ・ピザ・エンタープライズ(DPE)の業績不振によるものである。DPEを除けば、海外部門は予想通りの結果だったはずである。

2026年通期の見通しについて、経営陣は米国の既存店売上高の予想を、従来の3%増からプラス1桁台前半に下方修正した一方、米国での新規出店数は純増175店舗以上、海外では約800店舗という見通しは維持した。

ドミノ・ピザの株価は割安か? 営業レバレッジが静かに効力を増している

ドミノ・ピザの2026年第1四半期の売上高は前年同期比4%増の11億5,000万ドルとなった。これは直近2四半期の6%増から減速したものの、同社の低1桁台の成長ペースには合致している。

より重要な点は、売上高の背後にある動向です。2026年第1四半期の粗利益率は前年同期の28%から29%に拡大し、提供された過去8四半期のデータの中で最高値を記録しました。

同四半期、ドミノ・ピザの営業利益は売上高を上回るペースで伸び、前年同期比6%増の2億2,000万ドルとなり、営業利益率は前年同期の18%から19%に上昇した。

販売管理費は前四半期比・前年同期比ともに1億1,000万ドルで横ばいとなり、これは売上総利益率の拡大分が、間接費の増加に食われることなく、そのまま営業利益に反映されたことを意味する。

過去8四半期を通じて、営業利益率は18%から20%の範囲で推移しており、直近の4四半期 (2025年第1四半期から2026年第1四半期)はすべて19%以上を記録しており、2024年半ばまで続いた17%から18%の範囲からの転換を示している。

これは、フランチャイズおよびサプライチェーンモデルにおいて、オペレーティング・レバレッジが本来あるべき姿で機能していることを示している。すなわち、売上高が緩やかに増加すると、粗利益はそれよりも速いペースで増加し、販売管理費の構造が横ばいであるため、増分利益が最小限の摩擦で営業利益へと流れ込むのである。

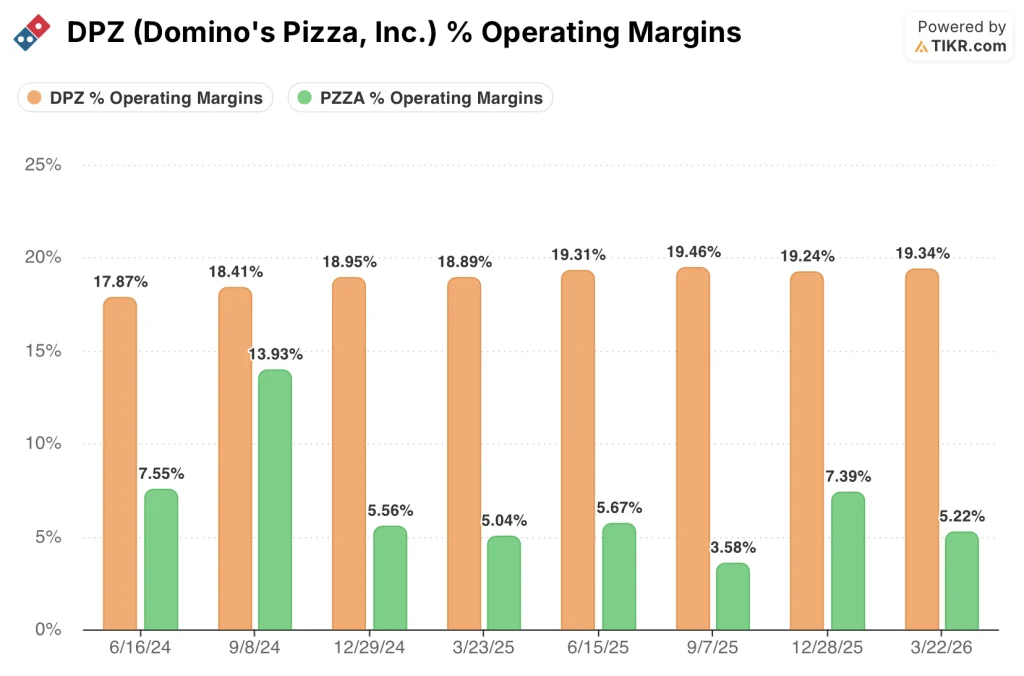

ドミノ・ピザは19%の営業利益率で運営している一方、パパ・ジョンズは14%を超えたことがない

ドミノ・ピザの直近四半期の営業利益率は19%に達しているが、パパ・ジョンズ・インターナショナル(PZZA)は、比較可能な過去8四半期を通じて、この数値に近づくことさえできていない。

パパ・ジョンズの営業利益率は2024年第3四半期に14%でピークに達した後、2025年第3四半期までに4%まで急落した。これは3四半期で10ポイントの変動であり、ドミノ・ピザのような垂直統合型サプライチェーンを持たない、利益率の低いピザ事業者の構造的な脆弱性を如実に示している。

ドミノ・ピザの同8四半期における営業利益率の下限は18%であり、つまり同社の最悪の四半期でさえ、パパ・ジョンズの最高の四半期を4ポイント上回っている。この差は景気変動による一時的なものではなく、根本的に異なる2つの事業構造に起因するものである。

この事実は、投資理論に対して直接的な示唆を与える。 パパ・ジョンズの利益率の変動性は、投資家にドミノ・ピザの損益計算書には存在しない事業リスクを価格に織り込むことを強いる。これが、現在の株価312ドルが割安に見える一因である。ドミノ・ピザの利益構造は、コロナ禍レベルの消費者心理、激しいプロモーション合戦、マクロ経済的な圧力を同時に乗り越えられることを実証しているからだ。

TIKRによるDPZ株の目標株価546ドル:2030年までに維持すべき条件

TIKRのベースケースでは、ドミノ・ピザ株の2030年12月時点の価値を約546ドルと評価している。これは現在の株価312ドルから約75%のトータルリターン、あるいは今後4.5年間で年率約7%のリターンを示唆している。

ドミノ・ピザが中位ケースの売上高成長率の想定通りに推移し、営業利益率が直近数四半期と同様に19%から20%の範囲で維持される場合、本モデルでは株価は約546ドル、年率換算リターンは約7%と算出される。

成長がハイケースの想定通りに加速し、株価収益率が維持される場合、TIKRのハイケースでは2030年12月までに株価は約639ドルとなり、これは約105%のトータルリターン、年率換算で約9%を意味します。

もし既存店売上高の低迷が続き、バリュエーション倍率がさらに低下した場合、TIKRのローケースでは株価は約452ドルと評価されますが、それでも総リターンは約45%、年率換算で約4%となり、これは弱気シナリオであっても、現在の株価が本質的価値に対して割安であることを示唆しています。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

ドミノ・ピザ株は今、買いか?

ドミノ・ピザの株価は312ドルで、52週間安値の329ドル付近で推移しています。これは、営業利益率が4四半期連続で19%を維持し、2026年第1四半期の営業利益が前年同期比6%増となったにもかかわらずです。

TIKRの中位シナリオモデルでは、2030年12月までに株価は約546ドルに達すると予測しています。

この株が買いかどうかは、現在のマクロ経済的な逆風が一時的なものであり、営業レバレッジの効果が持続すると投資家が信じるかどうかにかかっている。

ドミノ・ピザ社に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ドミノ・ピザ社の株価情報を確認すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、ドミノ・ピザ社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。