マーベル・テクノロジーの株価に関する主要指標

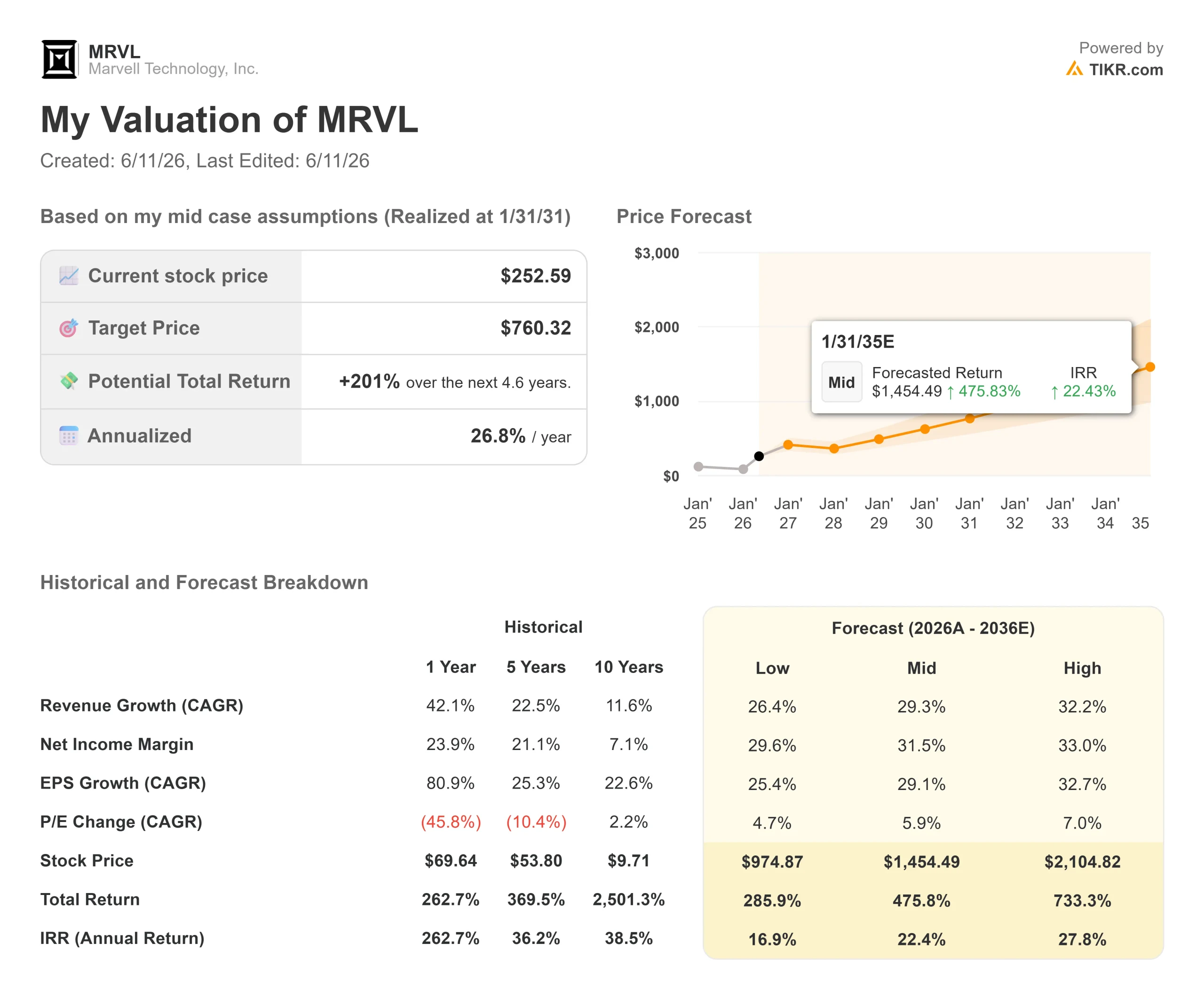

- 現在の株価:278.02ドル

- 目標株価(中間値):約760ドル

- 予想総リターン:約201%

- 年率換算IRR:約27%/年

- アナリスト予想平均目標株価:約233ドル

- 決算発表後の株価反応:+3.09%(2026年5月27日発表)

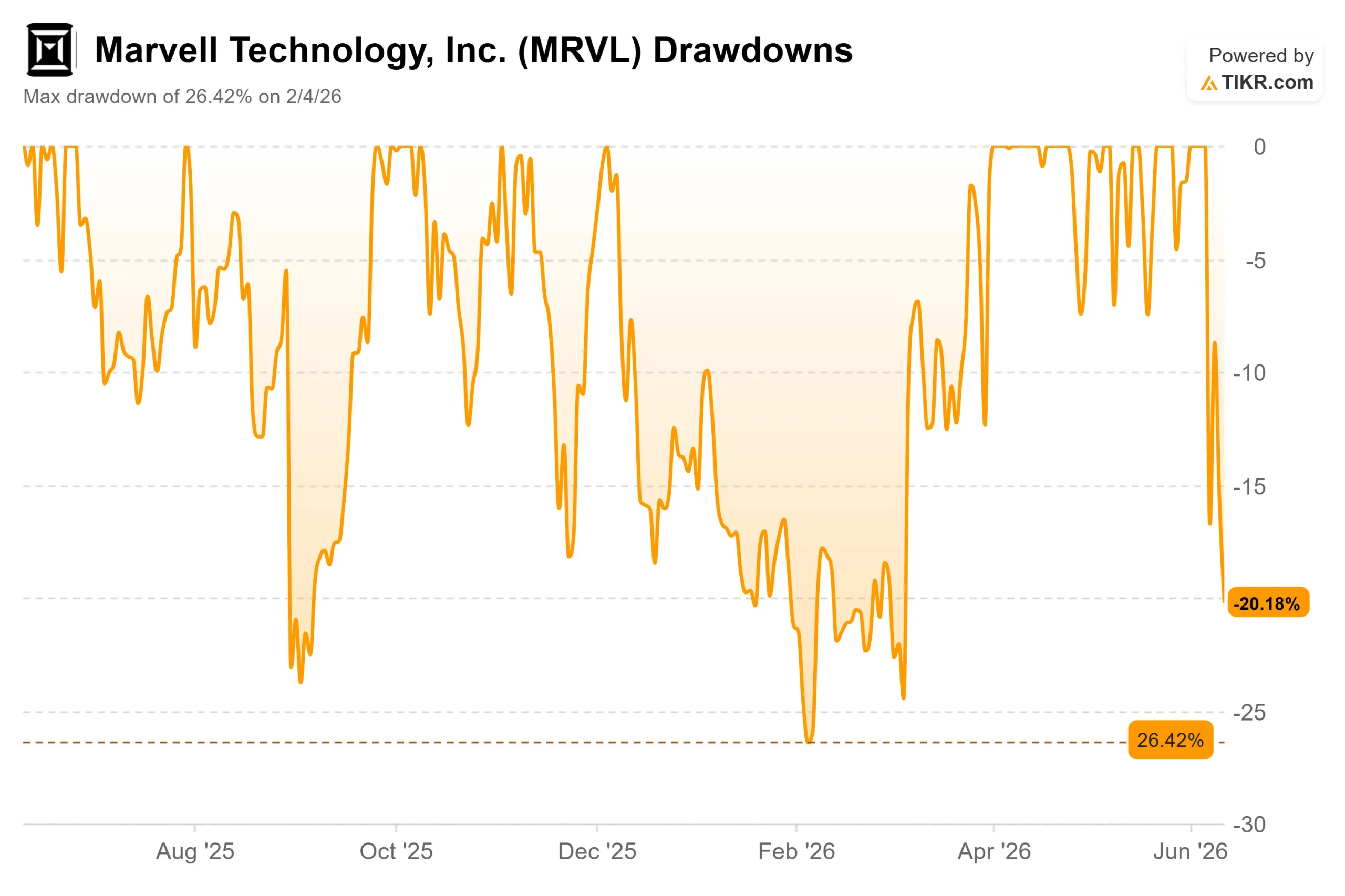

- 最大ドローダウン:2026年2月4日時点で26.42%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

マーベル・テクノロジー(MRVL)は、世界最大級のAIクラスターに採用されている光インターコネクトやカスタムシリコンを手掛けるデータインフラストラクチャ用チップメーカーですが、半導体史上でも屈指の急騰を見せました。 5月下旬の160ドル台半ばから、6月3日には52週間高値となる324.20ドルまで、約2週間で90%以上急騰した後、252~278ドルのレンジまで反落した。 この動きは、3つの好材料が同時に重なったことが要因であり、この調整局面が買い場なのか罠なのかを判断するには、それぞれの要因を理解することが不可欠だ。

3つの触媒、1週間

決算が予想を上回る。5月27日、Marvellは2027年度第1四半期の売上高が24億1800万ドルと報告した。これは前年同期比28%増であり、TIKRの「Beats & Misses」データによると、アナリスト予想の24億800万ドルを上回った。 非GAAPベースの1株当たり利益(EPS)は0.80ドルとなり、予想の0.79ドルを上回った。 経営陣は第2四半期の売上高見通しの中間値を27億ドルと示し、これは前年同期比35%増を意味するものであり、2027年度および2028年度の通期見通しも上方修正した。株価は当日3.09%上昇したが、その後の動きに比べれば小幅な上昇にとどまった。

NVIDIAとの提携。3月31日、NVIDIAはMarvellへの20億ドルの投資を発表し、同社を「NVLink Fusion」に統合した。NVLink Fusionは、ハイパースケーラーがNVIDIAのソフトウェアスタックと完全互換性を持つセミカスタムAIインフラを構築できるラックスケールプラットフォームである。この投資により、単なる投資理論が提携関係へと発展した。

ジェンセン・フアン氏の支持。6月2日、NVIDIAのCEOであるジェンセン・フアン氏は、COMPUTEX 2026のステージにマーベルのCEOマット・マーフィー氏と共に出席し、マーベルを「次の1兆ドル企業」と称した。株価は1日の取引で30%以上急騰した。 その後、S&Pダウ・ジョーンズ・インデックスは、マーベルが6月22日にプール・コーポレーションに代わってS&P 500に組み入れられることを確認した。このベンチマークを追跡するパッシブ型ファンドは今後MRVLを保有しなければならないため、6月22日の発効日を中心に数十億ドル規模のプログラム売買が集中すると予想される。

マーベル・テクノロジーの株価に関する過去および将来の予想を確認する(無料!) >>>

バンク・オブ・アメリカ・カンファレンスが明らかにしたこと

6月3日、株価が史上最高値を更新した同日に行われたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで、マット・マーフィーCEOは、多くの投資家が見落としている戦略的根拠を提示した。

マーベルはGPU企業ではない。同社の収益の大部分はコネクティビティとI/Oが占めており、まさにそれがNVIDIAが投資した理由である。 「当社はエコシステムの他のプレイヤーと非常に相補的な関係にあります」とマーフィー氏は述べた。「我々は、いわゆる『コンピューティング戦争』で争っているわけではありません。」クラスターがNVIDIAのGPU、AMDのアクセラレータ、あるいはカスタムXPUのいずれを稼働させる場合でも、マーベルのチップは必要不可欠であるため、同社のビジネスには、純粋なコンピューティング企業にはない一種の構造的な独立性がある。

またマーフィー氏は、3年前には大規模な事業としてほとんど存在しなかったものの、現在それぞれ年間売上高10億ドルに迫る3つの事業について言及した。 クラウドスイッチング(今会計年度で10億ドル超のペース)、DCI(データセンター相互接続。施設間でAIワークロードを転送する長距離光リンク)、そして新興の6GおよびAI無線ネットワーク向けブロードバンドアナログ部品である。

最も注目すべき点は、まだどのアナリストのモデルにも含まれていない部分だ。マーフィー氏は、単一のAIクラスター内におけるチップ間リンクのスケールアップ・スイッチングが、現在の売上高や業績予想に全く寄与していないことを明確に述べた。 マーベルのIR責任者であるアッシュ・サラン氏は、同カンファレンスでこの機会について次のように明言した。「スケールアップ・スイッチングは完全に未開拓の分野だ。すでに完全に利用可能であり、我々は初日から市場をリードできる可能性がある。」

コパッケージド・オプティクス(CPO、外部接続ではなくチップパッケージに直接統合された光コンポーネント)について、 マーフィー氏は、来年度のスケールアップ・オプティクス売上高目標について、2026年2月のCelestial AI買収時点での1億5,000万ドルから既に倍増し、3億ドルに達すると述べた。これは、今年の0ドルから12ヶ月で3億ドルへと成長することを意味する。

バリュエーション:割高だが、根拠がないわけではない

278.02ドルの株価で、マーベルはNTM EV/EBITDA倍率44.22倍、NTMP/E倍率55.73倍で取引されている。 TIKRの競合他社比較表によると、NVIDIAのNTM EV/EBITDA倍率は16.05倍、Broadcomは19.03倍であり、セクターの中央値は約20倍である。Marvellは大幅なプレミアムを付けているが、その根拠は成長率にある。

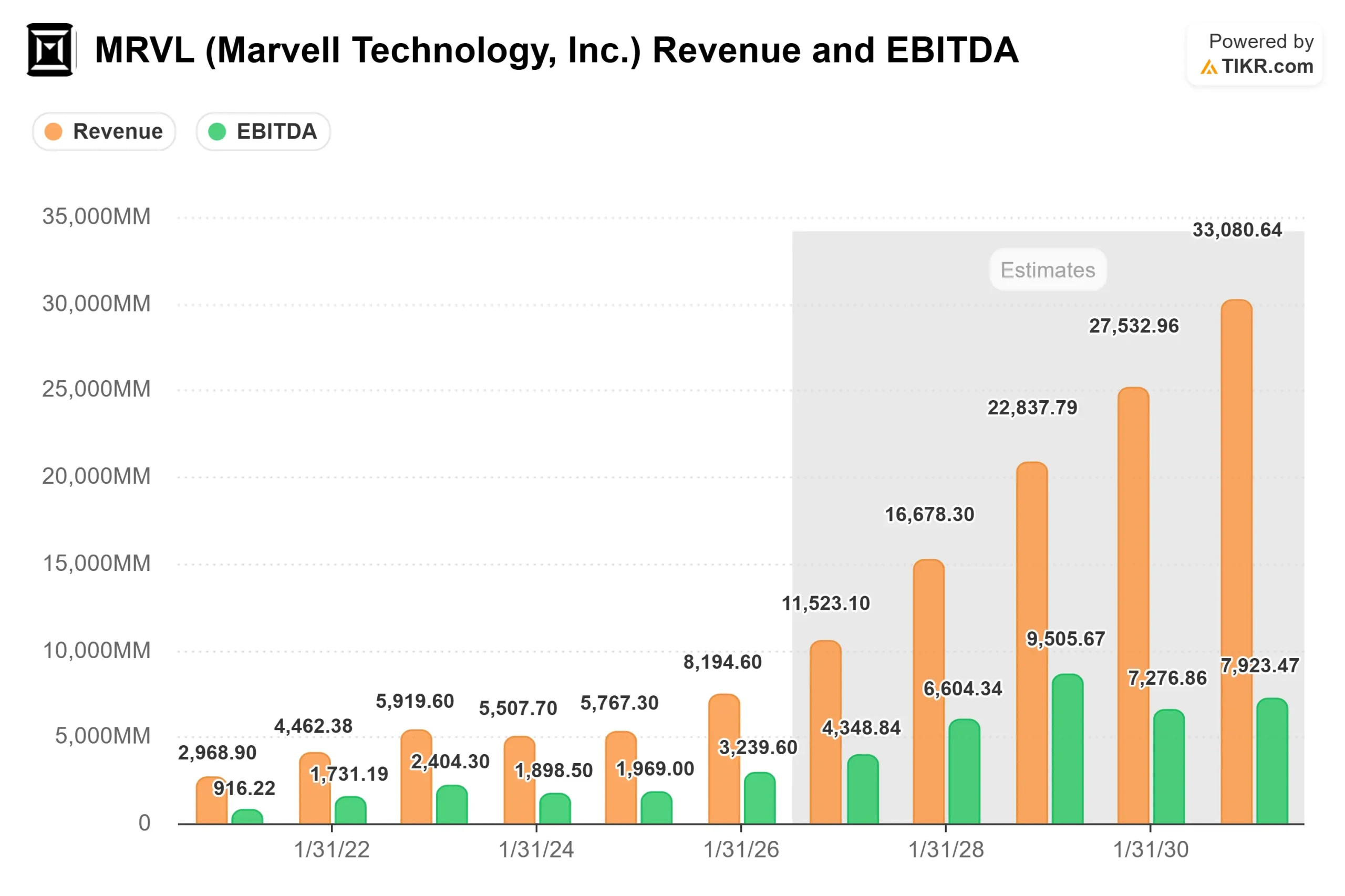

TIKRの過去実績および将来予想によると、フリーキャッシュフローは、売上高が2026年度に82億ドルから、2027年度には約115億ドル、2028年度には約167億ドルへと成長することで支えられている。 これは2年間の将来売上高年平均成長率(CAGR)が約43%であることを示しており、大型半導体企業の中で最も高い成長率が見込まれている。 EBITDA利益率は、マーベルがCelestial AIおよびXConnの買収を吸収する過程で、2027年度には37.7%まで縮小すると予想されるが、スケールメリットが発揮される2028年度には約40%まで回復すると見込まれる。

リスクは、事業そのものが破綻していることではない。問題は、株価にすでに「うまくいくべき要素」の多くが織り込まれている点にある。マーフィー氏はBofAでの説明で、同社の2028年度165億ドルという売上高目標は、ハイパースケーラーの設備投資(CapEx)が約30%減速することを前提としていることを認めた。 クラウド支出が高水準を維持すれば、マーベルは市場平均を上回るパフォーマンスを示す可能性が高い。想定以上に減速すれば、このモデルは深刻な圧力に直面する。顧客集中も現実的なリスクである。マーベルの2026年度年次報告書によると、2社の顧客がそれぞれ総売上高の少なくとも10%を占めていた。 マーフィー氏の答えは「多角化」だ。2028年度までに、複数のハイパースケーラー向けに15~18種類のカスタム製品を量産化し、単一のプログラムが同社の成長軌道を阻害することのない体制を構築する方針である。

TIKRでマーベル・テクノロジーの同業他社との比較パフォーマンスを確認(無料!)>>>

TIKR 高度なモデル分析

- 現在価格:278.02ドル

- 目標株価(中間値):約760ドル

- 予想総リターン:約201%

- 年率換算IRR:約27%/年

Marvell Technology株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオでは、2026年度から2036年度にかけての売上高 年平均成長率(CAGR)を約29%と想定しており、営業レバレッジが効いてくるにつれ、純利益率は2026年度の30.1%から中位シナリオでは約31.5%へと拡大すると見込まれています。 売上高の2つの牽引要因は、10年間にわたり生産が続けられ、4世代の製造プロセスで累計150億フィールド時間を記録しているマーベルのシリコンフォトニクス事業を強化する光インターコネクトと、カスタム半導体の品揃えの広がりです。マーベル自身のガイダンスによれば、カスタム半導体の売上高は2027年度に前年比で2倍以上になると予想されています。

主なリスクは設備投資(CapEx)のタイミングである。ハイパースケーラーのAI支出が想定より早く鈍化した場合、年平均成長率(CAGR)29%を維持することは困難になる。 一方、マーフィー氏が述べた通りスケールアップ・ネットワーキングの収益が具体化し始めた場合の上方シナリオでは、2035年1月までに約2,100ドルという当モデルのハイケース目標値が示唆されるが、これはベースケースよりも長い複利成長期間を必要とする。

結論

最も重要な短期的なシグナルは、8月26日の第2四半期決算ではない(市場予想の売上高は27億ドル)。重要なのは、6月22日のS&P 500指数への組み入れまで、MRVLが252~260ドルのレンジを上回って推移できるかどうかである。 もし株価が指数組み入れに伴う買い需要を吸収し、その水準を維持できれば、パッシブ資金の流れに加え、確信を持った投資資金も流入していることになる。一方、そのレンジを維持できなければ、ファンダメンタルズが現在支えられる以上の需要が前倒しで引き出されたことを示唆することになる。

この見解は、2028年度の売上高165億ドルという1つの数字に立脚している。マーフィー氏はこの目標を6ヶ月足らずの間に3回上方修正している。8月の決算発表で4度目の上方修正が示されれば、バリュエーションを巡る議論は決定的な方向へと転換するだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用してスマートマネーに追随しましょう。

マーベル・テクノロジーに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

マーベル・テクノロジーのページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して追跡することも可能です マーベル・テクノロジー や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!