AMD株の主要指標

- 現在の株価:485.63ドル

- TIKRモデル目標価格(中間、2030年12月):約1,757ドル(モデル開始価格:452.40ドル)

- 予想総リターン(中位):約288%

- 年率換算IRR(中位):約35%/年

- 2026年第1四半期決算発表後の株価反応:+18.61%(2026年5月5日)

- 最大ドローダウン:27.76%(2026年3月3日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

アドバンスト・マイクロ・デバイセズ(AMD)は、2026年の基準から見ても混乱を招くような展開を見せた。6月5日、同社株は11%近く下落し、ブロードコムの業績見通し引き上げ見送りによって引き起こされた半導体セクターの売り浴びせに巻き込まれたが、その3日後には5%以上反発した。 6月12日、10日前に自社のカンファレンスでAMDのCFOに1時間にわたり質問を浴びせていたあるアナリストが、目標株価を560ドルに引き上げ、サーバー用CPU市場の予測を1,700億ドル超に上方修正した。

売られすぎは一時的な騒ぎに過ぎない。重要なのはこの格上げだ。

バンク・オブ・アメリカのヴィヴェック・アーヤ氏は、AMDの目標株価を500ドルから560ドルに引き上げ、AMDをCPUセクターの筆頭銘柄に選定した。また、AMDの「Advancing AI 2026」イベントでの「Venice」の発売を、短期的な材料として挙げた。同イベントは7月22日から23日にかけてサンフランシスコで開催される予定だ。 アリア氏は、2030年のサーバー用CPUの総潜在市場規模(TAM)の予測を1,250億ドルから1,700億ドル超に上方修正した。これは、2025年から2030年にかけて約5倍の成長、年平均成長率(CAGR)37%超を意味する。

今回の上方修正が説得力を持つ理由は、アリア氏が6月2日に開催されたバンク・オブ・アメリカ主催の「グローバル・テクノロジー・カンファレンス」で、AMDのCFOであるジャン・フー氏およびIR責任者のマット・ラムゼイ氏と向かい合って座っていたばかりだった点にある。彼らがその場で語った内容が、アリア氏が数値を修正した理由を説明している。

市場予想が十分に反映していないAMDのCFOの発言

AMDに関する既存のストーリーは確立されている。AMDの2026年第1四半期決算発表によると、同四半期の売上高は前年同期比38%増の102億5300万ドルとなり、データセンター部門は57%増の過去最高となる58億ドルを記録した。 AMDは第2四半期の売上高を約112億ドルと見込んでおり、これは前年同期比で約46%の成長を意味する。特にサーバー用CPUの売上高は、第2四半期に前年同期比70%以上の成長が見込まれている。

6月2日のカンファレンスで明らかになったのは、より詳細な情報だ。

CFOのジーン・フー氏は、サーバーCPU市場を3つのカテゴリーに分類した。従来の汎用コンピューティングは250億~300億ドル規模の市場であり、着実かつ緩やかな成長を続けている。サーバーとGPU間の通信を調整するヘッドノードは、GPUクラスターの規模拡大に伴い、より急速に成長する見込みだ。しかし、フー氏が特に重点を置いたのは3つ目のセグメントである。

「エージェント型AIサーバーラックは、従来のサーバーとGPUの中間に位置します」と彼女は述べた。「これらのラックは、あらゆる異なるワークロードを処理し、すべてのエージェント型エージェントが確実に機能するようにします。その市場は、1,200億ドルであれ2,000億ドルであれ、この巨大な市場の大半を占める市場機会です。」

「エージェント型AI」とは、ソフトウェアエージェントが人間の介入なしに、計画、データ取得、タスクの連鎖を行う自動化された多段階ワークフローを指します。AMDのCFOによれば、このセグメントはCPU市場の周辺的な存在ではなく、その中心に位置するものです。

AMDのIR責任者であるマット・ラムゼイ氏は、この見解を製品の需要に直接結びつけた。 「数ヶ月後に発売され、来年の主力製品となる256コアの2nmプロセス製『Venice』製品の受注は順調に埋まっています」と彼は述べた。「まさにそこで、受注が大幅に拡大しているのを目の当たりにしています。」

TSMCの2nmプロセスで製造されるAMDの次世代EPYC CPU「Venice」は、最大256個のZen 6コアを搭載し、現行のTurin世代に比べて33%の増強を実現。AI、クラウドコンピューティング、および高性能分析ワークロードをターゲットとしている。

2026年下半期に向けたインフラストラクチャの構築

AMDの主要顧客に関する見通しは、異例なほど明確だ。AMDが発表したプレスリリースによると、OpenAIとMetaの両社は、数ギガワット規模のMI450 GPU導入を確約しており、6月2日のカンファレンスでHu氏は、両社とも現在、AMDの当初の2027年計画を上回る見通しを立てていることを確認した。 AMD初のラックスケールAIシステムである「Helios」ラックは、2026年第3四半期の量産開始に向け順調に進んでおり、ラムジー氏は「第4四半期の売上高がかなり大幅に跳ね上がる」と述べている。

サーバー用CPUに関しては、Mercury Researchによると、AMDは2026年第1四半期にx86サーバー用CPUの売上シェアで過去最高の46.2%を記録し、2025年第4四半期の41.3%から上昇した。 このシェア拡大は、カンファレンスでHu氏によって直接確認され、同氏は価値ベースでAMDが「46%程度」に達したと述べた。

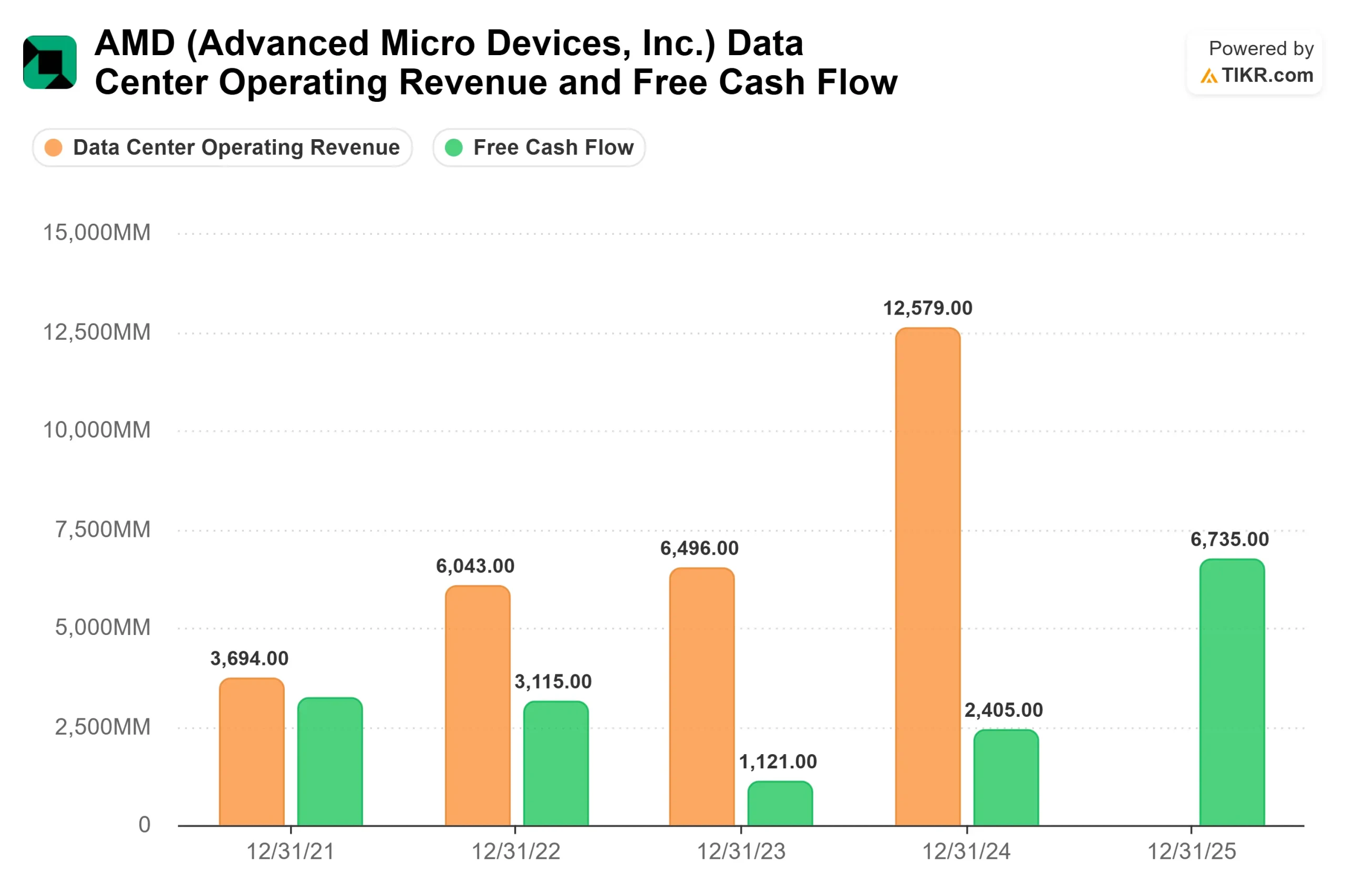

フリーキャッシュフローの状況は、同社がAI需要を現金化できていることを裏付けている。TIKRによると、AMDの過去12ヶ月(LTM)のレバレッジド・フリーキャッシュフローは71億7,338万ドルとなり、2年前の23億425万ドルから増加した。 TIKRのコンセンサス予想では、2026年通期のフリーキャッシュフローは約83億ドルに拡大すると見込まれている。

リスクは現実のものであり、その要因はバリュエーションにある。TIKRの競合他社データによると、AMDの NTM EV/EBITDA倍率は44.5倍であり、半導体同業他社の平均である約21倍の2倍以上となっている。Nvidiaは16.1倍、Broadcomは19.0倍である。 MI450 Heliosの量産拡大に伴い、初期数四半期は企業全体の粗利益率を下回る見込みであり、Hu氏はカンファレンスでこの点を認めた。メモリコストの上昇は、ゲーミングおよびコンシューマー向けPC市場において逆風となっている。また、6月5日の売られ過ぎ局面は、AMD自体のファンダメンタルズに変化がない場合でも、セクターのセンチメントがいかに迅速にAMDの株価を再評価し得るかを示した。

プレミアムは正当化されるか?数字が語るもの

TIKRに関するアナリストコンセンサスは、48名のアナリストによる予想のうち「買い」36件、「アウトパフォーム」5件、「ホールド」10件、「売り」0件となっており、平均目標株価は482.69ドル、最高予想価格は665.00ドルとなっている。 BofAが最近引き上げた560ドルは、そのレンジの中間に位置しています。

このプレミアム価格の根拠は、売上高の推移にあります。TIKRのコンセンサス予想では、2026年の売上高は約43%増の約494億ドル、2027年には約54%増の約762億ドルに達すると予測されています。 年間50%近い複合成長率を維持する企業は、一桁台半ばの成長率にとどまる同業他社よりも高い評価倍率を正当化できる。

しかし、現在の株価にはすでに計画通りの着実な実行が織り込まれている。Veniceの予定通りの立ち上げ、Heliosの第4四半期に向けた大規模な量産拡大、そしてMI450の出荷量が主要顧客の予測を満たすこと――これらすべてが同時に順調に進む必要がある。どれか一つでも遅れれば、AI需要が堅調な環境下であっても、株価は急落する可能性がある。

TIKR 高度なモデル分析

- 現在価格:485.63ドル

- TIKRモデル目標価格(中位):約1,757ドル(モデルエントリー価格:452.40ドル)

- 予想総リターン(中位):約288%

- 年率換算IRR(中位):約35% / 年

AMD株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオでは、2025年から2035年にかけての売上高 年平均成長率(CAGR)を約42%と想定しています。売上高の主な牽引要因は、MI450およびHeliosの量産拡大によるデータセンター向けAI GPU売上高と、TurinからVeniceへの移行に伴うサーバー向けCPU売上高の2つです。 利益率の牽引要因は営業レバレッジです。高利益率のデータセンター製品構成が主流となるにつれ、純利益率は直近12ヶ月(LTM)ベースの約20%から、2030年までに約35%へと拡大すると予測されています。

もしAMDがHeliosを順調に展開し、Veniceが予定通り出荷され、エージェントAIラック市場がBofAの推定1,700億ドル規模へと拡大すれば、2030年時点での約1,757ドルのミッドケース目標株価は控えめな見通しとなる可能性がある。 MI450の出荷台数の拡大が期待外れに終わったり、Veniceの発売が遅れたり、あるいは半導体セクターの株価収益率が同業他社の平均水準まで低下したりした場合、収益基盤が拡大しているとしても、下振れリスクは甚大となるだろう。

結論

AMDのカレンダー上で最も重要な日は7月22日である。この日、サンフランシスコでAMDの「Advancing AI 2026」イベントが開催され、Veniceが本格的に市場デビューを果たす。BofAは本日の格上げレポートにおいて、このイベントを具体的に言及した。

「好材料」とは、Veniceが予定通り出荷され、Heliosの出荷量が第4四半期に大幅に増加し、第2四半期の売上高がAMDのガイダンスである112億ドル以上となることを意味する。「悪材料」とは、Veniceの発売延期、主要顧客の予想を下回るMI450の出荷量、あるいはガイダンスを上回るマージンの圧縮を意味する。

2030年12月時点でのTIKRの中間予想値である約1,757ドルは、BofAの目標株価560ドルが12ヶ月先の数値であり、最終目標ではないことを示唆している。7月22日は、その長期的な道筋が維持されているかどうかについて、市場が初めて確かな手応えを得られる日となる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRでスマートマネーに追随しましょう。

AMDに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

AMDを検索すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 AMD を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!