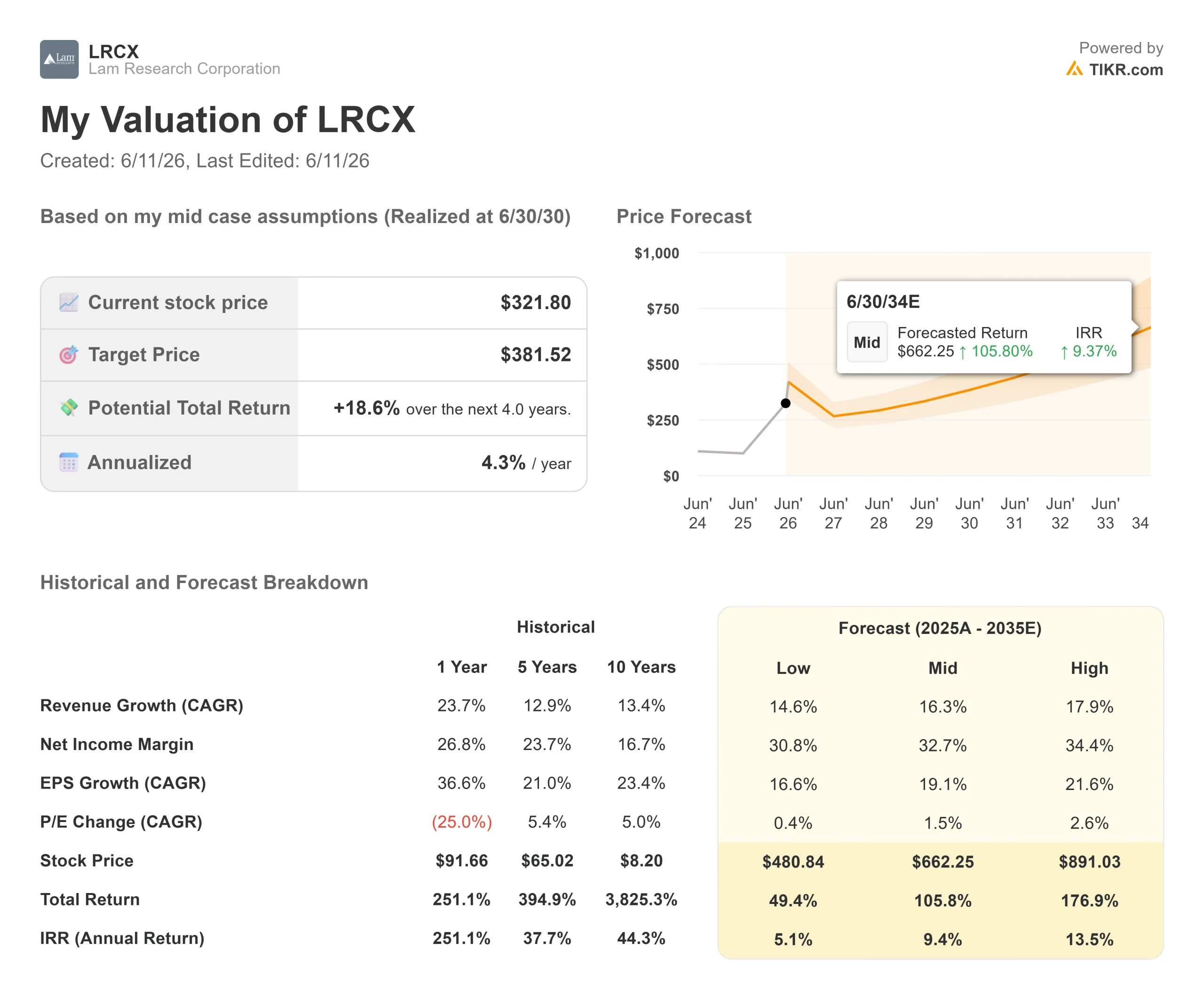

ラム・リサーチ株の主要指標

- 現在の株価:359.62ドル

- TIKRの中間予想目標株価:約662ドル

- 予想総リターン(中位):約106%

- 年率換算IRR(中位):年約9%

- 決算発表後の株価反応:2026年4月22日時点で(2.63%)

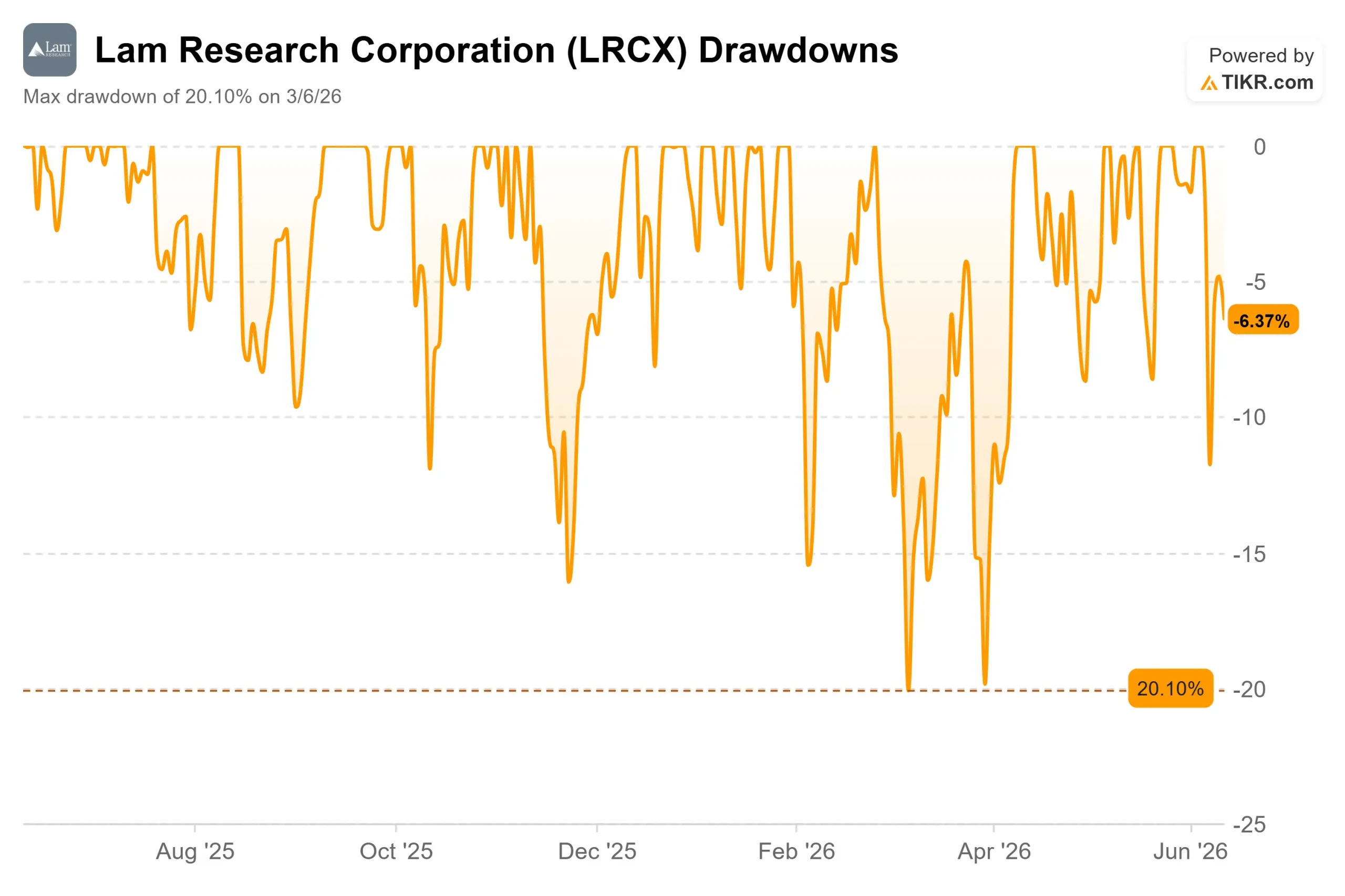

- 最大ドローダウン:2026年3月6日時点で (20.10%)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

ラム・リサーチ・コーポレーション (LRCX)は6月11日、359.62ドルで取引を終え、過去52週間の高値である349.09ドルを突破しました。 しかし、この過去最高値の背景には、単なるモメンタム取引よりも持続性のある要因がある。3四半期連続の過去最高売上高、自社予想を上回るウェハー製造装置(WFE)市場の好調、そしてCFOが「自身のキャリアを通じて最も需要の見通しが明るい」と述べたことだ。

この最後の指摘は、6月2日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」において、執行副社長兼CFOのダグラス・ベッティンガー氏によってなされたものである。顧客との複数年にわたる対話について、彼は次のように述べた。 「率直に言って、私がこの業界に身を置いてきた中で、これほど堅調な対話の質はかつてないほどです。」財務面で保守的な経営幹部にとって、これは極めて的確かつ意味深い発言である。

最近の急騰の要因

LRCXは6月11日に11.75%上昇し、アナリストによる目標株価引き上げの波に後押しされた3日連続の上昇を締めくくった。UBSは6月9日、目標株価を310ドルから375ドルに引き上げた。 TipRanksによると、カンター・フィッツジェラルドは6月11日に目標株価を320ドルから425ドルに引き上げ、バークレイズも同日に275ドルから335ドルに引き上げた。ウェルズ・ファーゴは6月1日に目標株価を320ドルから365ドルに引き上げ、「オーバーウェイト」の格付けを維持した。

これらの格上げは、4月22日に発表されたラム社の2026年度第3四半期決算報告に基づいている。同四半期の売上高は前年同期比24%増の58億4,100万ドルとなり、調整後1株当たり利益(EPS)は1.47ドルで、同社自身の予想レンジの上限を上回った。 決算発表当日、株価は2.63%下落した。それ以来、LRCXは約70%上昇している。

新規買い手全員が留意すべき一点がある。LRCXはすでに市場コンセンサスを上回っているのだ。TIKRによると、6月10日時点で32人のアナリストによる平均目標株価は約322ドルだったが、6月11日の終値は359.62ドルだった。 株価がコンセンサスを上回ると、プレッシャーは強気派に移る。次の目標株価引き上げは、株価の上昇に追随する必要がある。さもなければ、プレミアムを維持することが難しくなる。

ラム・リサーチ株の過去および将来予想を確認(無料!) >>>

ウォール街が依然として見落としていること

LRCXに関する大半の分析は、同じ論点に基づいている。すなわち、「AIが半導体需要を牽引し、半導体需要がWFE(ウェハ製造装置)需要を牽引し、ラム・リサーチはWFE装置を製造している」というものである。これは正しいが、不完全な見方だ。バンク・オブ・アメリカ(BofA)のカンファレンスでは、めったに議論されない2つの構造的なポイントが浮き彫りになった。

サービス提供可能市場(SAM)は、ほとんどのモデルが想定するよりも急速に拡大している。SAMとは、ラムのエッチングおよび成膜装置が対応可能なWFE総支出のシェアを指す。2025年初頭のラム・インベスター・デイ時点で、SAMはWFE総額の約32%を占めていた。 BofAカンファレンスの時点で、ベッティンガー氏は、その割合がすでに30%台半ばに達しており、今後数年間で30%台後半に達すると予想していることを確認した。「これらのアーキテクチャの進化により、我々はすでに30%台半ばに達している」と彼は述べた。

その理由は構造的なものだ。半導体製造の最先端技術はすべて3次元化に向かっている。ファウンドリロジックにおけるゲート・オール・アラウンド(GaA)トランジスタ、DRAMにおける高帯域幅メモリ(HBM)の積層、NANDの層数の増加、そして先進パッケージングにおけるシリコン貫通ビア(TSV)工程などがそれだ。 ベッティンガー氏は次のように述べた。「物事が3次元へと移行すると、エッチングと成膜の負荷が増大する。それが我々の業務のすべてだ」。ファウンドリ事業は、2026年3月四半期のラムのシステム売上高の54%を占め、前四半期では59%を占めていた。 同社株が「NAND専業」という評価は、すでに大きく時代遅れとなっている。

CSBGは、多くの投資家が過小評価している継続的収益源である。ベッティンガー氏が「ビジネスモデルの中で私が最も気に入っている部分」と呼ぶカスタマー・サポート・ビジネス・グループ(CSBG)は、2026年度第3四半期に四半期売上高が初めて20億ドルを突破し、前年同期比25%増となった。 同部門は、スペアパーツ、サービス、アップグレード、およびラムの「Reliant」成熟ノード用ツールによって運営されている。既存設備の稼働率を活用することで、新規設備受注なしでも収益を拡大できる。 「ファブは常に稼働している」とベッティンガー氏は述べ、「つまり、スペアパーツやサービスを消費し続けるということだ」と続けた。このフリーキャッシュフロー(FCF)により、ラム社はFCFの85%を株主に還元するというコミットメントを履行しており、これにはベッティンガー氏がカンファレンスで明言した通り、3年連続で年率15%の配当増額も含まれる。

2027年の見通しは、最も過小評価されている要素だ。ベッティンガー氏によると、業界は現在クリーンルームのスペース不足に直面しており、需要がファブが現在吸収できる量を超えている。この満たされていない需要は、新たなファブプロジェクトが完成する2027年へと持ち越される。 「2027年はかなり良い年になるだろう」と彼は述べた。5月にLRCXの投資判断を「オーバーウェイト」に引き上げたモルガン・スタンレーは、2027年のNANDシステム需要が59%成長すると独自に予測しており、これによりNAND向け製造装置(WFE)は2021年のピークを上回る見込みだ。 NANDはラムの最大のエンドマーケットであり、今回のサイクルにおいて最も成長が鈍かったセグメントでもある。その成長が加速すれば、WFEに対するラムのアウトパフォーマンスは拡大する傾向にある。

同業他社との比較

ラムの株価は割安ではない。TIKRの競合他社ページによると、LRCXのNTM EV/EBITDA倍率は36.67倍で、アプライド・マテリアルズ(AMAT)の28.73倍やASMLホールディング(ASML)の33.83倍を上回っている。 KLAコーポレーション(KLAC)は、44.87倍という倍率で、唯一の直接的な同業他社である。同業他社グループのNTM EV/EBITDAは35.48倍であり、ラムはグループをわずかに上回っている。

モルガン・スタンレーは5月の格上げにおいて、AMATからLRCXへのシフトを明確に示した。その理由として、NANDの見通しがDRAMよりも好転していること、およびファウンドリおよび先端パッケージング分野におけるLamのSAM(サービス・アプリケーション・マーケット)の拡大により、2027年に向けてより有利な立場にあることを挙げている。 36.67倍という倍率が、これらの優位性を適切に反映しているかどうかは、現在の価格水準で投資を検討するすべての投資家が自問すべき問題である。

TIKRでラム・リサーチの同業他社との比較を確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:359.62ドル

- TIKR 中位予想目標株価:約662ドル

- 予想総リターン:約106%

- 年率換算IRR:約9%

ラム・リサーチ株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

この中位シナリオは、16.3%の売上高CAGRを前提としており、その原動力となるのは2つの要因です。一つは、AI駆動型DRAM、NANDの転換、および先進パッケージングにおける複数年にわたるWFE(ウェハ・フロントエンド)の拡大であり、もう一つは、拡大する導入ベースを背景としたCSBG(クリーンルーム・サービス・ビジネス・グループ)の複合的成長です。 利益率に関しては、マレーシア工場の生産規模拡大と、利益率の高いサービスへの構成比シフトが定着するにつれ、当モデルでは純利益率が2025年度の約29%から約33%へと拡大すると予測しています。

強気シナリオ(売上高CAGR約18%、純利益率34%近辺)では、約891ドル、IRR(内部収益率)は約14%となる。 弱気シナリオ(CAGR 約15%、利益率31%近辺)では、約481ドルの価値が生み出され、総リターンは約49%となる。これは依然としてプラスではあるが、景気循環の谷間を乗り切るために保有する変動の激しい半導体装置銘柄としては不十分である可能性が高い。

主なリスクはタイミングである。 クリーンルームの建設には数年を要する。2027年に予定されているファブプロジェクトが2028年にずれ込んだ場合、システム売上高は四半期単位のギャップに直面する。経営陣が2026年には「横ばいから小幅増」とし、総売上高に占める割合は減少すると見込んでいる中国市場は、さらなるリスク要因となる。輸出規制が強化されれば、予想は急速に下方修正される可能性がある。

結論

次の試金石は、2026年7月29日、ラム社の2026年度第4四半期決算発表日だ。EPSは無視してよい。ラム社は1年以上にわたり、四半期ごとに予想を上回っている。4月の決算説明会で経営陣が提示した約66億ドルのガイダンスに対し、6月四半期の売上高がどう推移するかに注目すべきだ。 この数値以上であれば、ベッティンガー氏のBofAコメントが実データによって裏付けられることになる。一方、62億ドルを大幅に下回る結果となれば、クリーンルームの制約により需要が計画以上に2027年へ先送りされていることを示唆し、すでに最良のシナリオが株価に織り込まれている現状から、株価は急落する可能性が高い。

ベッティンガー氏は、現在顧客との会話がこれまでにないほど活発であると述べています。7月29日、その言葉が数字によって裏付けられるか、そうでないかが明らかになるでしょう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRでスマートマネーに追随しましょう。

ラム・リサーチに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

ラム・リサーチを検索すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成して、 ラム・リサーチ や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!