フォーミュラ・ワン・グループ株の主なポイント

- フォーミュラ・ワン・グループの2026年第1四半期の売上高は7億1,100万ドルとなり、前年同期比59%増を記録し、市場予想の6億7,000万ドルを上回った。

- 営業利益は、2025年第1四半期の6,700万ドルの赤字から、2026年第1四半期には6,400万ドルの黒字へと転換し、コストよりも売上高の伸びが速かったことを受け、196%の改善となりました。

- TIKRの中位ケースモデルでは、フォーミュラ・ワン・グループの株価を約1億6,500万ドルと評価しており、これは4.5年間で年率約14%、総リターン約82%を意味する。

- デレク・チャンCEOは、Apple TVとの提携により、米国での最初の3レースにおいて視聴者数が増加し、より若年層や女性層の視聴者が増加していることを確認し、長期的な商業的基盤を強化していると述べた。

フォーミュラ・ワン・グループ株に関するTIKRの完全な評価モデルを詳しく確認し、損益計算書の改善が165ドルの目標株価にどのような意味を持つかをご覧ください。TIKRのデータを無料で閲覧する →

Appleと第3戦開催により評価の乖離が縮小、フォーミュラ・ワン・グループは過去最高の第1四半期売上高を達成

FIA F1世界選手権の商業権を保有し、最近MotoGPも買収したリバティ・メディアのトラッキング・ストックであるフォーミュラ・ワン・グループ(FWONK)は、5月7日の決算発表に続き、2026年第1四半期の売上高が7億1100万ドルであったと報告した。これは同シリーズ史上最高の第1四半期売上高である。

同社は2026年第1四半期に3レースを開催した(2025年第1四半期は2レース)。当期には日本グランプリが追加され、このカレンダー変更が全収益源において大幅な収益計上をもたらした。

CFOのブライアン・ウェンドリング氏は、第1四半期の決算説明会でそのメカニズムを次のように直接説明した。「売上高は53%増加しました。調整後OIBDAは102%増加しましたが、これは追加開催されたレースに加え、契約上の基本料引き上げによる全収益源での成長が牽引したものです。」

予定されている22レースのうち3レースが当四半期に計上されたため、シーズンベースの収益の約14%が第1四半期に計上されました。一方、前年同期は24レースのうち2レースのみが計上され、その割合は約8%でした。

スポンサーシップが際立った成長要因となり、スタンダードチャータードやファンデュエルといった新規パートナーが加わったほか、契約更新サイクルについても、CEOのデレク・チャン氏は「契約満了前にパートナーが早期に更新に動いてくるなど、前倒し傾向が強まっている」と説明した。

フォーミュラ・ワン・グループのApple TVとの提携は、米国での本格的なシーズン初年度を迎え、チャン氏が「昨年彼らと契約を結んだ際に想定していた以上の成果」と評する早期の成果をもたらした。 視聴者数は最初の3レースを通じて増加し、視聴者の層は若年層や女性へとシフトしている。また、このプラットフォームにより、従来の線形放送権契約下では構造的に不可能だったIMAX上映やNetflixでの配信といった放送の革新が可能となった。

F1のプレミアム・トラックサイド・ホスピタリティ商品である「パドック・クラブ」は、今シーズンの残りのレースのほぼすべてで既に完売しており、第1四半期の決算発表時点で6万5,000枚以上のチケットが販売された。これは、開幕数ヶ月で2025年通年の総来場者数に匹敵する数字である。

中東情勢の混乱により4月にバーレーンGPとサウジアラビアGPが中止されたことを受け、2026年シーズンのレース日程は22戦となり、2025年の24戦から減少している。 経営陣は第2四半期を構造的に最も厳しい四半期と位置付けており、2025年第2四半期の9レースに対し、今年はわずか5レースしか予定されていない。

アップルとの契約やパドッククラブの完売は、事業が全開で稼働した際の収益構造がどのようなものかを示している。TIKRでF1グループ株の商業収益の全履歴を無料で確認する →

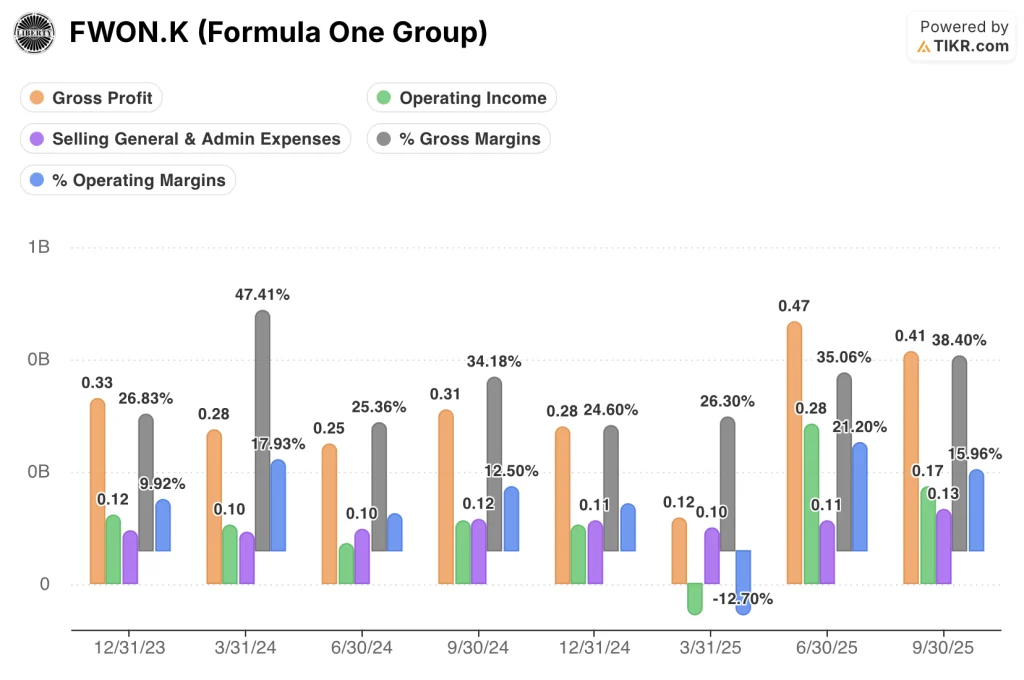

2026年第1四半期のフォーミュラ・ワン・グループ株の粗利益率拡大は、市場が評価していない営業レバレッジを示している

フォーミュラ・ワン・グループの粗利益率は、2025年第1四半期の26%から2026年第1四半期には42%へと拡大しました。これは1年間で16ポイントの改善であり、売上原価の伸びを上回るペースで収益基盤が大幅に拡大していることを反映しています。

2026年第1四半期の売上総利益は2億9,800万ドル、売上原価は4億1,300万ドルに達した。一方、2025年第1四半期は売上総利益1億1,700万ドルに対し売上原価3億3,000万ドルであったことから、レースイベントの追加や契約料の引き上げが売上総利益に直接寄与したことが示されている。

営業利益は、2025年第1四半期の6,700万ドルの営業損失から、2026年第1四半期には6,400万ドルの黒字に転じました。これは4四半期で1億3,100万ドルの増減幅に相当し、売上高が59%増加した一方で、総営業費用はそれよりはるかに低い伸び率にとどまったことが原動力となりました。

営業利益率は、前年同期のマイナス13%に対し、2026年第1四半期には9%に達した。直近4四半期の推移を見ると、2025年第1四半期のマイナスから、2025年第2四半期の21%、 2025年第3四半期の16%、そして季節的なサイクルの中で売上高が最も低い四半期である2026年第1四半期の9%へと推移しており、利益率の変動は構造的なものではなく、暦年によるものであることを裏付けている。

2026年第1四半期には販売管理費の圧力が現実のものとなり、ウェンドリングCFOは、為替の悪影響、人件費の増加、IT支出の拡大を挙げた。これらは、前年の75周年記念イベントに伴うマーケティング費用の減少によって一部相殺された。つまり、販売管理費の逆風は前期に集中しており、その一部は一時的なものである。

フォーミュラ・ワン・グループの株価は、比較可能なすべての四半期において営業利益率でライブ・ネイションを上回っているが、TKOの安定性がその差を際立たせている

フォーミュラ・ワン・グループの株価は、2025年第2四半期に21%、第3四半期に15%の営業利益率を記録し、 同期間に7%と9%を記録したライブ・ネイション・エンターテインメント(LYV)を上回った。この差はそれぞれ14ポイントおよび6ポイントであり、権利保有者とライブイベント運営者という構造的に異なるコスト基盤を反映している。

フォーミュラ・ワン・グループの商業モデルに最も類似した構造の下でUFCおよびWWEの権利ポートフォリオを保有するTKOグループ・ホールディングス(TKO)は、2025年第2四半期に21%、第3四半期に16%の営業利益率を記録し、 両四半期ともフォーミュラ・ワン・グループの株価とほぼ同水準にあり、大規模なスポーツ権利事業において15%から21%の営業利益率帯を持続的に達成可能であることを示している。

2025年第1四半期の低迷期において、フォーミュラ・ワン・グループの株価はマイナス13%を記録したのに対し、TKOはプラス22%、ライブ・ネイションはプラス3%を記録したが、これは構造的な要因ではなく暦年要因によるものであった。 また、2025年第2四半期における34ポイントの回復(21%)は、レースカレンダーが満杯の状態において、フォーミュラ・ワン・グループの利益率プロファイルが、エンターテインメント業界における最も強力な権利ベースの競合他社と直接競合し得ることを裏付けている。

2026年、フォーミュラ・ワン・グループの株価は割安か? TIKRの165ドルというモデル価格は、レース数ではなく権利収入を基に算出されている

TIKRの中位シナリオモデルでは、2030年12月時点でのフォーミュラ・ワン・グループの株価を約165ドルと評価しており、これは現在の株価90ドルから約82%のトータルリターン、あるいは今後4.5年間で年率約14%のリターンを示唆している。

Apple、Sky、 CCTV、その他のパートナーとのメディア権利契約が、最近の更新で確定したペースで継続的に成長し、2026年の22戦カレンダーが一時的なものであって持続的なものではない場合、約165ドルへの到達には年率約7%の売上高成長が必要となるが、これは経営陣が過去4年連続で達成してきた範囲内にある。

中東情勢の混乱が2026年以降も続き、レースカレンダーがさらに縮小した場合でも、2035年までに約165ドルというローケースのモデル結果は、依然として現在の水準から年率約7%のリターンを示唆しており、これはダウンサイドシナリオが現在の市場価格に反映されているよりも大きな上昇余地を秘めていることを意味する。

もしF1の契約基盤縮小と並行してMotoGPの商業化が加速すれば、2035年までに約254億ドルというハイケースの予測値は、年率約13%のリターンを示唆する。このシナリオは、リバティ・メディアがF1で実行したのと同じ戦略をMotoGPでも展開するという、過度な仮定を必要としないものである。

フォーミュラ・ワン・グループ株について独自のTIKRシナリオを構築し、収益と利益率の前提条件を自らストレステストしてみてください。TIKRでモデルを無料で実行する →

2026年、フォーミュラ・ワン・グループの株式は買いか?

フォーミュラ・ワン・グループの株価は90ドルで取引されており、TIKRの中位ケース目標株価は約165ドルである。これは、4.5年間で約82%のトータルリターン(年率換算で約14%)を意味する。

2026年第1四半期の営業利益が6,700万ドルの損失から6,400万ドルの黒字へと転換したことは、売上高が高水準にある中で、同事業に実質的な営業レバレッジが存在することを示しています。

Apple、Sky、CCTVとの複数年メディア契約を含む契約済みの商業基盤は、2026年のカレンダー変更にかかわらず維持されています。

フォーミュラ・ワン・グループの株価は割安か、それとも割高か?

TIKRの低成長シナリオモデル(保守的な売上高成長を想定)でも、2035年までに1株当たり約165ドルの利益が見込まれており、これは現在の株価90ドルから見て、この弱気シナリオでも年率換算でプラスのリターンが期待できることを示唆している。

2026年第1四半期の粗利益率は前年同期比で16ポイント拡大し、26%から42%となった。これは、基礎となるコスト構造が収益機会に比例して増加していないことを示唆している。

市場は、2026年のレース数削減を、単なる1年限りの混乱ではなく、構造的な減損として価格に織り込んでいるようだ。

フォーミュラ・ワン・グループに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データを無料で利用できます。

フォーミュラ・ワン・グループの銘柄情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、フォーミュラ・ワン・グループをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。