Caris Life Sciences株の主なポイント

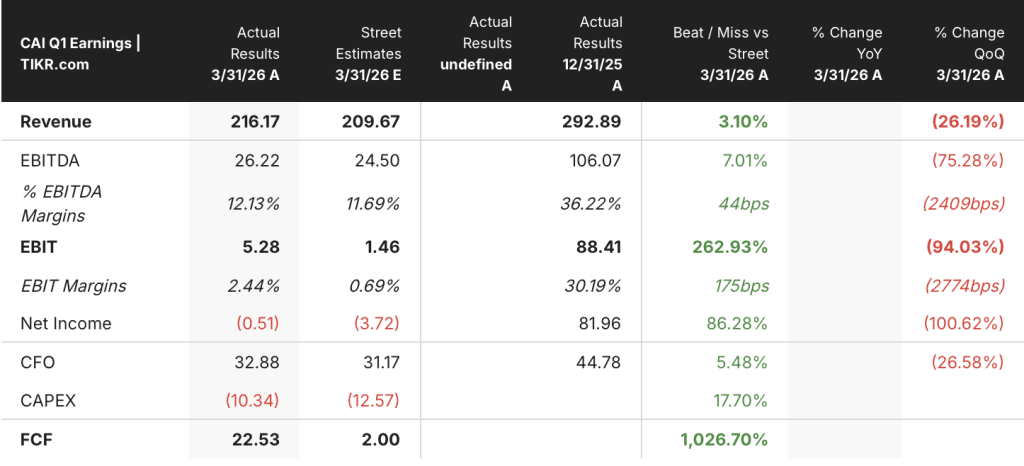

- 2026年第1四半期の総売上高は前年同期比79%増の2億1,620万ドルとなり、中でも分子プロファイリングサービスが85%増の2億1,100万ドルと牽引した。

- 売上総利益率は、2025年第1四半期の47%から2026年第1四半期には65%へと拡大し、4四半期で18ポイントの改善となりました。

- TIKRの中位ケースモデルでは、2030年12月時点でのカリス・ライフ・サイエンシズ株の価値を約159ドルと評価しており、これは現在の株価18ドルから約560%のトータルリターンを示唆している。

- Caris Detectは、Achieve 1試験における3,014名の被験者を対象に、ステージIおよびステージIIで60%の感度、無症状者において99%の特異度を示した。

損益計算書では売上高が79%増加し、粗利益率はすでに65%に達しているが、株価は52週間安値付近で推移している。TIKRでCaris Life Sciencesの財務データを無料で確認する →

Detectの発売が近づく中、平均販売価格(ASP)の急騰によりCaris Life Sciences株が黒字化

Caris Life Sciences(CAI)は、1月に販売体制の再編により一時的な混乱が生じたものの、2月と3月には過去最高の契約件数を記録した結果、2026年第1四半期の売上高が前年同期比79%増の2億1,620万ドルとなったと報告した。

同社はがん患者向けに包括的な分子プロファイリングを提供しており、23,000個の遺伝子にわたる全エクソームおよびトランスクリプトームシーケンシングを用いて、治療法の選択肢、臨床試験への適格性、および耐性マーカーを特定している。プロファイリングを受けた患者1人1人が独自のデータセットに情報を提供しており、その規模は現在100万件を超え、臨床AIツールとバイオ医薬品企業との提携の両方を支えている。

第1四半期の売上高のうち2億1,100万ドルを占めた分子プロファイリングサービスは、臨床症例数が15%増加して5万2,800件に達したこと、および包括的プロファイリング検査の平均販売価格(ASP)が61%上昇したことの2つの要因が同時に作用し、前年同期比85%増を記録した。

CFOのルーク・パワー氏は、ASPの上昇を、同社のFDA承認済み全エクソームおよびトランスクリプトーム組織検査である「MI Cancer Seek」に直接起因すると説明した。 「組織検査のASPは70%増の4,300ドル超、血液検査のASPは14%増の2,500ドル弱となりました。これは、保険会社との契約獲得および『MI Cancer Seek』の適用対象者が現在2億2,500万人以上に達したことが牽引しています。」

CCOのボビー・ヒル氏は第1四半期の決算説明会で次のように述べた。「2月と3月の検査実施件数は、前年同期の同2ヶ月間と比較して約20%増加した。」

2月および3月の期末時点のランレートは、四半期あたり約56,000件の完了症例を示唆しており、第1四半期から10%増となる第2四半期の58,000件超という経営陣のガイダンスを裏付けています。

第2四半期には2つの新製品が発売された。MolDXの承認を取得した、価格3,228ドルの血液がん向け全ゲノム治療選択アッセイ「Caris ChromoSeq」と、乳がん再発リスクを評価するデジタル病理AI検査「Caris MI Clarity」である。 いずれも、現在の通期売上高見通し(10億~10億2,000万ドル)には含まれていない。

短期的に最も重要な材料は、全ゲノムシーケンスを基盤とした同社の多がん種早期発見検査「Caris Detect」である。3,014名の被験者を対象としたAchieve 1試験では、ステージIおよびIIの検出率が60%、無症状時の特異度が99%と報告された。 最高科学責任者(CSO)のミラン・ラドビッチ氏は、この結果が9つの潜在的な生物学的基盤のうちの1つだけを用いて得られたものであると説明し、プラットフォームが成熟するにつれてパフォーマンスに大幅な向上が見込めることを示唆した。Everlywellとの共同による商用化は2026年第2四半期に予定されている。

販売体制の再編により1月は混乱したが、2月と3月の状況は需要が確かなものであることを証明した。販売数量データ、平均販売価格(ASP)の動向、およびDetectのタイムラインはすべてTIKRに掲載されている。TIKRでCaris Life Sciences株の財務履歴を無料で閲覧する →

Caris Life Sciences株は割安か?粗利益率の動向が「イエス」と示唆

Caris Life Sciencesの売上総利益率は、2024年第2四半期の38%から2026年第1四半期には65%へと拡大しました。これは7四半期にわたる27ポイントの改善であり、そのほぼすべてが、全エクソームおよびトランスクリプトームシーケンシングのコストにASPが追いついたことに起因しています。

同期間中、売上原価は四半期あたり0.06億ドルから0.07億ドルの間でほぼ横ばいを維持した一方で、売上高は2倍以上に増加しました。これは、固定されたシーケンシングインフラが拡大する収益基盤を支えるプラットフォーム特有の営業レバレッジの表れです。

2026年第1四半期の粗利益率(65%)と営業利益率(2%)の差は、意図的な再投資サイクルを反映している。 同社は販売担当エリアを82から146に拡大し、「Detect」の発売準備を進めたため、1億ドルの販売管理費と3,000万ドルの研究開発費が、当四半期に生み出された売上総利益のほぼ全額を消費した。

2026年第1四半期の売上総利益は前年同期比148%増となった一方、営業費用総額はわずか18%の増加にとどまっており、この比率から、再投資が基礎となる利益創出エンジンを上回っていないことが示されている。

営業利益率は2024年第2四半期にマイナス67%で底を打ち、2025年第3四半期には15%で黒字に転じ、2025年第4四半期には30%でピークに達し、 2026年第1四半期には、同社がDetectおよび営業部隊への投資を前倒ししたことで2%まで縮小した。この縮小は投資サイクルによるものであり、利益率の反転ではない。

CAIはGHとの粗利益率の差を埋め、現在は両社と同水準で取引されている

2024年第2四半期、Caris Life Sciences(CAI)の粗利益率はGuardant Health(GH)より22ポイント低く、CAIが38%、GHが59%でした。この差は、構造的なコスト面での不利さではなく、CAIの償還制度の成熟度がGHより遅れていたことを反映したものです。

2025年第3四半期までに、Caris Life Sciencesの粗利益率はGHの65%に対し68%に達し、この格差を完全に解消した。これは、CAIが粗利益率において液体生検分野の競合他社を上回った最初の四半期であり、組織検査の価格を前年比70%押し上げたのと同じASP(平均販売価格)拡大の原動力によって牽引されたものである。

Tempus AI(TEM)は比較期間全体を通じて粗利益率を60%から63%の範囲に維持しており、CAIとGHの両社が現在到達している安定した上限を示している。これは、65%という数値がCaris固有の上限ではなく、規模の拡大した分子診断プラットフォームにおけるカテゴリーの標準であることを示唆している。

Caris Life Sciences株に対する戦略的な意味合いとしては、粗利益率のキャッチアップ局面は概ね完了しており、次の利益率拡大の要因は、Detect、ChromoSeq、MI Clarityが投資段階の立ち上げから、既存の65%という粗利益率ベースでの継続的収益源へと移行するにつれて、営業費用が正常化することにある。

TIKRによるCAI株の159ドルというミッドケース:数値が成立するために必要な条件

TIKRのベースケースでは、2030年12月までにCaris Life Sciencesの株価は約159ドルになると評価しており、これは現在の株価18ドルから約560%のトータルリターン、あるいは4.5年間で年率約51%のリターンを意味する。

売上高の成長率が年平均成長率(CAGR)約13%というミッドケースの軌道を維持し、純利益率が18%に向けて収束する場合、このモデルは当該目標を支持する。 そのメカニズムは、すでに65%に確立されている粗利益率に加え、ChromoSeq、MI Clarity、Detectなどの新製品による収益の複利的増加に伴い、固定的なシーケンスコスト構造に組み込まれた営業レバレッジによるものです。

ローケース(売上高CAGR約12%、純利益率約17%)では、モデルは2030年12月までに株価が約112ドルになると算出しており、これは約523%のトータルリターン、あるいは年率換算で約24%に相当します。

ハイケースでは、売上高のCAGRが約15%、純利益率が約19%と想定した場合、モデルは株価約218ドルを算出しており、これは約1,113%のトータルリターン、年率換算で約34%に相当します。

中位ケースと低位ケースを分ける条件は、ガイダンスを上回るペースで推移している売上高そのものではなく、Detectおよび新規営業担当者の採用が定着し、継続的な収益貢献へと移行するにつれて、営業費用が正常化していくペースである。

ウォール街の有望銘柄は、長く隠れたままではいられません。TIKRを無料で利用すれば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間にキャッチできます →

現在、Caris Life Sciencesの株式は買いでしょうか?

Caris Life Sciencesの株価は52週間安値の17ドル付近で推移していますが、その事業基盤は79%の売上高成長率と65%の粗利益率を達成しています。

TIKRの中位シナリオモデルでは、2030年12月時点での株価を約159ドルと評価しており、これは現在の水準から約560%のトータルリターンを示唆しています。

投資判断は、同社が粗利益率の厳格な管理を維持しつつ、「Detect」および「ChromoSeq」の発売を持続的な収益源へと転換できるかどうかにかかっています。

Caris Life Sciences, Inc.に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料で利用できます。

Caris Life Sciences, Inc.の銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、Caris Life Sciences, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。