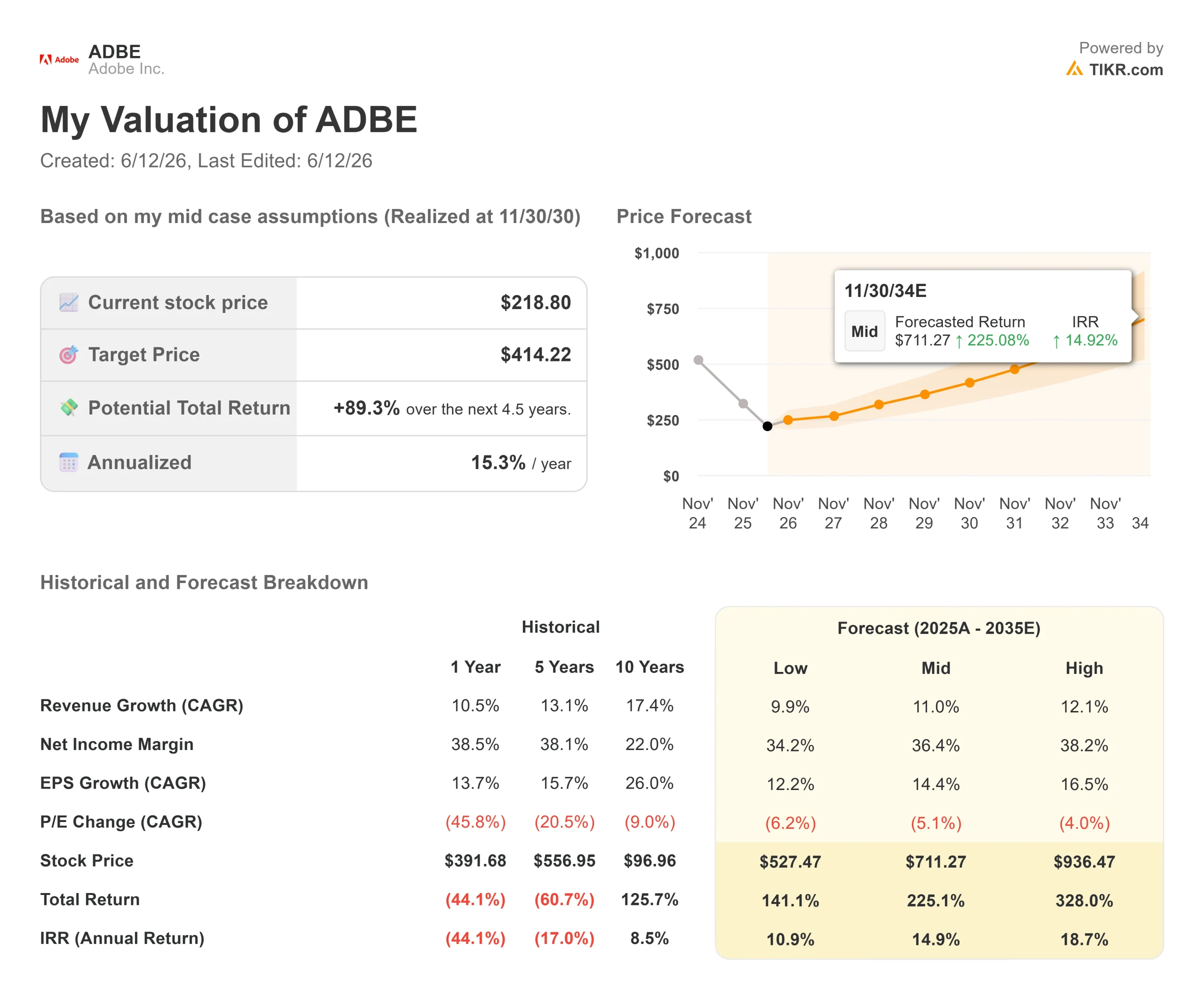

Adobe Stockの主要統計

- 現在価格:218.80ドル

- 目標株価(中央値):約414ドル

- 市場予想(平均):約329ドル

- 予想総リターン(中央値):約89%

- 年率換算IRR(中央値):約15%/年

- 決算発表後の株価反応:-6.25%(2026年6月11日)

- 最大ドローダウン:47.11%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

何が起きたのか?

アドビ(ADBE)は2026年6月11日、市場予想を上回る決算と業績見通しの上方修正、過去最高の売上高、通期業績予想の上方修正、そしてAI製品からの初となる実質的なARR(年間反復収益)を発表しましたが、株価はそれでも6.25%下落し、 52週間安値の218.09ドルを記録しました。 問題だったのは主要な数値ではありません。投資家を動揺させたのは、CFOのダン・ダーン氏が6月15日付でマーベル・テクノロジーへ突然移籍することになったことです。これは決算発表からわずか4日後のことであり、さらに3月にシャンタヌ・ナラヤンCEOが18年間の在任を経て発表したCEO後任探しという状況が重なったためです。

3ヶ月で経営トップが2人も交代するのは、大きな動揺を招く。しかし、TIKRのデータによれば、この売られ過ぎは市場の誤読であり、最終的な評価ではない。

第2四半期の決算が実際に示した内容

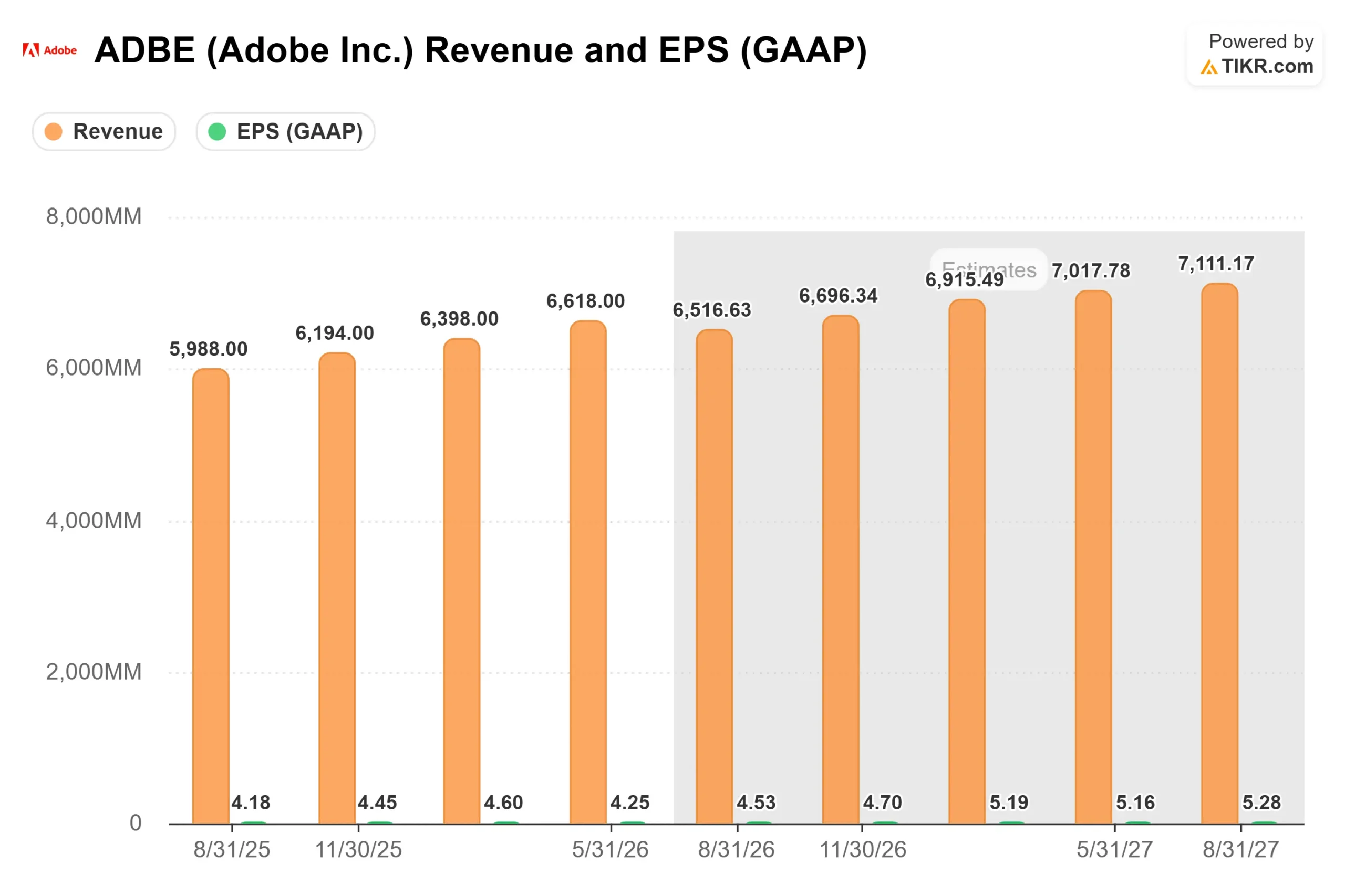

売上高は66億1800万ドルとなり、前年同期比13%増で、ガイダンスの上限を上回った。 非GAAPベースの1株当たり利益(EPS)は5.96ドルとなり、コンセンサス予想の5.81ドルを2.50%上回った。GAAPベースのEPSは4.25ドルで、予想の4.45ドルを下回ったが、これは中核事業ではなく旧事業部門である出版・広告セグメントにおける7,000万ドルの非現金性ののれん減損を反映したものである。 通期の売上高予想は265億~266億ドルに上方修正され、非GAAPベースの1株当たり利益(EPS)予想は24.35~24.45ドルとなった。

TIKRの決算サプライズデータによると、アドビは過去5四半期連続で売上高予想を上回っている。第2四半期の売上高予想超過率2.58%は、この期間中で最大となった。 唯一の未達項目は、 フリーキャッシュフローで、予想の22億7,300万ドルに対し、21億700万ドルとなり、7.31%の未達となった。

これらの数値よりも重要なのがAI関連の指標でした:

クリエイティブ・フリーミアムの月間アクティブユーザー数(MAU)は、前年同期比で5,000万人から9,000万人に増加

アドビの期末ARR(年間反復収益)は前年同期比12.5%増の271億ドルに達した(4月に完了したSemrush買収による約4億8,000万ドルを含む)

AIファースト事業のARRは前年同期比で3倍となり、5億ドルを突破した

Fireflyの期末ARRは3億ドルに迫り、前四半期比で約50%増加

AcrobatおよびExpressのMAUは8億5,000万人を突破し、前年同期比で約20%増加

フリーミアムへの転換:市場が誤解している点

決算説明会でより大きな懸念となったのは、CFOの件ではありませんでした。それは、Acrobat、Express、Firefly全体でのフリーミアムユーザー獲得を加速させる代償として、短期的なARRの成長を意図的に鈍化させるというアドビの決断でした。 経営陣はこれを明確に認めた。下半期のARRへの影響の約半分は、有料プランのランディングページではなく、障壁のない製品体験へとトラフィックを誘導したことによるものであり、残りの半分は、下半期に予定されていたCreative Cloudの価格最適化を先送りしたことによるものである。

クリエイティビティ&プロダクティビティ部門プレジデントのデビッド・ワドワニ氏は、電話会議でその論理を次のように説明した。このフリーミアムフローを通じて流入したユーザーは、「直接有料プランに入るユーザーよりもはるかに高いエンゲージメントと利用パターンを示し、有料ユーザーへと転換する。これは長期的な生涯価値(LTV)につながる」というのだ。 初期のデータはこの主張を裏付けている。FireflyのARR(年間反復収益)は前四半期比で約50%増加した。クリエイティブ・フリーミアムのMAU(月間アクティブユーザー数)は前年同期比で80%増加した。adobe.comへのトラフィックは第2四半期に前年同期比40%以上増加した。

ナラヤンCEOは、この戦略を同社の歴史に照らして次のように説明した。「実は以前、Acrobat Readerを有料化しようとしたことがあったが、顧客の大半から『まずは使わせてくれ。収益化の方法は後で考えればいい』と言われたのだ。」 このReaderモデルは、最終的に270億ドルのARR(年間反復収益)ビジネスを確立しました。アドビは現在、FireflyとExpressに対しても同様の賭けに出ており、その根拠となるトラフィックデータは、ファネルの上流部分ですでに成果が出ていることを示しています。

実際の企業価値の現状

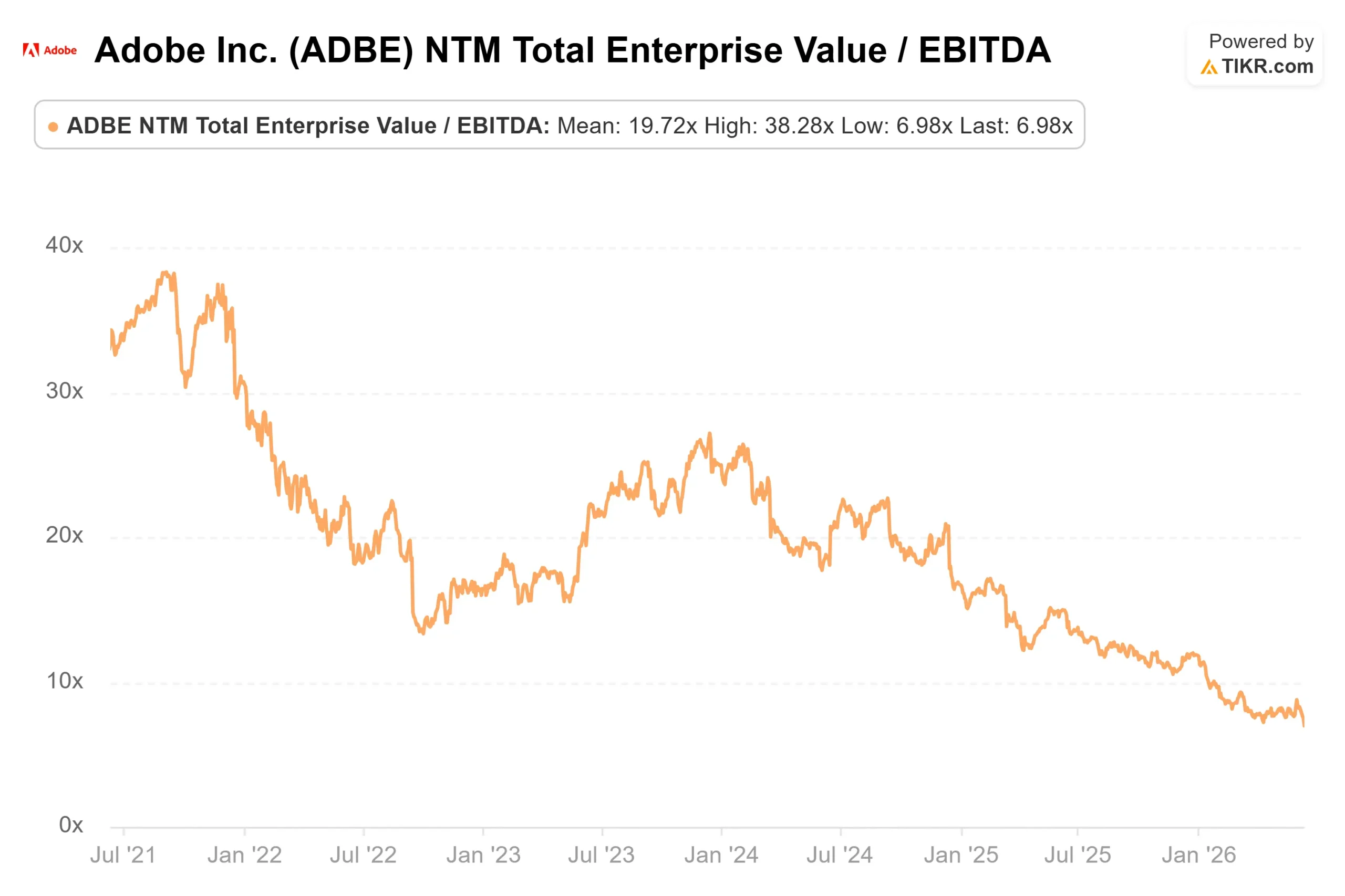

売られ過ぎにより、ADBEの株価は実体経済から乖離した倍率に押し下げられている。TIKRの企業価値倍率データによると:

- NTM EV/EBITDA:6.98倍(1年前の14.92倍から低下)

- NTM P/E:8.83倍(1年前の19.88倍から低下)

- 直近12ヶ月(LTM)売上総利益率:89.4%

- 直近12ヶ月(LTM)ROIC:49.8%

- 過去3年間の売上高 CAGR:10.5%

- 直近12ヶ月(LTM) フリーキャッシュフロー:約93億ドル

TIKRの競合他社ページを参照すると、ServiceNow(NOW)のNTM EV/EBITDA倍率は16.05倍、NTM P/E倍率は23.77倍で取引されています。 Workday(WDAY)は、NTM EV/EBITDA倍率8.84倍、NTM P/E倍率11.76倍で取引されています。Adobeは、より高い粗利益率と一貫した二桁の売上高成長率を誇っているにもかかわらず、これら両社に比べて割安な水準で取引されています。 この割安感は、Adobeのファンダメンタルズの変化ではなく、AIによる業界変革への懸念を反映したものです。

ウォール・ストリートが算出する平均目標株価約329ドルは、現在の218.80ドルから約50%の上昇余地を示唆している。同社株をカバーする39人のアナリストのうち、「買い」または「アウトパフォーム」と評価しているのはわずか15人であり、20人が「ホールド」としている。これは広範な慎重姿勢を示すものであり、事業が破綻しているというコンセンサスではない。

TIKR 高度なモデル分析

- 現在価格:218.80ドル

- 目標株価(中央値):約414ドル

- 予想総リターン:約89%

- 年率IRR:約15%/年

アドビ株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

中位シナリオでは、売上高の 年平均成長率(CAGR)を約11%、純利益率を約36%と想定しています。売上高を牽引する2つの要因は以下の通りです:

- フリーミアム・ファネルを通じて無料ユーザーを有料プランへ転換させることで、FireflyのARRが約3億ドルから数十億ドル規模の製品へと拡大すること

- エンタープライズ・カスタマー・エクスペリエンス・オーケストレーション(AEPおよびネイティブアプリサブスクリプションの売上高が第2四半期に前年同期比30%以上成長し、AIファーストのCXO ARRが前年同期比4倍に成長)

利益率の牽引要因はオペレーティング・レバレッジであり、フリーミアムによる顧客獲得により、時間の経過とともにユーザー1人あたりの獲得コストが低下する。主なリスクは、無料ユーザーが経営陣の予測する割合で有料プランに移行しない場合、ARRの成長が予想を下回り、事業モデルが破綻することによるコンバージョン率の低迷である。

低めのシナリオでは年率リターンは約11%、高めのシナリオでは19%近くとなる。いずれのシナリオも、アドビが年間10%前後の収益成長を維持することを前提としており、同社は過去10年間の決算において一貫してこの水準を達成してきた。

結論

注目すべき数値は、2026年9月頃に発表される2026年度第3四半期のデジタルメディア部門の新規ARR(年間反復収益)である。経営陣は決算説明会で、今年のARRは下半期に偏る傾向があり、トラフィックの再配分が定着するにつれて第3四半期の数値は意図的に低めに見積もられる一方、エンタープライズ部門の好調さは第4四半期に反映される見込みであると述べた。

判断基準:Fireflyの期末ARRが四半期比約50%のペースを維持し、第3四半期の決算発表時点で約4億ドルに近づけば、収益化の証明は成立する。もし伸び悩みを見せれば、フリーミアム戦略は期待外れとなり、弱気筋の主張が現実味を帯びてくる。

218.80ドルで取引されているアドビは、予想PERが9倍未満、売上総利益率89.4%、純現金残高を保有し、自社株買い枠には270億ドルが残っている。ウォール・ストリートのコンセンサスでは、現在の株価は適正価格より50%割安と見られている。 経営陣の交代や意図的なARR(年間反復収益)の鈍化は確かに逆風だが、構造的な問題とは異なる。しかし市場は現在、あたかもそれらが構造的な問題であるかのように価格に織り込んでいる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用してスマートマネーに追随しましょう。

アドビに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

アドビのページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成して、 アドビ を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家が何を買っているか スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!