ノルウェージャンクルーズライン株価の主な統計データ

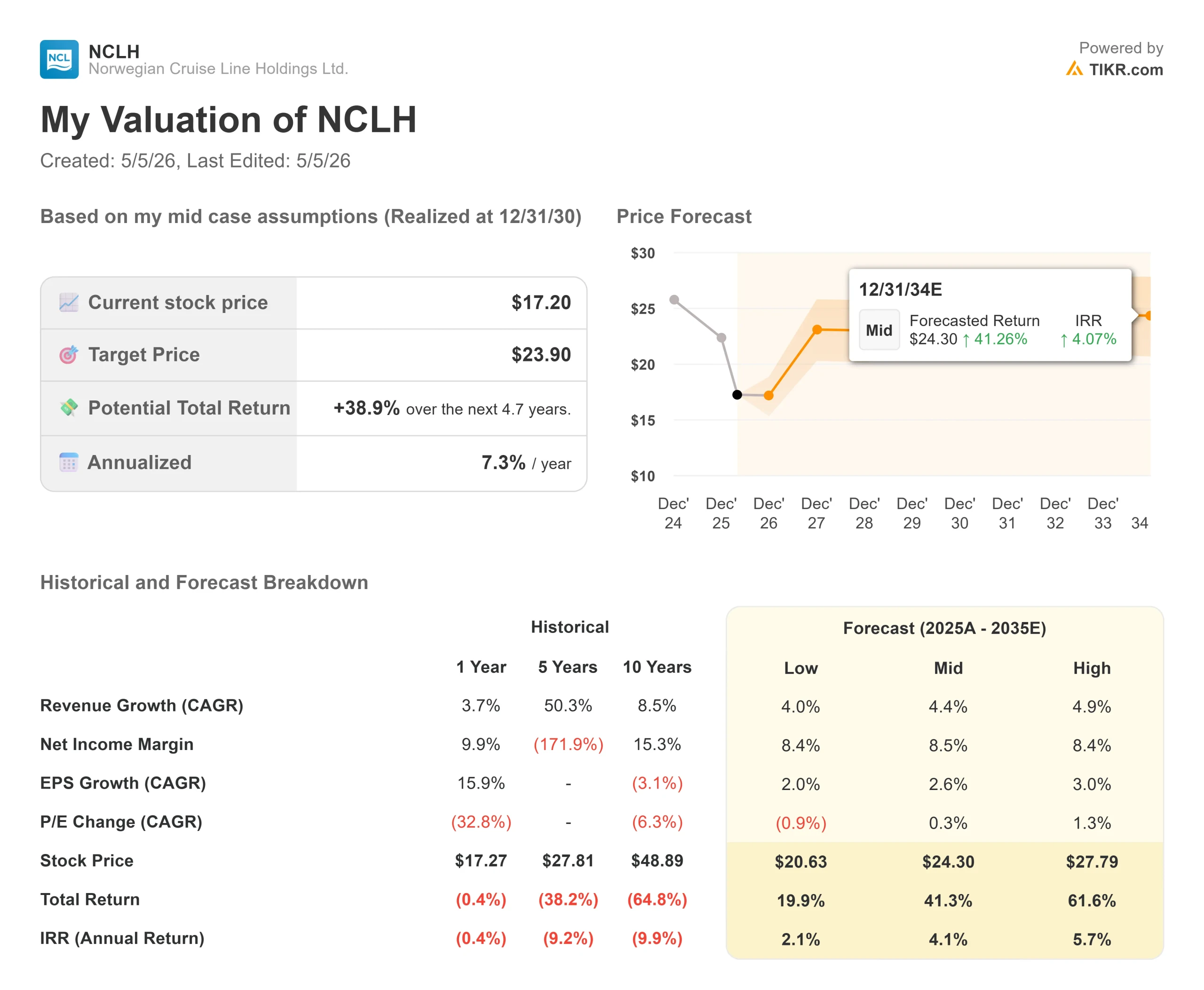

- 現在の株価:17.22 ドル

- 目標株価(中位):~$24

- ストリート・ターゲット:~$24

- トータルリターンの可能性~39%

- 年率IRR:~7% /年

- 収益反応:-8% (2026年5月4日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

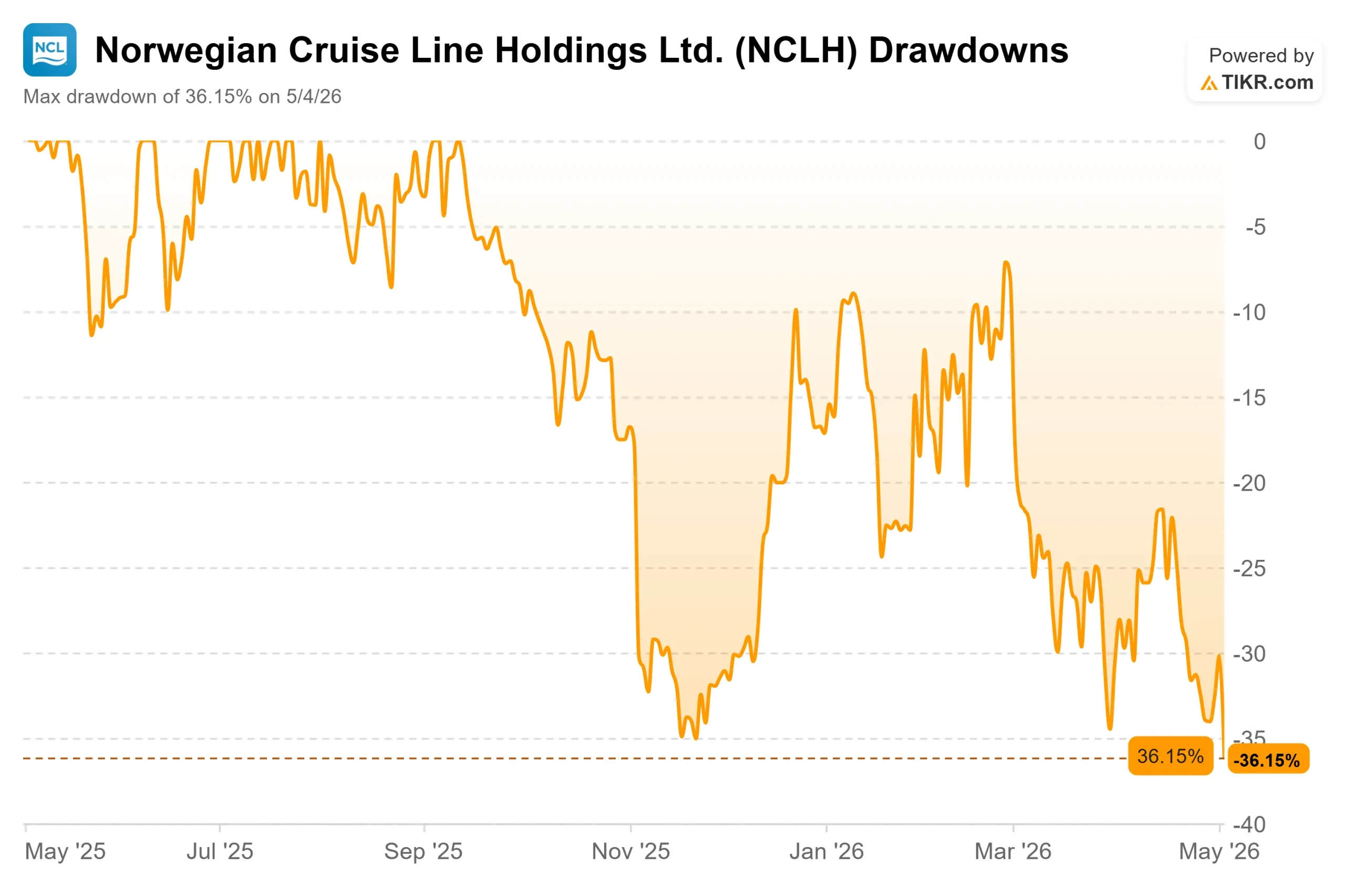

ノルウェージャン・クルーズ・ライン・ホールディングス (NCLH) は、直近の高値から約36%下落し、2026年第1四半期決算後の月曜日の1日で8%下落したことで、株価は52週安値の16.78ドルに近づいた。市場の読みは単純で、ガイダンスが引き下げられ、利回りの見通しがマイナスに転じ、新CEOが何年にもわたって積み重ねられてきた問題にまだ取り組んでいるというものだ。強気派は、核心的な問題は自ら招いたものであり、解決可能である。問題は、ノルウェーのブランドを現在の価格で買うことを正当化できるほど早く再建できるかどうかだ。

その答えは、多くの投資家が考えているほどマクロには左右されない。

何が起こり、なぜ市場は売ったのか

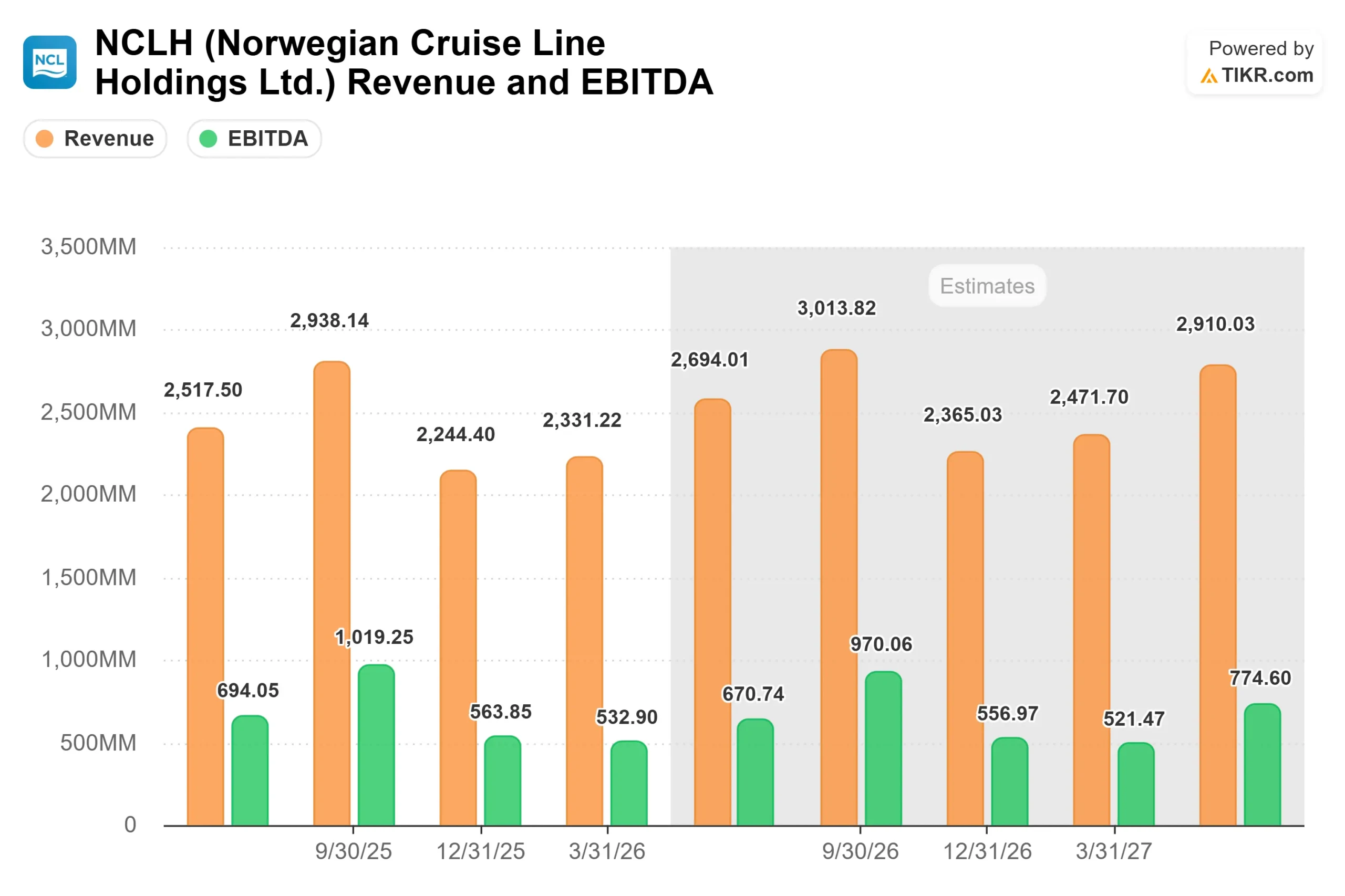

2026年5月4日、NCLHは2026年第1四半期の調整後EPSを$0.23と発表し、アナリストコンセンサス$0.14を61.25%上回った(TIKRのBeats and Missesデータによる)。調整後EBITDAは5億3,290万ドルで予想を6.24%上回った。売上高は23.3億ドルで前年同期比9.6%増となったが、コンセンサスには約1.2%届かなかった。この後、市場は売りに転じた。

経営陣は2026年通期の調整後EPSガイダンスを2.38ドルから1.45ドルから1.79ドルの範囲に引き下げ、中間値で約30%の引き下げとなった。通年の調整後EBITDAガイダンスは24.8億ドルから26.4億ドルに引き下げられた。純イールド(利用可能な乗客1クルーズ日あたりの売上高、クルーズ業界の主要営業指標)は通年で3%から5%減少する見込みとなった。

このリセットの原動力は2つある。ひとつは外部要因。中東で紛争が続いているため、通年の燃料費が約8億ドルに達し、乗組員の航空運賃と物流コストが上昇し、欧州の予約に大きな打撃を与えた。NCLHは、第2四半期にヨーロッパで運航された船腹の約26%、第3四半期には約38%をヨーロッパで運航している。NCLHは、欧州の乗客の多くを米国から調達しているため、海外旅行に対する米国人のためらいは、ロイヤル・カリビアンやカーニバルよりもノルウェージャンに大きな打撃を与える。

2つ目の要因は内部的なものだ。取締役副社長兼最高財務責任者(CFO)のマーク・ケンパ氏は電話会見で、ノルウェージャン・パシフィック航空が2026年を迎えるにあたり、すでに理想的な予約曲線から遅れており、外部からの逆風がすでにあった問題をさらに深刻化させたと指摘した。ジョン・チジー会長兼最高経営責任者(CEO)は次のように述べた。私は、これは転換期だと言った。だから、このような変更を行ったのです。だから私は今ここに座っているのです」。

市場は "ターンアラウンド "と聞いて売った。

ノルウェージャンクルーズライン株のヒストリカルおよびフォワード予想を見る(無料です!) >>

暴落が見落としているもの

市場は、全く異なる2つの問題を1つの問題として扱っている。中東紛争による外部利回りショックは現実的だが、永続する可能性は低い。社内の実行力の差は深刻だが、修正可能だ。

ノルウェージャン・ブランドは数年にわたり、コア顧客(子供連れのプレミアム・ファミリーやベテラン・クルーズ客)から離れていった。マーケティング費用は競合他社に比べて飛躍的に伸びたが、それに見合うリターンは得られなかった。ケンパ社長は電話会見で、NCLHはベッド単価で同業他社のおそらく2倍を費やしてきたと述べた。バンドル・エア・プログラムは、需要の牽引役というよりも補助金的な意味合いが強くなっていた。また、同社は新しい収益管理システムに移行したが、その校正はまだ不完全で、チームもまだ構築中であった。

いずれも構造的な欠陥ではない。規律あるチームなら修正可能な実行上の失敗なのだ。

チドシーが電話会議で言ったように、「私は、あなたがダメージを修復しなければならないとは見ていません。そのブランドから得られるものを最大化することに戻るだけだ」と述べた。

コストの数字がすでに示していること

再建を公約と切り捨てる前に、経営陣がすでに実現したことを見てみよう。NCLHは、組織の合理化とマーケティング効率の改善により、年間1億2500万ドルの販管費を削減すると発表した。給与と福利厚生費は年率ベースで約15%減少する見込みだ。2026年には、これらの節約により、燃料費を除く調整後の正味クルーズ費用が約2%ポイント削減される。

同社は3年連続でインフレ率を下回る単価成長を達成しており、累積削減額は4億ドルに迫り、すでに3年間の目標額3億ドルを上回っている。

資本基盤は2027年以降も強化される。TIKRの予測では、船舶の竣工が年2隻から1隻に減速するため、資本支出は2026年の約32億1,000万ドルから2028年には約20億4,000万ドルに減少する。その結果、フリー・キャッシュ・フローは大幅にプラスに転じ、2027年の4億2700万ドルのマイナスから、2028年には6億500万ドルのプラス、2029年には19億7000万ドルのプラスになるとTIKRは予測している。また、NCLHは2030年まで大きな債務償還がないため、短期的な借り換え圧力がなく、経営陣は回復に集中する余地がある。

収益の回復と2027年が真のテストである理由

コストの改善は、収益の改善よりも早くやってくる。チドシーははっきりとそう言った。収益管理チームを再構築し、マーケティングを適切な顧客に向けて方向転換し、旅行代理店との信頼関係を再構築するには、数カ月ではなく数四半期かかる。

2026年第3四半期が最も難しい時期になるでしょう。Kempaは電話会議で、第3四半期は1桁台後半のマイナス利回りになる可能性があると述べた。欧州のエクスポージャーは展開の38%でピークに達し、同社は数カ月前に確保できたはずの予約をまだ追いかけているからだ。グレート・スティラップ・ケイ(Great Stirrup Cay)のグレート・タイズ・ウォーターパーク(Great Tides Waterpark)は第3四半期末までにオープンする予定で、経営陣は第4四半期に向けてカリブ海の需要をサポートすると期待している。

ラグジュアリーブランド(リージェント・セブンシーズとオセアニア)は、このような状況下でも期待通りの業績を上げており、チッドシー氏はこの日の会議に先立つ数週間で両ブランドから明るい兆しが見えたと述べた。また、船内消費支出も健全に推移している。問題は、ゲストが乗船した後ではなく、マーケティング・ファネルの最上部にある。これは、製品の品質低下よりも解決可能な問題です」。

2027年については、コスト削減は構造的な追い風となる。ケンパ社長は電話会見で、NCLHが目標とするEBITDAマージン約39%への回復を構造的に妨げるものは何もないと再確認した。2026年第3四半期の業績とともに発表される2027年のガイダンス更新が、収益再建が順調に進んでいるかどうかの最初の本格的なシグナルとなるだろう。

ノルウェージャンクルーズラインの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

NCLHの同業他社との比較

NCLHは現在、TIKRのCompetitorsページによると、NTM EV/EBITDAが8.84倍で取引されている。これは、カーニバル・コーポレーションの8.50倍をわずかに上回っているが、ロイヤル・カリビアンの11.80倍を大きく下回っている。ロイヤル・カリビアンは、より強力な価格規律と、より一貫した業務遂行によって、そのプレミアムを獲得している。このギャップは現実のものであり、現在のところ正当なものですが、NCLHがノルウェー・ブランドの実行上の問題が本当に過去のものであることを示すことができれば、再格付けの可能性も示しています。

TIKR上級モデル分析

- 現在価格:17.22ドル

- 目標株価(中位)~$24

- トータルリターンの可能性~39%

- 年率IRR:~7% /年

アナリストによるノルウェージャンクルーズライン株価の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルでは、ノルウェージャン・ブランドの再構築に伴い、需要が正常化することを反映し、30年12月31日までの 売上高CAGRを約4.4%、 純利益率を約8.5%としている。主なリスクは、利回りの回復が予想以上に長期化することである。マーケティングと収益管理の再構築が2028年まで大幅に延長された場合、収益のタイムラインはずれ込み、IRRは圧縮される。

上振れ要因としては、2027年に新しいコマーシャル・チームが軌道に乗り、ノルウェー・ブランドが価格設定の牽引力を取り戻した場合、ほぼ固定費ベースであることと設備投資の追い風を考えると、EBITDAは急激に変化するだろう。TIKRモデルのハイケースでは、株価は30年12月31日までに28ドル程度となる。一方、マクロ経済情勢が悪化し、レバレッジが柔軟性を制限する場合、株価は現在の水準付近のレンジで推移する可能性があり、低位ケースは21ドル前後となる。

17.22ドルで、NCLHはロー・ケースがベース・ケースであるかのように価格設定されている。TIKRモデルによれば、それは悲観的すぎる。

結論

2026年第3四半期の純利回りに注目。この数値がマイナス10%よりもマイナス7%に近いとすれば、谷は懸念されたよりも深刻ではなく、第4四半期のカリブ海の回復物語はそのままであることを示す。NCLHは、コスト面ではすでに成果を上げており、収益面では忍耐が必要で、再格付けに必要な資産、ブランド、マージン構造がすべて存在するターンアラウンド・ストーリーだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちのマネーを追いかけよう。

ノルウェージャン・クルーズ・ラインに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ノルウェージャン・クルーズ・ラインを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ノルウェージャンクルーズラインをレーダー上の他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRでNorwegian Cruise Lineを無料で分析する→こちら

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!