重要なポイント

- コスト・リセットの実行:ナイキは自動化を加速させ、流通の複雑さを軽減するため、米国で775の職務を削減し、営業利益率が6%に低下した後の利益率回復を狙った。

- 競争圧力:デッカーズがホカの売上を19%伸ばし、需要が低迷する中、ランニングのシェア低下を浮き彫りにしたことで、ナイキはフットウェアの競争激化に直面。

- 価格予測:正規化マージンが10%に回復し、売上が470億ドル近くに安定すると仮定すると、ナイキ株は2027年までに130ドルに達する可能性がある。

- リターンプロファイル:このターゲットは、現在の株価100ドルから30%のアップサイドを意味し、2年間で年率約14%のリターンとなる。

現実的な実行シナリオの下でのナイキ株のアップサイドとダウンサイドを、TIKRで独自の成長とマージンの仮定を実行して評価する(無料)。

ナイキ(NKE)は、アスレチックフットウェアとアパレルを世界的に設計・販売し、売上高470億ドルを超える規模でアディダスやホカと競合している。

先週、ナイキは流通を合理化するために米国で775人の人員削減を発表。

ナイキの売上高は470億ドル、営業利益は30億ドルで、規模が依然として有意義な現金生成に転換していることを強調している。

営業利益率は6%、時価総額は1,500億ドル近くであり、ナイキの比類なきグローバルブランドにもかかわらず、効率性のプレッシャーを示している。

新製品への投資とコスト削減が進む中、株価は100ドル近辺で取引されており、実行力の向上と抑制された評価倍率の間で緊張関係が生じている。

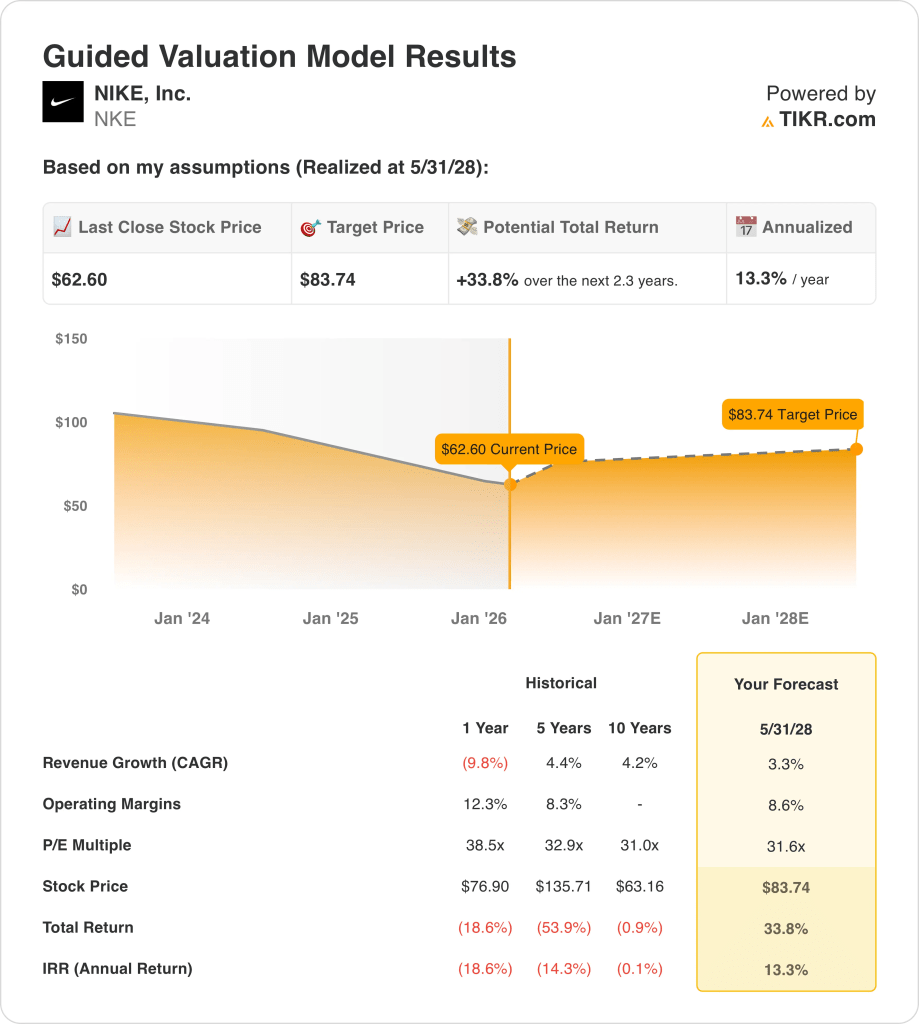

モデルによるNKE株の評価

現在のポジショニング、470億ドルの売上規模、資本規律、6.5%から正常化する営業利益率を用いてナイキをモデル化します。

売上成長率0%、営業利益率10%、出口PER22倍として、目標株価は130ドル。

これは、100ドルから30%のアップサイド、つまり130ドルに到達するまでの2年間で年間14%のリターンを意味する。

靴の需要とコスト構造の変化がナイキの将来キャッシュフローにどのような影響を与えるか、TIKRのバリュエーションツールを使って無料でテストしてみましょう。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

NKE株のバリュエーションは以下の通りである:

1.収益成長率3%

ナイキの売上高はLTMで510億ドルから460億ドルに減少し、卸売りの引き下げと中国の弱体化に牽引された以前の拡大後の失速を示しています。

最近の四半期では、売上高は前年同期比横ばいの120億ドル近くとなっており、安定化を示しているが、製品の再投資にもかかわらず、短期的な販売量の回復は限定的である。

今後の成長は、競争上の損失を相殺するランニングとサッカーのフランチャイズに依存しているが、慎重な消費者需要は上方視界を制限している。

アナリストのコンセンサス予想によると、売上成長率0%の前提は、安定化の兆しと継続的な市場シェアの圧力とのバランスをとるものである。

2.営業利益率7.6%

ナイキの営業利益率は、在庫リセット、プロモーション、流通コストの上昇を反映し、2021年の16%からLTMでは6%に低下した。

最近の775名の人員削減と自動化に注力することで、特に米国のロジスティクスと倉庫業務におけるコスト回復をサポート。

マージンの上方修正は、マークダウンの減少と在庫の一掃によるが、中国の軟調と競争が当面の拡大を抑制する。

アナリストのコンセンサス予想通り、営業利益率10%は、以前のピーク時の収益性に戻ることなく、部分的な正常化を反映している。

3.出口PER倍率:7倍

ナイキは現在、利益率の低下にもかかわらず、市場倍率に近い水準で取引されている。

歴史的に、ナイキはマージンが2桁の時期に高いバリュエーションを獲得してきたが、最近の実行問題は投資家の信頼を低下させた。

高倍率を実現するには、持続的な利益率の回復と製品の牽引力が必要だが、競争圧力により積極的な再格付けの想定には限界がある。

ストリートのコンセンサス予想に基づくと、22倍の出口倍率は、ブランド力と抑制された収益の見通しとの間のバランスの取れた期待を反映している。

TIKRの一貫した前提を用い、世界のアスレチックアパレル同業他社に対するナイキ株の期待リターンを無料で比較する。

物事が良くなったり悪くなったりしたらどうなるか?

ナイキの業績は、ブランドの牽引力、コストコントロール、競争力のあるポジショニングに左右され、2030年までの明確な実行経路が生まれます。

- ローケース:需要が軟調に推移し、競争が続く場合、売上高は4.3%程度成長し、マージンは7.0%近くにとどまる→年率8.8%のリターン。

- ミッドケース:コア・フランチャイズが安定し、コストが改善すれば、売上高は4.7%近くに成長し、マージンは7.5%に改善 → 年率換算リターン13.9%。

- ハイケース: 製品のモメンタムが強まり、効率が改善すれば、売上高は約5.2%に達し、マージンは7.9%に近づく→年率18.4%のリターン。

ミッドケースの目標株価110ドルは、バリュエーション・マルチプルの拡大や誇大広告を必要とせず、執行規律とマージンの回復によって達成可能。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ナイキのブランド力と実行力のリセットが、長期的な上昇を正当化するかどうかを、TIKRでご自身で数字を計算して判断してください(無料)。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!