主な要点

- 配当シグナル:グレインジャー株は、180億ドルの収益規模と着実なキャッシュ創出に支えられ、取締役会が四半期配当2ドルを承認したことから、資本規律を反映している。

- 執行の最新情報:グレインジャー株は、第3四半期の売上高が50億ドルに達し、産業需要が減速しているにもかかわらず営業利益率が16%近くを維持したことから、経営の一貫性を示している。

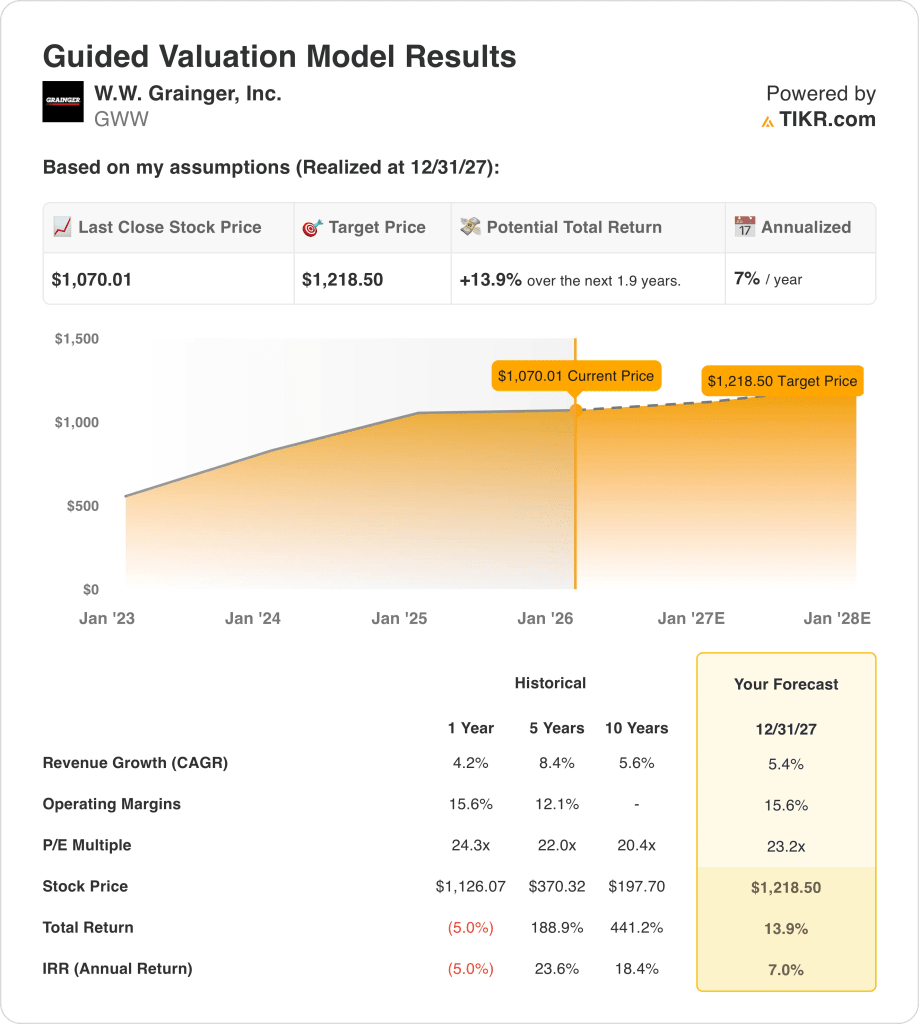

- 価格見通し:安定したマージンと中期的な成長を前提に、グレインジャー株は正常化されたバリュエーション・フレームワークの下、2027年までに1,218ドルに達する可能性がある。

- アップサイドの数学:この目標は、現在の1,070ドルから14%の上昇を意味し、2年間で年率7%のリターンとなる。

グレインジャー株の収益成長前提が、ハンズオンTIKR評価で2029年まで株主の成果にどのように変換されるかをトレースする。

W.W.グレインジャー(GWW)は、2つのセグメントと広範なeコマース・リーチに支えられた規模のリーダーシップで、産業界の顧客にメンテナンスと安全製品を販売しています。

今週木曜日には、2ドルの四半期配当が発表され、2025年の収益が安定したマージンパフォーマンスを達成した後、グレインジャーの現金規律が強化された。

一方、グリンジャーのLTM売上高は180億ドルで、マクロ経済の成長鈍化にもかかわらず、産業および機関投資家の需要が堅調であったことを反映している。

純利益は約30億ドルに達し、16%近い営業利益率は、価格規律と物流規模による効率性の優位性を浮き彫りにした。

時価総額530億ドルのグレインジャーは、1,070ドルの株価に対してプレミアム倍率で取引されている。

モデルによるGWW株の分析

グレインジャー株は、その規模の大きい流通モデル、一貫したキャッシュ・リターン、安定した産業ポジショニングに関連する仮定を用いて分析しました。

5.4%の収益成長、15.6%の営業利益率、23.2倍の出口倍率に基づき、モデルは1,218.50ドルを指します。

これは、約1.9年間で、合計13.9%のアップサイド、または年率7.0%のリターンを意味する。

GWW 株の将来のパフォーマンスがどの程度実行と仮定に依存しているかを、TIKR の無料ストレステスト・シナリオで評価する。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はGWW株で使用したものである:

1.収益成長率:5.4

グレインジャーのLTM収益は約180億ドルで、産業需要が供給主導の乱高下の後に正常化した。

最近の四半期では、価格統制、eコマースの浸透、製造業、ヘルスケア、政府系顧客の堅調な需要により、安定した成長を示している。

工業生産の低迷と在庫の正常化が成長を圧迫しているが、デジタル品揃えの拡大とハイタッチシェアの拡大で一部相殺されている。

コンセンサス予想では、5.4%の増収を見込んでいるが、これは積極的な販売数量の想定を行わず、着実な需要とシェア拡大を反映したものである。

2.営業利益率15.6%

15%近い営業利益率は、グリンジャーのスケールメリット、統制のとれた価格設定、産業サイクル全体で実証されたコスト構造を反映している。

マージンは、運賃の正常化と賃金圧力にもかかわらず、支店網とデジタル・ネットワークにおけるミックスの改善と生産性に支えられ、底堅く推移しました。

下振れリスクには価格競争と投入資材の変動があるが、プライベート・ブランドの成長、自動化、粗利益率の持続的安定が下支えとなっている。

アナリストのコンセンサス予想に沿った15.6%前後の営業利益率は、正常化されたコストとグレインジャーの歴史的に強力な実行規律とのバランスである。

3.出口PER倍率:23.2倍

グレインジャーは、着実な成長と高い投下資本利益率の時期には、歴史的に約20倍から25倍の収益倍率で取引されてきた。

現在のバリュエーションは、産業需要に対する慎重なセンチメントとマクロ成長の鈍化によって緩和されたキャッシュ生成に対する投資家の信頼を反映しています。

マルチプル・リスクは収益減速に起因するが、アップサイドには成長加速よりも一貫した実行と安定したマージンが必要である。

ストリート・コンセンサス予想に基づく23.2倍の出口倍率は、過去の標準を超えるバリュエーション拡大を想定することなく、耐久性のあるファンダメンタルズを反映している。

TIKRのバリュエーション・ツールを使ってグレインジャー株の収益軌跡と長期的な株価見通しをマップする(無料)。

物事が良くなったり悪くなったりしたらどうなるか?

W.W.グリンジャーの業績は、2029年までの産業需要の安定、価格規律、コスト管理にかかっています。

- ローケース:産業需要が軟化し、価格設定が厳格化した場合、売上高は4.9%程度成長し、マージンは10.5%近くとなる → 年率2.6%のリターン。

- ミッドケース:中位ケース:中核となる流通業が堅調に推移し、売上高が5.5%近辺で成長、マージンは11.3%に改善 → 年率8.4%のリターン。

- ハイケース: Eコマースミックスが拡大し、コストレバレッジが改善した場合、収益は約6.0%に達し、マージンは11.8%→年率13.7%のリターンに近づく。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!