マリオット株式の主要統計

- 52週レンジ: $253~$380

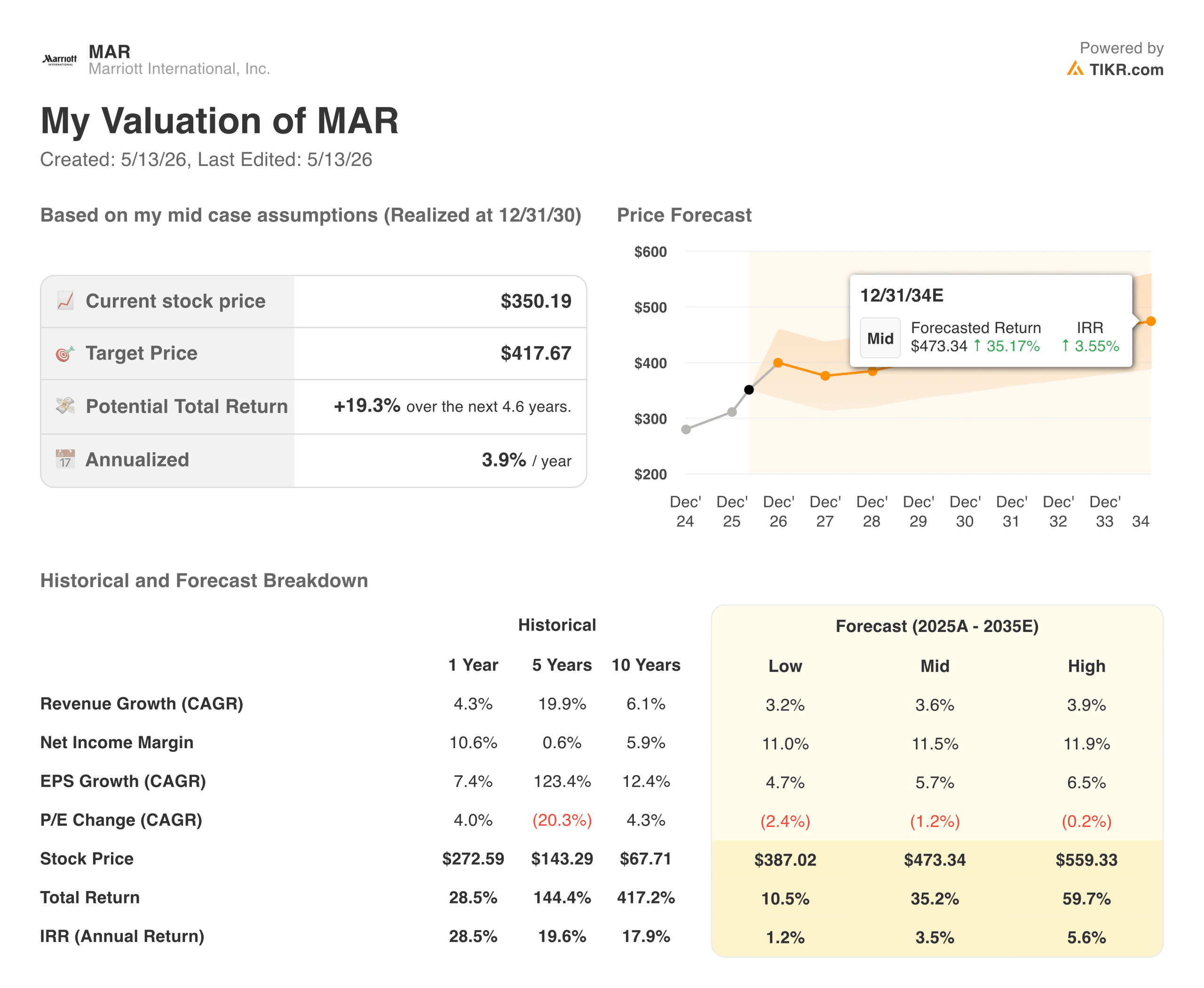

- 現在の株価: 350.19 ドル

- ストリートの平均ターゲット: $377

- TIKR 目標株価 (中位):~$418

- TIKRの年率IRR (中位):年率 ~4

- 2026年第1四半期のEPS: 2.73ドル (予想2.35ドルを上回る)

- 2026年第1四半期のグローバルRevPAR成長率:前年同期比~2

- FY2026 EPSガイダンス:5.40~5.60ドル

- ボンボイの会員数2億3,700万人

TIKRの新しいバリュエーション・モデル(無料)を使って、MARのようなお気に入りの銘柄を5年分のアナリスト予測で評価しよう

2026年Q1ビートが明らかにしたマリオットの需要像とは?

マリオット(マリオット)は、141カ国で9,200以上のホテル、175万室以上の客室を管理・フランチャイズしている。マリオットはこれらのホテルのほとんどを所有していない。その代わり、収益と予約に連動した手数料を徴収する一方、設備投資と運営リスクはホテルのオーナーに委ねている。マリオットが比較的小さなバランスシートで数十億のフリーキャッシュフローを生み出しているのは、このような資産の少ない構造によるものだ。

2026年第1四半期の業績は、大流行後の旅行サイクルが持続力を持つことを補強した。調整後EPSはコンセンサス予想2.35ドルに対し2.73ドルと、大幅に上回った。世界のRevPARは、中東とアジア太平洋地域の好調な業績と、スターウッドブランドのポートフォリオ全体の継続的な需要に牽引され、前年同期比で約2%増加した。

マリオットのロイヤリティプログラムであるボンボイの会員数は現在2億3,700万人を数え、直接予約を促進し、流通コストを削減し、単一のホテルの稼働率とは無関係に提携クレジットカードの収益を生み出す基盤となっています。

経営陣は、2026年通期のEPSを5.40~5.60ドルとし、世界のRevPARは2~4%成長すると予想した。ガイダンスは堅実だが、加速はしていない。

マリオット株の過去の予想と今後の予想を見る(無料です!) >>

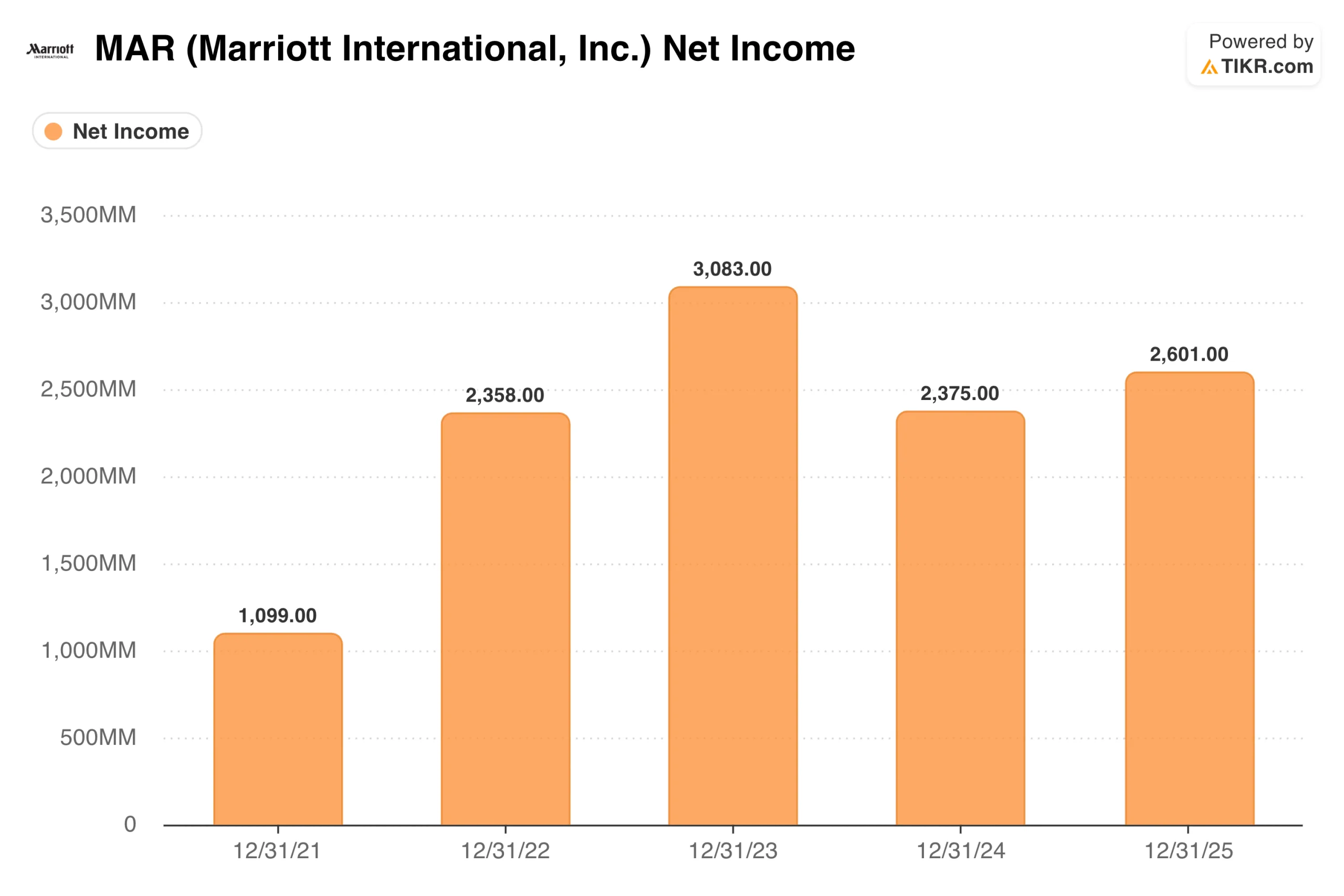

純利益とフリーキャッシュフローが語るビジネスの質

当期純利益はパンデミックから急回復し、2021年の11億ドルから2022年には24億ドルに上昇し、2023年にはピークとなる31億ドルに達した。2024年には24億ドルに落ち込んだが、2025年には26億ドルに回復した。

2023年のピークと2024年の後退は理解する価値がある。2023年の数字は、COVID後の需要の正常化が異例に強かったことによる。2024年の落ち込みは、より正常化した状況、技術投資の増加、いくつかの一時的な項目を反映している。25億ドルから27億ドルの範囲が、より正直な継続的なランレートである。

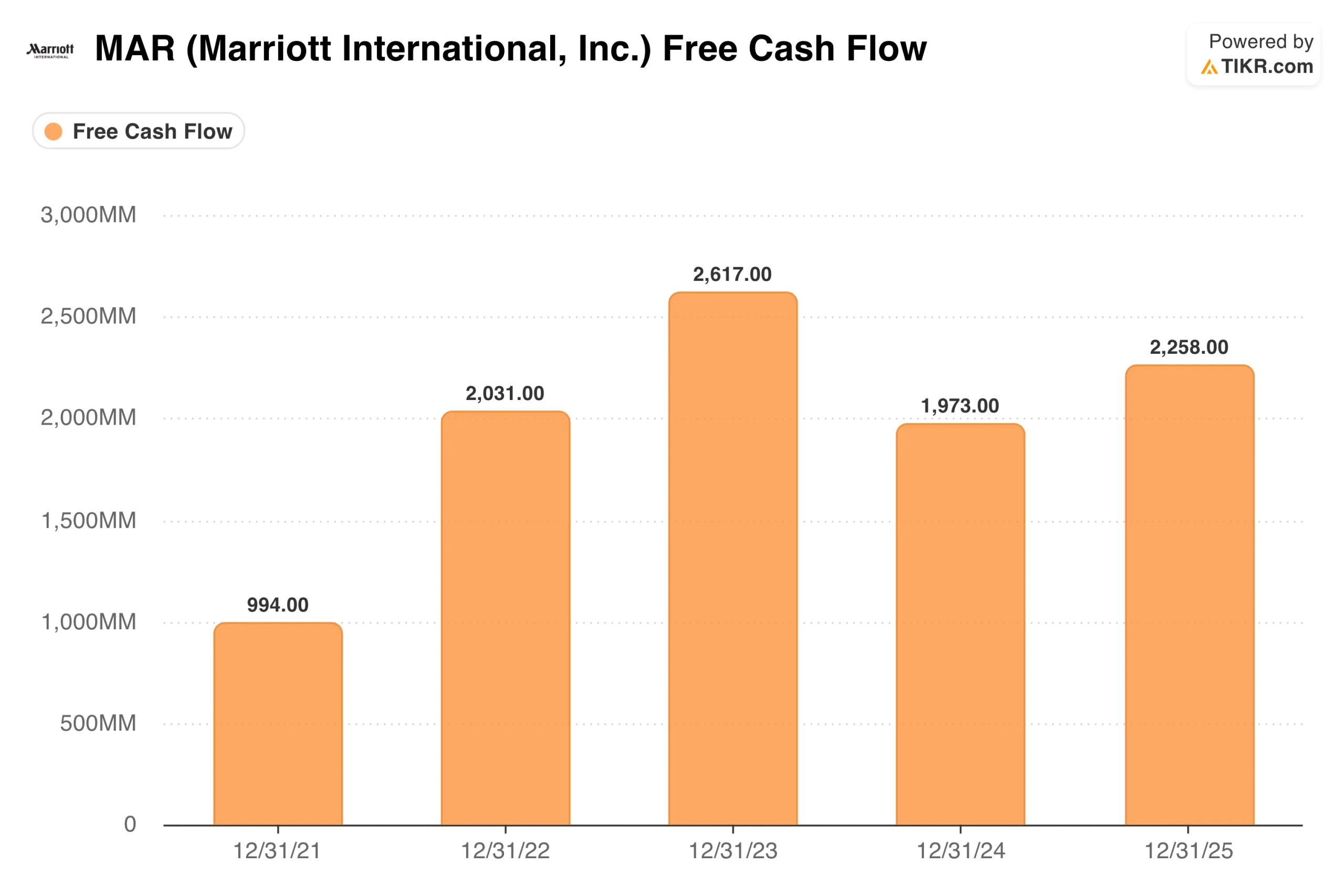

フリーキャッシュフローも同じことを物語っている。マリオットは、事業がまだ回復していなかった2021年に9億9400万ドルのFCFを生み出し、2022年に20億ドルに急増し、2023年に26億ドルでピークに達し、2024年に20億ドルに落ち込み、2025年に23億ドルに回復した。

マリオットはホテルを建設しないため、意味のある資本支出はなく、常に毎年20億ドルを上回っている。そのFCFは、自社株買いや配当を通じて株主に還元されるため、収益が緩やかに伸びているにもかかわらず、株式数が何年も減少しているのだ。

TIKRモデルが語るもの:リターンプロフィールの正直な見方

ここからは、MARのストーリーが、過去数年間の好調な業績から想像されるよりも、より微妙になるところである。

TIKRモデルは、ミッドケースで一株当たり約418ドルをターゲットとし、約4.6年間で約19%、毎年約4%のトータルリターンを意味します。このモデルでは、年間約4%の収益成長、約12%の純利益マージン、約6%のEPS成長を用いている。これらは、成熟した、資産の少ないホスピタリティ・フランチャイズにとっては合理的な仮定である。

課題は、特に旅行需要サイクルやマクロ経済情勢に本当に敏感なビジネスにとって、年率4%の単体リターンは説得力がないということだ。ロー・ケースは387ドル前後をターゲットとし、現在価格からのアップサイドをほとんど示唆しない。ハイケースは年率約6%で約559ドルに達するが、これは強気シナリオの完全な実行を必要とする。

これは事業を非難しているのではない。現在の株価が暗示するものを正直に読み取ったものだ。

アナリストがMAR株について今どう考えているかを見る(TIKRで無料) >>

MARのケース:ブランド規模、資産の少ないFCF、ロイヤリティの堀

マリオットの競争地位は、純粋に再現が難しい。格安ホテルから超高級ホテルまで31のブランドを擁し、あらゆる旅行者層に対して価格決定力を持つ。ボンボイ・プログラムの会員数は2億3,700万人で、マリオットにとっては直接予約の方がサードパーティ・チャネルよりも安く、ホテルにとっては粘り強いという流通上の優位性を生み出している。アセット・ライト・モデルのため、資本要件は最低限で済み、FCF転換率も高い。成長は、ホテルの建設ではなく、経営契約やフランチャイズ契約の締結からもたらされる。

国際的な拡大は長期的な成長のテコとなる。マリオットは、中国、インド、東南アジアなどの市場において、米国でのプレゼンスに比べ、著しく浸透していない。これらの地域で中流階級の旅行が増加するにつれ、新規施設のパイプラインは、成熟市場でのRevPARの加速に依存しない客室数の成長を数年間にわたり見通すことができる。

リスクサイクル敏感性と厳しいバリュエーション

旅行需要は周期的です。マリオットの収益は客室稼働率と客室単価に連動しており、不況時にはこの2つが急速に変動する可能性があります。現在のRevPAR成長率2%から4%のガイダンスは堅実だが、経済状況が軟化すれば、この数字はすぐにマイナスに転じ、収益もそれに追随する可能性がある。

バリュエーションにはほとんど誤差がない。現在の価格では、中位ケースのリターンは年率約4%である。収益成長率や利益率の前提に重大な不足があれば、モデルはロー・ケースに傾き、リターンはゼロをかろうじて上回る程度になる。これは、好材料の多くをすでに織り込んでいる景気変動の影響を受けやすいビジネスにとって、快適なクッションとは言えない。

MARは350ドルで買う価値があるか?

マリオットは、世界のホスピタリティ業界で最も経営が順調な企業の一つだ。ブランド規模、ボンボイ、資産軽量化モデル、経営陣の実行実績はすべて本物の強みだ。どれも疑問の余地はない。

TIKRモデルは、現在の株価がすでにこれらの利点のほとんどを反映していると言っている。年率4%前後のミッドケース・リターンは、優れたビジネスを公正価値で所有することで得られるものである。6%前後のハイケースはより興味深いものだが、そのためには旅行需要の回復力の維持、国際的な事業展開の加速、ボンボイの収益化の継続が必要となる。

ワールドクラスのホスピタリティ・フランチャイズへのエクスポージャーを長期的なコアホールドとして求める投資家にとって、MARは理にかなっている。現在の水準から意味のある上昇を求める投資家にとって、株価が272ドルに近い水準で取引されていた1年前よりもリスク・リターンは控えめであることを、このモデルは示唆している。

アナリストによるMAR株の成長予測と目標株価を見る(無料です!) >>> 。

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!