アップスタート株式の主要統計

- 52週レンジ: $24 to $87

- 現在の株価: 27ドル

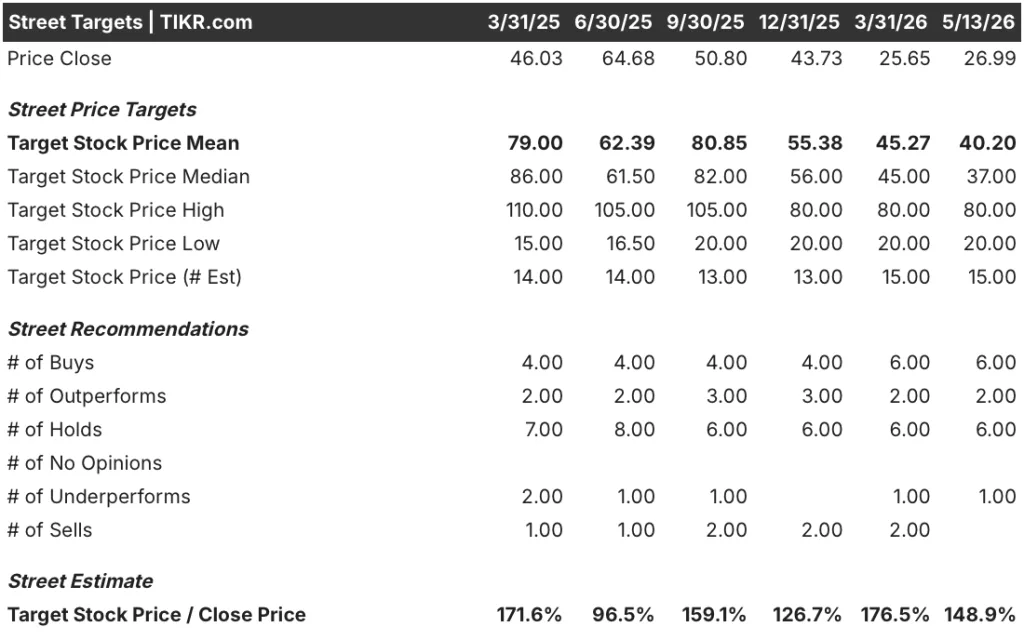

- ストリートの平均ターゲット :$ 40

- ストリートのハイターゲット:80ドル

- アナリストのコンセンサス:買い 6 / アウトパフォーム 2 / ホールド 6 / アンダーパフォーム 1

- TIKRモデル目標株価(2030年12月):199ドル

何が起きたのか?

アップスタート・ホールディングス(UPST)は、銀行や信用組合向けの従来のFICOスコアリングを機械学習で置き換えるAI搭載の融資マーケットプレイスで、第1四半期の売上高は前年同期比44%増の3億800万ドル、取扱高は61%増の34億ドルを計上した。

アップスタートのソフトウェアがディーラーのワークフローに統合され、6日間でHELOCを完了させるプロセスがレガシーレンダーから取扱高を引き上げたためである。

この数字は、活発なディーラー・ネットワークの拡大と、コアとなる個人向けローンの季節的な好調を反映している。

ポール・グー最高経営責任者(CEO)は2026年第1四半期決算説明会で、「融資実行高は前年同期比61%増、売上高は44%増となったが、利益はわずかに減少した。

これは、アップスタートの対応可能な市場を全米50州に拡大し、ローン組成の運営コストを削減し、今後10年間でAIが消費者信用を再編成する際にアップスタートに直接的な規制関係を与えることを目的とした構造的な動きである。

資金供給は成長ストーリーを強化した:アップスタートは、フォートレス・インベストメント・グループとの12.5億ドルのフォワードフロー契約、センターブリッジ・パートナーズからの12億ドルの24ヶ月のコミットメント、エルチュラ・ベンチャーズとアパーチャー・インベスターズとの10億ドルの合意など、累計で40億ドル以上のコミットメント・キャピタルを確保した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

UPST株に対するウォール街の見方

第1四半期の好業績は、それが確認したことよりも重要ではない:アップスタートのプラットフォームは、あらゆる次元で同時に加速しており、市場はその軌跡と株価の現在の評価とをまだ調和させていない。

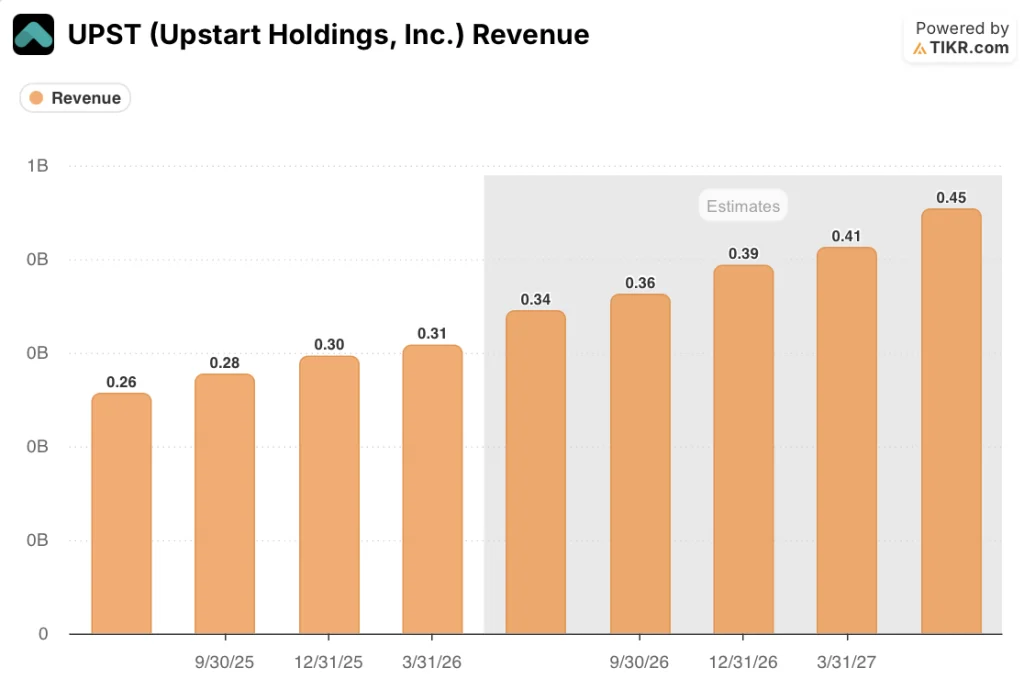

UPSTの収益は2026年第1四半期に44.4%成長し、コンセンサス予想では第2四半期に約34%、第3四半期に約31%、第4四半期に約33%の成長を見込んでおり、通期の数字は同社自身の14億ドルのガイダンスと一致する。

アップスタート株を担当するアナリスト14人の平均目標株価は、現在価格27ドルに対し40.20ドルで、約49%の上昇を示唆している。

20ドルから80ドルまでのスプレッドは、正真正銘の議論を意味する。下限は、継続的なマクロの不確実性とチャーターに関する実行リスクを織り込んでいる一方、上限は、銀行機構が稼動すれば年間2億ドルの摩擦コストを排除できるプラットフォームの価値をフルに反映している。

リスクはマクロである:アップスタートの「アップスタート・マクロ・インデックス」は、同社がモデルのキャリブレーションに使用している消費者金融の健全性を示す独自の指標で、2025年後半から安定的に推移しているが、消費者の返済パターンが悪化した場合、オリジネーション量が圧縮され、EBITDAの目安である2億9400万ドルに手が届かなくなる。

2026年第2四半期の業績は、4月と5月にかけて組成の勢いが維持されたかどうかの最初のテストとなる。具体的な数字として注目すべきは、手数料収入が通期ガイダンスのペースが示唆する約3億4,000万ドルに向けて推移するかどうかであり、第1四半期がプラットフォームの変節であり、第1四半期の異常ではないことを確認するものである。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、2035年までの売上高年平均成長率21.2%、純利益率38.4%を前提に、2030年12月までにアップスタートの目標株価を159ドルに設定している。

中位ケースの本源的価値159ドルに対して26.99ドルと、アップスタートの株価は非常に割安に見える:現在の価格は、プラットフォームが経営陣のガイダンスの半分以下の割合で収益を化合し、クレジット市場が積極的に資金を調達していることを意味する。

中心的な問題は、アップスタートが成長するかどうかではなく、銀行チャーター、自動車と住宅におけるマージン拡大、コア個人ローンの再加速が、モデルが要求するスケジュールで実現するかどうかである。

何がうまくいくべきか

- 銀行認可がOCCとFDICの審査をクリアし、50州の対応可能な市場がすべて解放され、仲介金融機関のネットワーク管理に関連する年間2億ドルと推定されるオリジネーションコストの摩擦がなくなる。

- 自動車ローンの貢献マージンは、第三者へのローン売却の増加や、ローン処理コストの自動化の継続により、2026年後半に経営陣の方針通り大幅に改善する。

- 中核となる個人向けローンの組成は、第1四半期が季節要因を上回る好調なベースであったことから、2026年まで再加速する。

- センターブリッジの24ヶ月契約とフォートレスの15ヶ月更新を含む40億ドルのコミットメント資本は、バランスシートを拡大することなくオリジネーション量を吸収し続け、資本効率の高いモデルを維持している。

- 第2四半期初頭に発売されたアップスタート初のリボルビング・クレジット商品であるキャッシュラインは、すでにデータベースに登録されている2,000万人以上の消費者に支持され、現在の倍率が織り込んでいない耐久性のある経常収益源を追加する。

何が問題か

- マクロ圧力による家計の圧迫で消費者信用の質が軟化し、アップスタート・マクロ・インデックスが悪化、モデル主導による承認率の低下が引き金となり、オリジネーション件数が14億ドルの収益目安を下回る。

- 銀行認可の申請は2026年以降に延期されるため、ブルケースが短期に見込んでいる2億ドルのコスト削減とTAM拡大は延期される。

- ディーラー・ソフトウェアの導入とHELOCの自動化は、順次の成長率が示唆するよりも初期段階にとどまっているため、自動車と住宅ローンの貢献マージンは、2026年下半期のガイダンスが示唆するよりもゆっくりと改善する。

- 80ドルのハイエンド・アナリスト・ターゲットは、同時に多面的な実行を必要とする。チャーターのタイミング、マクロの悪化、マージンの停滞など、一つでも失敗があれば、ストーリーは20ドルのローエンド・ターゲットに向かって圧縮される。

ウォール街の最良のアイデアは、長く隠れてはいない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

アップスタート・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アップスタート・ホールディングスの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他の銘柄と一緒にアップスタート・ホールディングスを追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。