主な要点

- マスターカード(MA)の2026年第1四半期の調整後EPSはコンセンサス4.40ドルに対し4.60ドルと予想を上回り、通期の調整後純収益成長率は2桁台後半から10桁台前半のハイエンドとなる見通し。

- 同社は、ブロックチェーン・ベースと従来のフィアット決済インフラをつなぐプラットフォームであるBVNKの買収を発表し、デジタル決済におけるマスターカードの地位を拡大した。

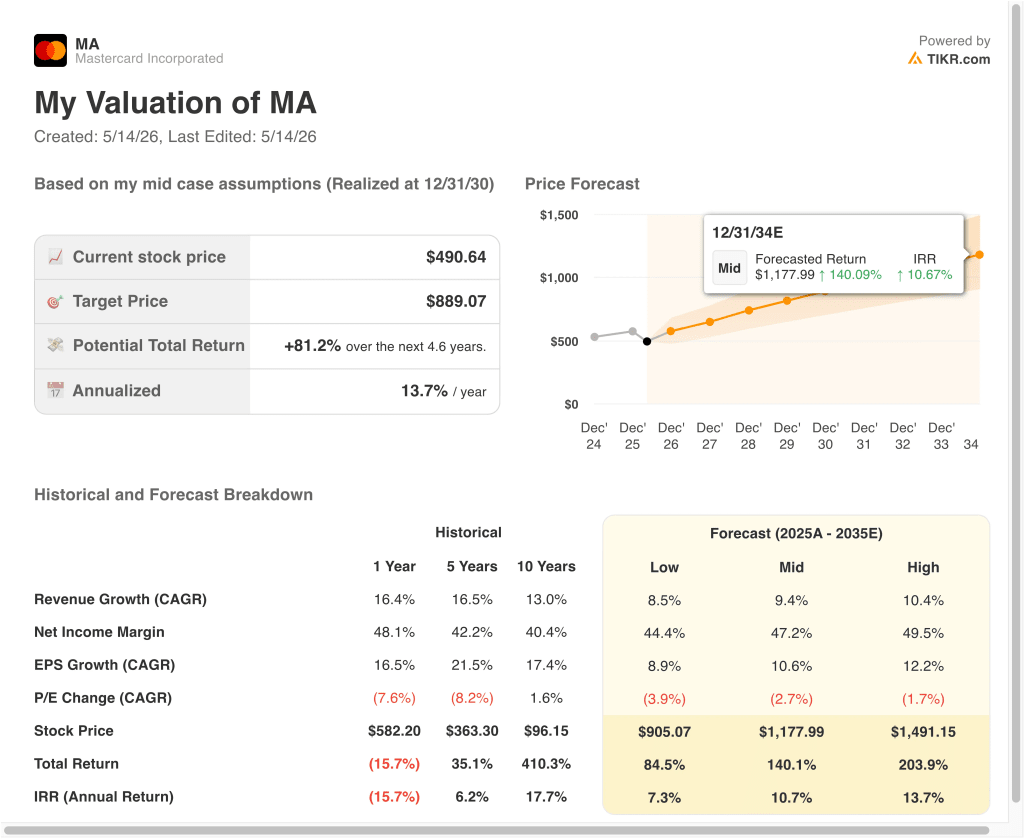

- MA株は、当社の評価前提に基づけば、2030年12月までに1株当たり889ドル程度に達する可能性がある。

- これは、今日の価格491ドルから約81%のトータル・リターンを意味し、今後4.6年間の年率換算リターンは13.7%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

マスターカード・インコーポレーテッド (MA)は、世界2大決済ネットワークの1つを運営し、世界中のカード会員、発行銀行、加盟店間の電子取引を促進している。株価は2026年5月中旬までの累計で12.6%下落し、好調な業績にもかかわらず、より広い市場を下回っている。

2026年第1四半期、マスターカードの調整後EPSは4.60ドルで、アナリストのコンセンサス4.40ドルを上回った。経営陣は通期の調整後純収益成長率を2桁台後半から10桁台前半とし、12%から13%程度の成長を示唆した。また、同社は第1四半期に2億200万ドルの構造改革費用を計上したが、これは現在進行中の人員とコスト基盤の最適化を反映したものだ。

いくつかの戦略的展開により、マスターカードの長期的な位置づけが再構築されつつある。同社は、ブロックチェーンベースの決済インフラと従来の不換紙幣決済システムを橋渡しするプラットフォームであるBVNKを買収すると発表した。

これによりMastercardは、オンチェーンでのデジタル決済が拡大するにつれて手数料収入を獲得できるようになる。アマゾンはまた、U.S.銀行およびマスターカードと提携したプライム・ビジネス・カードを発行し、同社のネットワークに大量の商業関係を追加した。

しかし、英国金融行動監視機構(Financial Conduct Authority)は2026年5月、マスターカード、ビザ、ペイパルのデジタルウォレットの取り決めに関する競争調査を開始した。そのため投資家は、好調な業績とともに規制リスクも織り込んでいる。

個人消費はおおむね底堅く推移している。最高財務責任者(CFO)のサチン・メーラは、最近のコメントで、富裕層と大衆市場の消費者セグメントで着実な成長が続いていることを挙げている。マスターカードのLTM売上総利益率は100.0%、EBIT利益率は59.5%で、プラットフォームが処理するトランザクションごとに手数料を得る、非常に効率的な両面ネットワークモデルを反映している。

世界的なキャッシュレス決済の拡大とデジタル決済インフラへの投資拡大により、Mastercard株が有意義なリターンをもたらす可能性がある理由は以下の通りです。

MA株のモデル分析

私たちは、Mastercard株の上昇ポテンシャルを、世界的な決済ネットワークの独占、クロスボーダーおよびデジタル取引量の拡大、100%に近い粗利益率を誇る拡張性の高いビジネスモデルに基づいて分析しました。

年間収益成長率12.5%、営業利益率60.0%、正規化PER倍率24.2倍という予測に基づき、Mastercard株は1株当たり491ドルから745ドル程度まで上昇する可能性があると予測しました。

これは51.8%のトータルリターンとなり、今後2.6年間では年率17.1%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、MA株で使用したものである:

1.収益成長率:12.5

Mastercardの過去1年間のCAGRは16.4%で、10年間のCAGRは13.0%である。世界的な電子決済の普及は拡大を続けており、特に現金決済がまだ主流である新興市場において顕著である。また、パンデミック時代の渡航制限が緩和されて以来、割高な手数料を伴うクロスボーダー取引量が力強く回復している。

アナリストのコンセンサス予想に基づき、当社は12.5%の売上成長率予想を採用した。これは、先進国市場での市場浸透が成熟する中、成長率の高い新興国や新しいデジタル決済分野での継続的な拡大とバランスを取りながら、やや保守的な成長を反映したものである。

2年先の売上高CAGR(コンセンサス予想)が12.8%であることも、最近および過去の実績とほぼ一致しているため、この前提を強力にサポートする。

2.営業利益率60%

MastercardのLTM営業利益率は約58.4%で、歴史的には50%台後半から60%台前半で推移してきました。このビジネスモデルは、トランザクション量の増加によってプラットフォームへの限界コストが最小限に抑えられるため、拡張性が高い。しかし、2026年第1四半期に2億200万ドルの構造改革費用を計上したことで、短期的なコストノイズが発生した。

アナリストのコンセンサス予想に基づき、営業利益率の目標を60.0%に設定しました。これは、効率化への取り組みと技術投資が実を結び、Mastercardが過去の利益率レンジの最上位に向かうことを反映したものです。また、利益率の高いデジタル取引への構造的なシフトも、この見通しを裏付けています。

3.出口PER倍率:24.2倍

Mastercardの予想NTM PERは約24.2倍で、過去の平均である約30倍から32倍を下回っている。この倍率の圧縮は、英国FCAによる規制調査に対する短期的な警戒感と、個人消費動向に対するマクロ経済的な感応度を反映している。しかし、基本的な事業ファンダメンタルズは引き続き堅調である。

アナリストのコンセンサス予想に基づく出口PERは24.2倍を維持しました。これは、Mastercardの過去のレンジと比較して保守的に設定された倍率を反映しており、最悪の規制結果を想定することなく、現在の規制とマクロの不確実性を認めています。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する (無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2034年までのMA株式のさまざまなシナリオは、世界的な決済量の伸び、デジタル決済の拡大、規制環境に基づくさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:規制の逆風と新興市場の成長鈍化により、収益と利益率の拡大が制限される → 年間7.3%のリターン

- ミッドケース:世界的なキャッシュレス決済の着実な成長とBVNK主導のデジタル統合が安定した収益を支える → 年間10.7%のリターン

- ハイケース:加速するクロスボーダー取引とデジタルアセット手数料の獲得が、コンセンサスを上回る成長を牽引 → 年間13.7%のリターン

今後、マスターカードの株価は、世界的な決済のデジタル化 のペースと英国FCAによる調査の結果をめぐる投資家心理を反映す る可能性が高い。

年初来で12.6%下落したことで、バリュエーションは直近の歴史に比して魅力的になっており、短期モデルでは年率17.1%程度のリターンを予測している。しかし、規制当局の調査やマクロ的な不確実性は現実的なリスクであり、投資家は2026年までのストーリーの展開を注意深く見守る必要がある。

アナリストがMA株について今どう考えているかを見る (TIKRで無料) >>)

マスターカードに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MAを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

以下のことが可能です。MAを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!