主な要点

- ブッキング・ホールディングス(BKNG)の2026年第1四半期業績は、調整後EPSがコンセンサス1.08ドルに対し1.14ドルと上回ったが、中東紛争が予約に与える影響により、年間売上高成長率予想を下方修正した。

- 同社は2026年4月6日に25:1の株式分割を完了し、その後バランスシートを強化するために約26.5億ドルの新規優先社債を発行した。

- BKNGの株価は、当社の評価前提に基づけば、2030年12月までに1株当たり約312ドルに達する可能性がある。

- これは、今日の価格155ドルから約101%のトータルリターンを意味し、今後4.6年間の年率リターンは16.2%である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ブッキング・ホールディングス (BKNG)は、Booking.com、Priceline、Kayak、Agoda、OpenTableを運営する世界有数のオンライン旅行マーケットプレイスだ。現在進行中の中東紛争が予約価値の高い地域に重荷となり、株価は2026年5月中旬までの累計で27%下落した。株価はすべて、2026年4月6日の25対1の株式分割後のもの。

2026年第1四半期の調整後EPSは1.14ドルで、アナリスト・コンセンサスの1.08ドルを上回った。しかし経営陣は、中東紛争が少なくとも2026年6月までの予約に影響を与えると警告し、その結果、通期の収益成長見通しを下方修正した。そのため投資家は、業績が上振れしたにもかかわらず株価を売り、52週安値の151ドルに近づけた。

資本構成の動向は重要な背景を追加した。ブッキングは、2026年5月に19億ユーロのシニアノートを発行し、別途2036年満期5.375%シニアノート7.5億ドルを発行した。これらの動きは、同社の負債の満期プロフィールを拡大し、長期的な現金創出に対する自信を反映している。

グレン・フォーゲル最高経営責任者(CEO)は2026年5月、J.P.モルガンのテクノロジー・メディア・テレコム会議で講演し、世界の旅行需要の回復力に対する経営陣の自信を再確認した。ストリート・コンセンサスの目標株価は224ドルで、現在の155ドルを大きく上回っている。

競合のエクスペディアは、中東とメキシコの旅行需要に逆風が吹いていることを指摘し、2026年5月に急落した。エアビーアンドビーも地政学的混乱による第2四半期の成長への影響を指摘した。しかしマリオットは、旅行需要の二極化を反映し、同期間の年間客室売上成長率予測を引き上げた。

ブッキング・ホールディングスの株価が、地政学的な逆風が和らぎ、その圧倒的なプラットフォーム規模が再活性化すれば、魅力的なリターンをもたらす可能性がある理由はここにある。

BKNG株のモデルによる分析

Booking.comとPricelineにまたがる圧倒的なプラットフォーム規模、回復力のある長期的な世界旅行需要、収益性の高いアセットライト・ビジネスモデルを基に、ブッキング・ホールディングス株の上昇可能性を分析した。

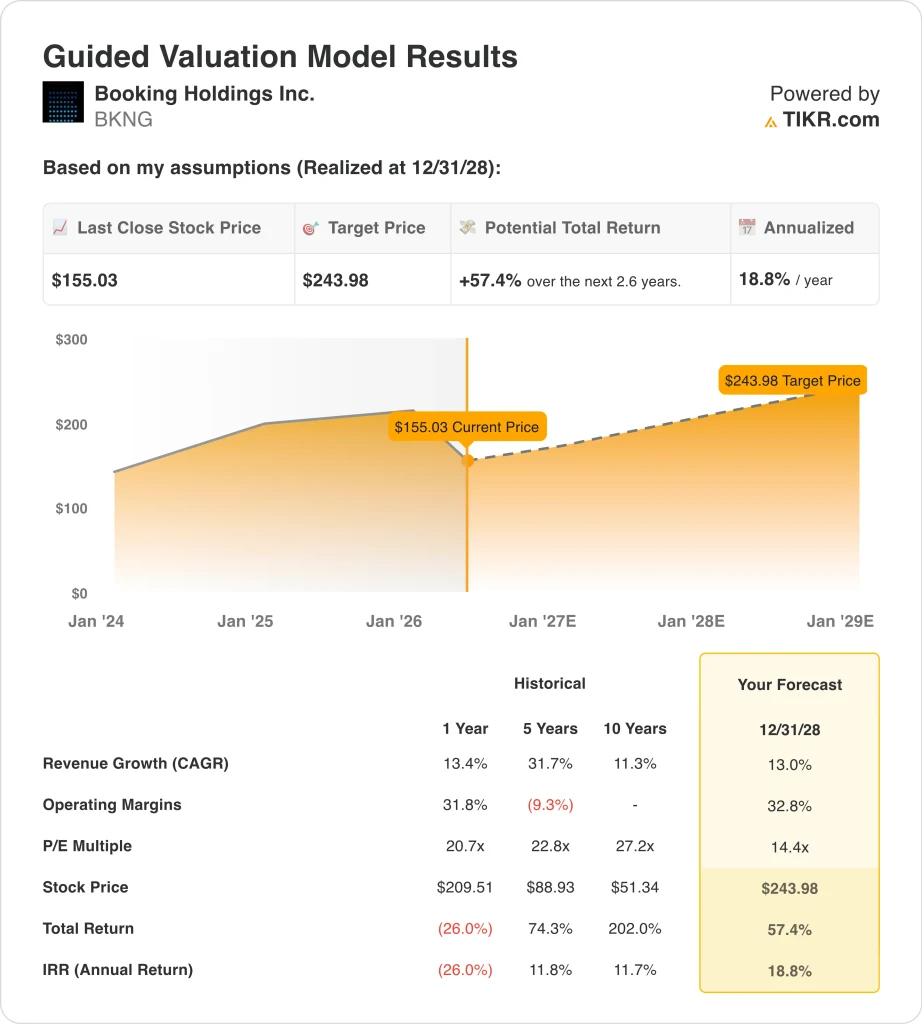

年間収益成長率13.0%、営業利益率32.8%、正規化PER倍率14.4倍という予測に基づき、ブッキング・ホールディングスの株価は1株当たり155ドルから244ドル程度まで上昇する可能性があるとモデルは予測している。

これは57.4%のトータルリターンとなり、今後2.6年間では年率18.8%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、BKNG株で使用したものである:

1.収益成長率:13

ブッキング・ホールディングスは過去1年間、13.4%のCAGRで収益を伸ばしており、13.0%の成長率は最近の業績と密接に一致している。同プラットフォームは、代替宿泊施設の在庫、アトラクションの提供、AIを活用した検索・予約機能の拡大を続けている。しかし、中東紛争は、少なくとも2026年半ばまで続く可能性のある短期的な収益圧迫要因となっている。

アナリストのコンセンサス予想に基づき、主要予約地域における現在の地政学的逆風を認識しつつ、マクロ的に困難な時期を乗り越えて成長するブッキングの実績ある能力を反映し、13.0%の収益成長率予想を採用した。

1年間の売上高年平均成長率13.4%、2年間の売上高年平均成長率9.2%は、パンデミック後の旅行急増が正常化するにつれて、緩やかではあるが健全な成長が続くことを示唆している。

2.営業利益率32.8%

ブッキング・ホールディングスは昨年、31.8%の営業利益率を達成した。同社はプラットフォーム上の物件を所有していないため、予約件数の増加によるコスト増は最小限に抑えられる。しかし、AIによるパーソナライゼーションや、地上交通機関やアクティビティなどの新しい分野への継続的な投資により、短期的な支出は増加する。

アナリストのコンセンサス予想に基づき、営業利益率の目標を32.8%とした。これは、同社が固定費ベースの規模を縮小し、AI主導のプラットフォーム効率化の恩恵を受けるにつれて徐々に改善することを反映している。

この目標値はブッキングの過去の営業利益率の範囲とも一致しており、すでに実証している以上の卓越した業績を必要とせずに達成可能であることを示唆している。

3.出口PER倍率:14.4倍

ブッキング・ホールディングスは現在、約14.5倍のNTM PERで取引されている。現在の倍率は、地政学的な需要混乱に対する短期的な投資家の懸念と、同社の成長ガイダンスの縮小を反映している。

アナリストのコンセンサス予想に基づき、我々は14.4倍の出口倍率を維持し、これはブッキングの過去の倍率と比較して保守的に設定されたPERであり、旅行需要が現在の予想よりも早く正常化した場合、拡大する可能性があることを認めている。

つまり、バリュエーション・モデルは収益成長と潜在的な倍率拡大の両方から利益を得ており、これが現在価格からの年間18.8%の予想リターンを説明している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2034年までのBKNG株式のさまざまなシナリオは、世界的な旅行需要の回復、プラットフォームの収益化、およびマージンの実行に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- ローケース:低位ケース:中東の混乱が長期化し、海外旅行の回復が遅れるため、収益の伸びは限定的 → 年間11.2%のリターン

- ミッドケース:世界的な旅行需要の正常化、プラットフォーム規模の拡大による着実な収益成長とマージンの改善 → 年間14.8%のリターン

- ハイケース:旺盛なグローバル旅行需要とAIを活用した効率化により、コンセンサスを上回る収益成長が見込まれる → 年間18.2%のリターン

今後、ブッキング・ホールディングスの株価は、中東紛争の解決や激化、世界的な旅行回復のペースに追随する可能性が高い。年初来27%の下落は、株価を52週安値に押し上げ、モデルが示唆するように、ほとんどのシナリオにおいて説得力のあるリターンの機会を生み出している。しかし、目先の投資家は、地政学的な逆風が現在の予想よりも長く続く可能性があることを認識しておく必要がある。

アナリストがBKNG株について今どう考えているかを見る (TIKRで無料) >>)

ブッキング・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

BKNGを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

あなたはBKNGを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!