アメリカン・タワー株式の主要統計

- 52週レンジ:155ドル~234ドル

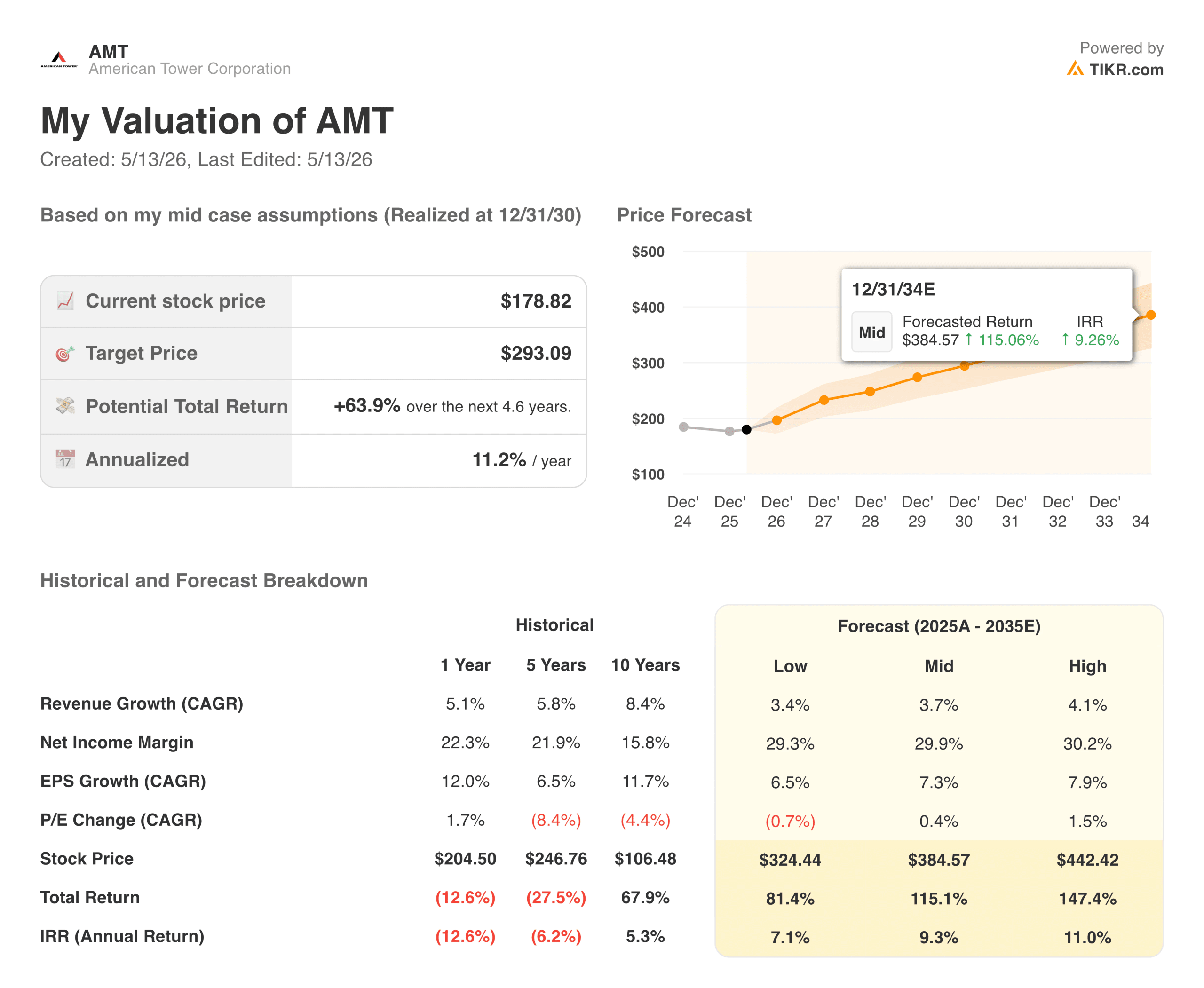

- 現在の株価: 178.82 ドル

- ストリートの平均ターゲット: ~$235

- TIKR の目標株価 (中位):~$293

- TIKRの年率IRR (中位):年率 ~11

- 2026年第1四半期 売上: 27.5億ドル (予想を ~3% 上回る)

- 2026年第1四半期純利益:8億7700万ドル(前年同期比~76%増)

- 2026年度調整後FFOガイダンス:一株当たり$9.80~$10.00

TIKRの新しいバリュエーション・モデル(無料)を使って、AMTのようなお気に入りの銘柄を5年分のアナリスト予測で評価する

インド撤退と信用回復がAMTのストーリーをどう変えたか

アメリカン・タワー(AMT)は、無線通信事業者や5Gネットワークで使用されるセルタワー、屋上アンテナ、分散型アンテナシステムなど、世界中でおよそ22万6000カ所の通信サイトを所有している。通信事業者は、これらのタワーのスペースを、自動的な年間賃料エスカレーター付きの長期契約に基づいてリースしている。収益は予測可能で、コストはほぼ固定されており、マージン構造は不動産業界で最も優れている。

しかし、ここ数年は、事業よりもむしろ雑音が目立っている。金利上昇はREIT全体に打撃を与え、AMTのインド事業は複雑さとコストに拍車をかけた。その結果、利ざやが圧縮され、倍率が重くなった。

この章はほぼ終了した。AMTはインドからの撤退を完了し、ポートフォリオを簡素化した。2026年第1四半期の売上高は27億5,000万ドルで予想を約3%上回り、純利益は8億7,700万ドルで前年同期比76%増となった。経営陣は通期の調整後FFOガイダンスを1株当たり9.80~10.00ドルに引き上げた。

マージンチャートが物語っている。営業利益率は、国際的な逆風の中、2021年の38%から2022年には30%に低下した。そこからは順調に回復し、2023年には約35%、2024年には45%、2025年には46%となった。これは、混乱した移行期を経て、反対側できれいになったビジネスである。

アナリストによるAMT株の成長予測と目標株価を見る(無料!) >>

ウォール街がここからの上昇に意味を見出す理由

ストリート・コンセンサスは235ドル前後で、ほとんどのアナリストはアウトパフォームか買いとなっている。株価は 利益率の改善やAIインフラの追い風を十分に織り込んで いないという見方だ。

短期的な原動力は5Gの高密度化だ。通信事業者はより多くのデータ量を処理するため、より高密度なネットワークを構築し、より多くのタワーリースとスモールセルを必要とする。AMTは米国の大手通信事業者すべてにタワーを貸しており、そのリース料は自動的に更新される。ヨーロッパとラテンアメリカでは、5Gの展開がまだ初期段階にあり、国際的には数年の猶予がある。

より長期的なテーゼはコアサイトである。データセンターはAIを動かす物理層であり、コアサイトの相互接続に特化したキャンパスは、クラウドプロバイダー、企業、通信事業者を一つの施設に集める。これにより、AMTは単なるタワー会社ではなくなる。AMTはAI経済のインフラ大家となるのだ。

EPS回復の見通し

正規化EPSは2021年の4.62ドルから2022年には3.82ドルに低下し、2023年まで横ばいで推移した。回復は2024年の4.82ドルから始まり、2025年には5.40ドルに達し、コンセンサスでは2026年に6.50ドル前後、2027年に7ドル前後、2030年には9.50ドルに近づくと見ている。

REIT投資家向けに簡単にメモしておこう:ここでは、GAAP EPSよりも調整後営業利益(AFFO)の方が有用な指標である。AFFOは、タワー資産の減価償却費を除いたものである。タワー資産は耐用年数が長く、会計上想定されるような実際の劣化はない。AMTの2026年度AFFOガイダンスである一株当たり9.80ドルから10.00ドルは、配当カバレッジとバリュエーションを検討する際に使用するアンカーである。

いずれにせよ、方向性は同じである。過渡期に圧縮された収益は、よりクリーンなビジネスで再加速している。

TIKRモデルが現在価格で示唆するもの

TIKRモデルは、ミッドケースで約293ドルをターゲットとし、約4.6年間で約64%、毎年約11%のトータルリターンを意味する。

前提条件は根拠がある。年率約4%の収益成長は、AMTの過去のタワー・エスカレーターのプロフィールに合致している。純利益率は約30%で、現在の営業利益率ベースがGAAP利益に反映されている。EPS成長率は年率7%前後で、英雄的な変節というよりむしろ着実な複利効果を反映している。

低水準の場合、年率約7%で325ドル前後が目標。ハイケースは440ドル前後に達する。保守的なシナリオであっても、現在の価格から上昇する可能性があります。

AMTのケース:複合リース、価格決定力、AIインフラ

タワー事業は構造的に耐久性がある。キャリアは自前で高密度のネットワークを経済的に構築することはできず、いったんタワーにアンテナが設置されれば、乗り換えは現実的な選択肢ではない。リース期間は10年以上で、自動エスカレーターがあり、市況に関係なくバックグラウンドで収益が増加する。

AIレイヤーは、この論文をより興味深いものにしている。AIアプリケーションは、低遅延で広帯域の接続性を必要とするため、通信事業者はネットワークの高密度化を推進し、ひいてはタワーのリース増につながる。コアサイトは、同じ支出サイクルのデータセンター側を捉えている。

配当は、成長株にはないリターンの下支えとなる。コアサイトはAFFOで十分にカバーされており、安定的に成長している。

リスク金利、レバレッジ、トップラインの成長鈍化

AMTはREITであるため、金利は非常に重要である。金利が高い場合、長期キャッシュフローの現在価値は縮小し、投資家はより低リスクの場所で同等の利回りを見つけることができる。金利環境はこの3年間、圧倒的な逆風であり、金利が高止まりすれば、倍率の再評価には時間がかかる。

レバレッジも考慮すべき点である。AMTは多額の負債を抱えており、高金利が続けば借り換えコストは長期的に上昇する。

また、年率4%前後のトップライン成長は着実なもので、エキサイティングなものではない。ここでのリターン・テーゼは、マージンの拡大、倍率の再評価、成長し続ける配当であり、収益の加速ストーリーではない。

AMTは179ドルで買う価値があるか?

アメリカン・タワーはモメンタム・トレードではなく、コンパウンダーだ。エスカレーターが組み込まれた長期リース、45%を超えるマージン、AI需要とともに成長するデータセンター事業、サイクルを通じて支払われる配当により、リターン・プロファイルは他の企業よりも予測しやすい。

年率約11%で293ドルというTIKRのミッドケース・ターゲットは、このように予測可能なビジネスとしては競争力のあるリターンである。マージンの回復は本物であり、倍率にはまだ完全には現れていない。EPSが2025年の5.40ドルから2030年までに推定9.50ドルに上昇することは、市場が注目する理由を待っている間、事業が静かにその仕事をこなしていることを反映している。

成長よりもインフラを求める忍耐強い投資家にとって、現在の株価は、修正すべきものを修正した事業への妥当なエントリーに見える。

アナリストによるAMT株の成長予測と目標株価を見る(無料!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 スマートマネーを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!