主な統計

- 現在価格:~13ドル(2026年5月12日)

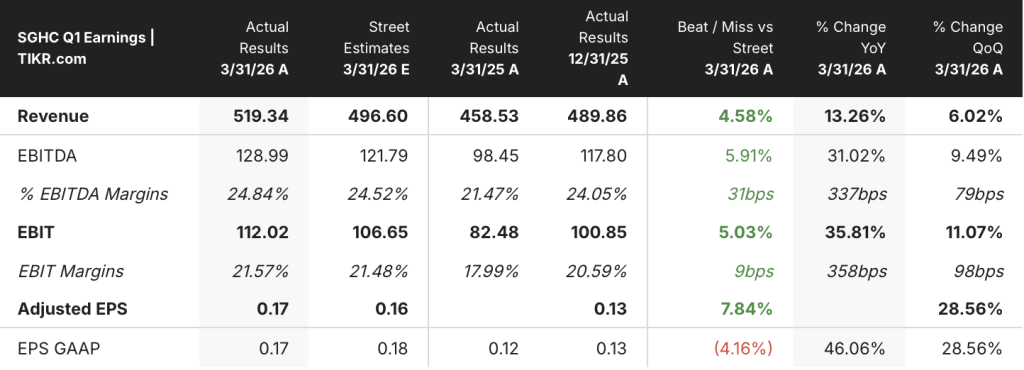

- 2026年第1四半期の売上高: 前年同期比18%増の$612M

- 2026年第1四半期の調整後EBITDA: 1億5,200万ドル、前年同期比36%増、EBITDAマージンは25%(前年同期22%)。

- 2026年第1四半期の調整後EPS: 0.17ドル

- 平均月間アクティブ顧客数: 前年同期比18%増の640万人、3月ピークは650万人

- 2026年通期売上高ガイダンス: 少なくとも25.5億ドル(再確認)

- 2026年通年の調整後EBITDAガイダンス: 6億8000万ドル以上(再確認)

- TIKRモデル目標株価: 18ドル

- インプライド・アップサイド:~ 42

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

業績の内訳:スーパーグループ株、記録的な四半期で2026年の幕を開ける

スーパーグループ株(SGHC)は記録的な第1四半期を迎え、売上高は前年同期比18%増の$612M、調整後EBITDAは36%増の$152Mとなり、利益率は前年同期の22%から25%に拡大した。

アフリカは傑出したセグメントで、スポーツ賭博が33%増、カジノ賭博が36%増となり、収益は前年同期比33%増、調整後EBITDAは21%増の9,800万ドルとなった。

国際セグメントは前年比26%増の調整後EBITDAで7,300万ドルを計上し、欧州は記録的な顧客獲得に伴う商品改良とチェルトナムフェスティバルの好調で29%増収となった英国を背景に18%増収となった。

ニール・メナーシェ最高経営責任者(CEO)が2026年第1四半期決算説明会で語ったところによると、米国以外の北米は15%成長し、アルバータ州は前年同期比22%増、オンタリオ州は規制後の新規顧客数で過去最高を記録した。

アリンダ・ヴァン・ウィック最高財務責任者(CFO)が2026年第1四半期決算説明会で述べたところによると、月間平均アクティブ顧客数は前年同期比18%増の640万人に達し、3月は月間最高記録となる650万人を記録した。

スーパーグループは2月末にアプリコットとの取引を完了し、スポーツブックIPの買収を完了し、100人以上の開発リソースを社内に移した。

2026年第1四半期決算説明会でヴァン・ウィック社長は、2月の特別配当を含め1億5200万ドルを株主に還元したにもかかわらず、第1四半期は前年同期比20%増の4億2200万ドルの現金で終えたと述べた。

SGHCは、四半期配当の最低目標を1株当たり0.05ドルに引き上げ、フリーキャッシュフローへの転換率は75%を維持した。

経営陣は、少なくとも売上高25億5,000万ドル、調整後EBITDA6億8,000万ドル以上という2026年通期ガイダンスを再確認し、第1四半期が好調だったにもかかわらず引き上げを断念した。

4月1日に施行された英国の税制改正により、緩和前のEBITDAに約3,000万ドルの逆風が吹く見込みだが、ヴァン・ウィック氏は2026年第1四半期の決算説明会で、営業レバレッジとマーケティング効率により、今のところ影響は抑えられていると述べた。

ZARスーパーコインウォレットは、4月中旬に南アフリカのベットウェイの顧客向けにソフトベータ版を開始し、流動性とエコシステム全体での採用を拡大するために、四半期後半にOVEXとVELA取引所への上場が予定されている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

スーパーグループ株:損益計算書が示すもの

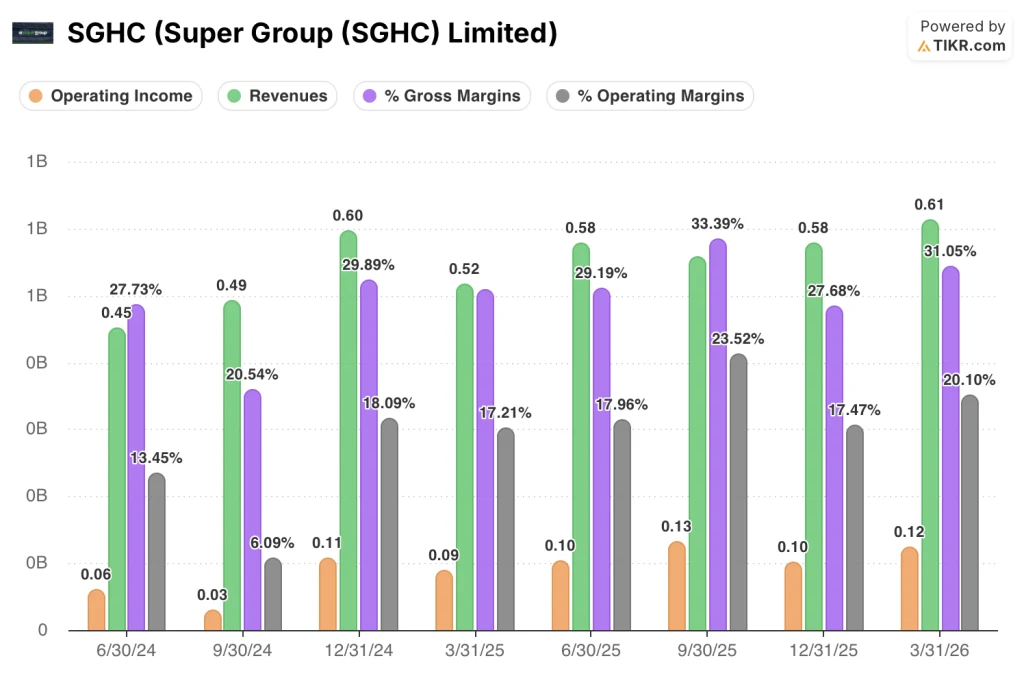

2026年第1四半期の損益計算書は、2025年後半のソフトパッチの後、マージンが回復し、大幅に拡大し、加速する営業レバレッジストーリーを反映している。

売上総利益率は2026年第1四半期に31%に達し、2025年第1四半期の28%から上昇。

営業利益は2025年第1四半期の9,000万ドルから2026年第1四半期には1億2,000万ドルに達し、営業利益率は前年同期の17%から20%に拡大した。

2025年第4四半期の営業利益1億ドル、営業利益率18%から順次回復していることは、メナーシェ社長が電話会見で述べた、規律あるコスト管理と抑制されたマーケティング費用の収益への波及という軌道を補強するものである。

売上高は、2025年第1四半期の5億2000万ドルから第3四半期の5億8000万ドルを経て、第4四半期は横ばいの5億8000万ドルとなり、第1四半期にステップアップした。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、スーパーグループの株価を18ドルとし、現在の13ドルから約42%のアップサイドとし、今後5年間の年率リターンを8%とした。

ミッドケースでは、売上高年平均成長率6.5%、当期純利益率18.8%、PER年0.6%の緩やかな圧縮を想定している。

第1四半期に売上高とEBITDAの両方が上回ったことと、通期のガイダンスが再確認されたことで、ミッドケースの前提は、当四半期の時点よりも短期的に強固なアンカーとなりました。

過去最高のMAU数、マージンの拡大、アプリコットのクローズド化、バランスシートの強化など、すべてがモデルに組み込まれた成長前提を支えている一方、英国の税制上の逆風とワールドカップのマージンの不確実性は、経営陣が定量化した既知のリスクとして残っています。

スーパーグループ株の投資ケースは現在、第1四半期からの18%のMAU成長とマージンの拡大が新たな持続可能なランレートを示すのか、それともワールドカップと英国税のシフトが下期のペースをリセットするのかにかかっている。

うまくいかなければならないこと

- ナイジェリアの立ち上がりと南アフリカの継続的な拡大を通じて、前年同期比33%のアフリカの収益成長を維持する必要があり、第1四半期のEBITDA 9,800万ドルが収益基盤となる。

- ワールドカップ(6月と7月で104試合、2022年は64試合)により、顧客エンゲージメントの増加が予想される。

- アプリコットIPの統合により、100人以上のエンジニアが社内でグローバルなベットウェイのスポーツブックをサポートし、経営陣が指摘した開発コストの削減を実現する必要がある。

- 7月のアルバータ州での規制開始は、Menasheが説明したマーケティング・ファースト・モデルに従う必要があり、オンタリオ州での展開とは異なり、完全移行に先駆けて顧客獲得を可能にする。

まだ起こりうる問題

- 4月1日に施行される英国の税制変更により、訴訟前のEBITDAに$30Mの打撃があり、業界全体の支出が高止まりした場合、競合他社のマーケティングレート調整により、営業レバレッジの利益が相殺される可能性がある。

- ワールドカップ・スポーツのマージンは本質的に不安定である:48チームが参加するトーナメント前半は、ノックアウト・ステージよりも逆転リスクが高く、2月のような顧客に優しい結果が繰り返されれば、第2四半期のマージンを圧迫する可能性がある。

- 社内予想を上回るペースで推移しているにもかかわらず、経営陣が通期ガイダンスの引き上げを拒否していることから、第1四半期の好調さが季節性やチェルトナムフェスティバルの追い風によって部分的に前倒しされたものなのかどうか疑問が残る。

- ZARスーパーコインの導入は初期ベータ版であり、導入目標は公表されておらず、処理手数料はアフリカにおける唯一最大の税引き後費用である。

ウォール街のベストアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

スーパー・グループ・リミテッドに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SGHC株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Super Group Limitedを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。