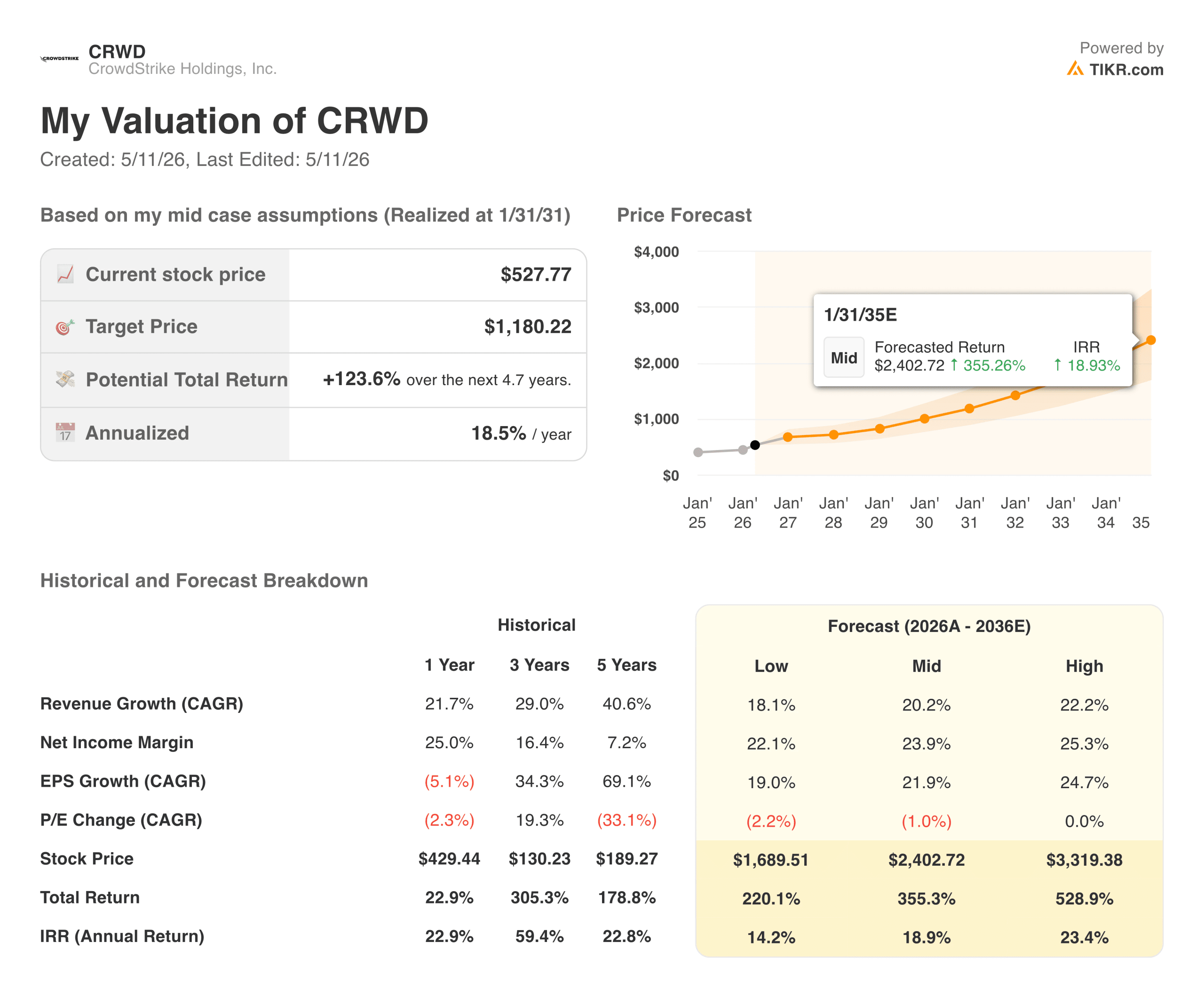

クラウドストライクの主要統計データ

- 52週レンジ:189.27ドル~429.44ドル(分割調整前)

- 現在の株価: $527.77

- TIKR 目標株価 (中間):~$1,180

- TIKRの年率IRR (Mid):年率 ~18.5%

- 2026年度末ARR: 52.5億ドル、24%増

- FY2026 正味新規ARR:10.1億ドル(初めて10億ドルを超える)

- ファルコンフレックスARR:16.9億ドル、120%以上増加

- 2026年度非GAAPベースのEPS:4.11ドル

TIKRの新しいバリュエーション・モデル(無料)を使って、CRWDのようなお気に入りの銘柄を5年分のアナリスト予測で評価しよう >>>

障害からすべての質問に答えた1年

クラウドストライク(CRWD)の欠陥ソフトウェア・アップデートが2024年7月に世界的なIT障害を引き起こし、数百万台のウィンドウズ・マシンがダウンし、航空会社、病院、企業全体で数十億の経済的損害をもたらしたとき、投資家にとっての中心的な疑問は、同社が生き残れるかどうかではなかった。それは、顧客が定着するかどうか、そして損害が構造的なものになる前に成長が回復するかどうかということだった。

2026年度が1月31日に終了し、その答えが明らかになった。純新規ARRは第4四半期だけで前年同期比47%増の3億3100万ドルに達した。通期では、新規ARRは10億1000万ドルに達し、クラウドストライクが初めてこの閾値を超えた。

最終ARRは52.5億ドルに達し、24%成長し、CrowdStrikeはこのマイルストーンに到達した最も早いピュアプレイ・サイバーセキュリティ企業となりました。グロス保持率は回復期を通じて97%を維持した。ジョージ・カーツ最高経営責任者(CEO)は、この年を同社にとってこれまでで最高の年と呼び、数字もそれを裏付けている。

ファルコン・フレックスのサブスクリプション・モデルは、企業が固定バンドルにコミットするのではなく、モジュールの使用量を柔軟に拡大できるようにするもので、回復の中心的役割を果たした。フレックスのARRは前年比で120%以上成長し、現在では総ベースのおよそ16億9000万ドルを占めている。

このモデルは、より多くのモジュールを採用すればするほど、プラットフォームが顧客のセキュリティ・アーキテクチャにより深く組み込まれるため、より大きな初期コミットメントを生み出し、顧客が離脱しにくい構造となっている。

アナリストによるCRWD株の成長予測と目標株価を見る(無料です!) >>

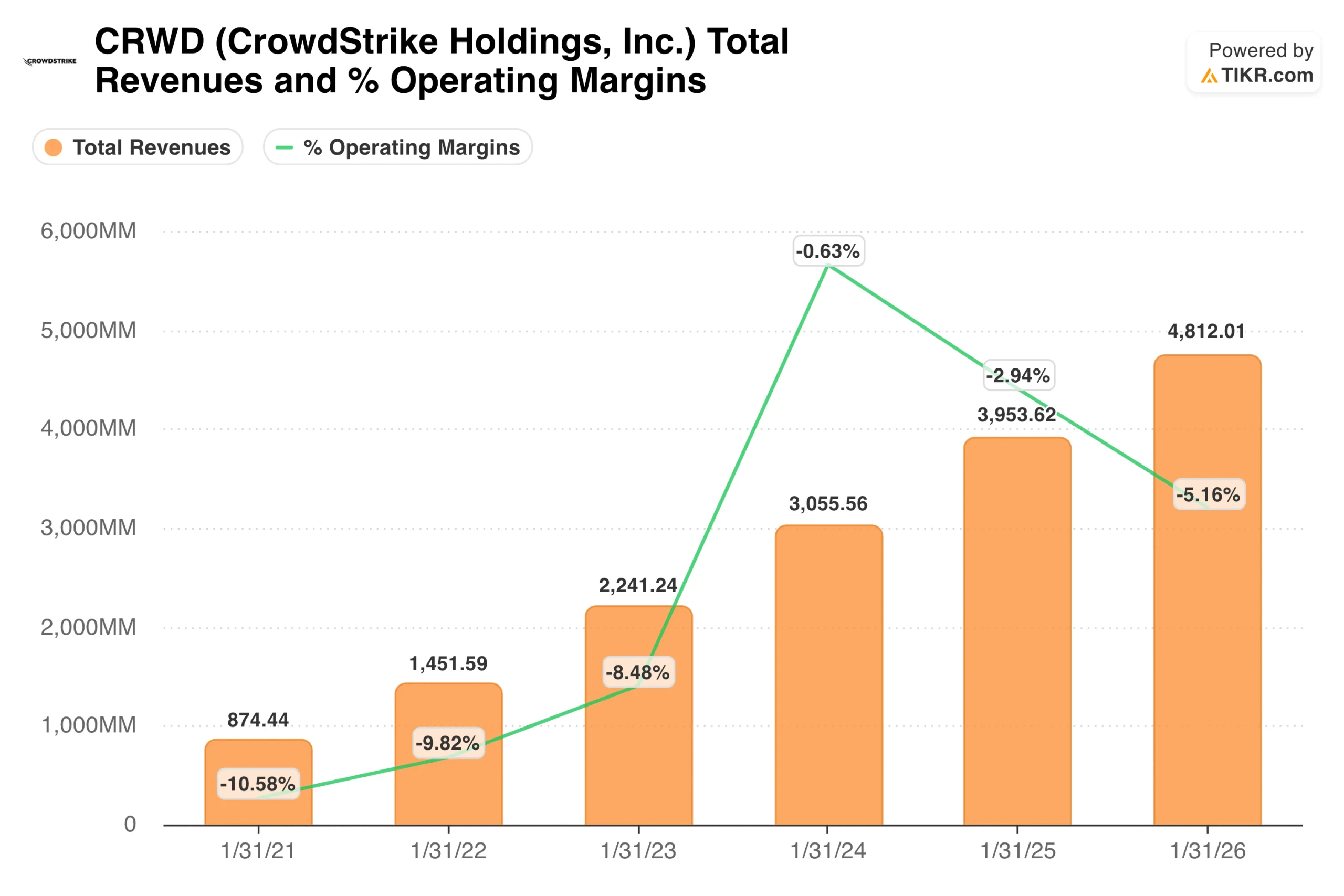

収益と利益率のグラフが示すもの

このチャートの収益の軌跡は、企業向けソフトウェアの中で最もきれいな成長ストーリーの一つです。CrowdStrikeは、2021年度の8億7400万ドルから2026年度には48億ドルに成長し、サブスクリプションの粗利益率を78%以上に維持しながら、5年間にわたり毎年40%以上の複利成長を続けています。

営業利益率の行から結論を引き出すには、文脈が必要である。これはGAAPマージンであり、多額の株式報酬を含んでいる。この規模の急成長ソフトウェア会社におけるSBCは、些細なことではない。2024年度の-0.6%から2026年度の-5%への明らかな後退は、ユニット経済の悪化を反映しているわけではない。

これは、CrowdStrikeが顧客向けコミットメントパッケージを提供し、製品の信頼性と企業との関係に多額の投資を行い、一時的に営業費用が増加したアウトソース後の期間を反映している。

SBCと買収関連費用を除いた非GAAPベースの営業利益率は、2026年度で約22%であり、経営陣は継続的な拡大に向けて指針を示している。GAAPベースの営業利益率は、SBCの売上高に対する比率が低下し、コミットメント・パッケージが解消されるにつれて正常化するだろう。

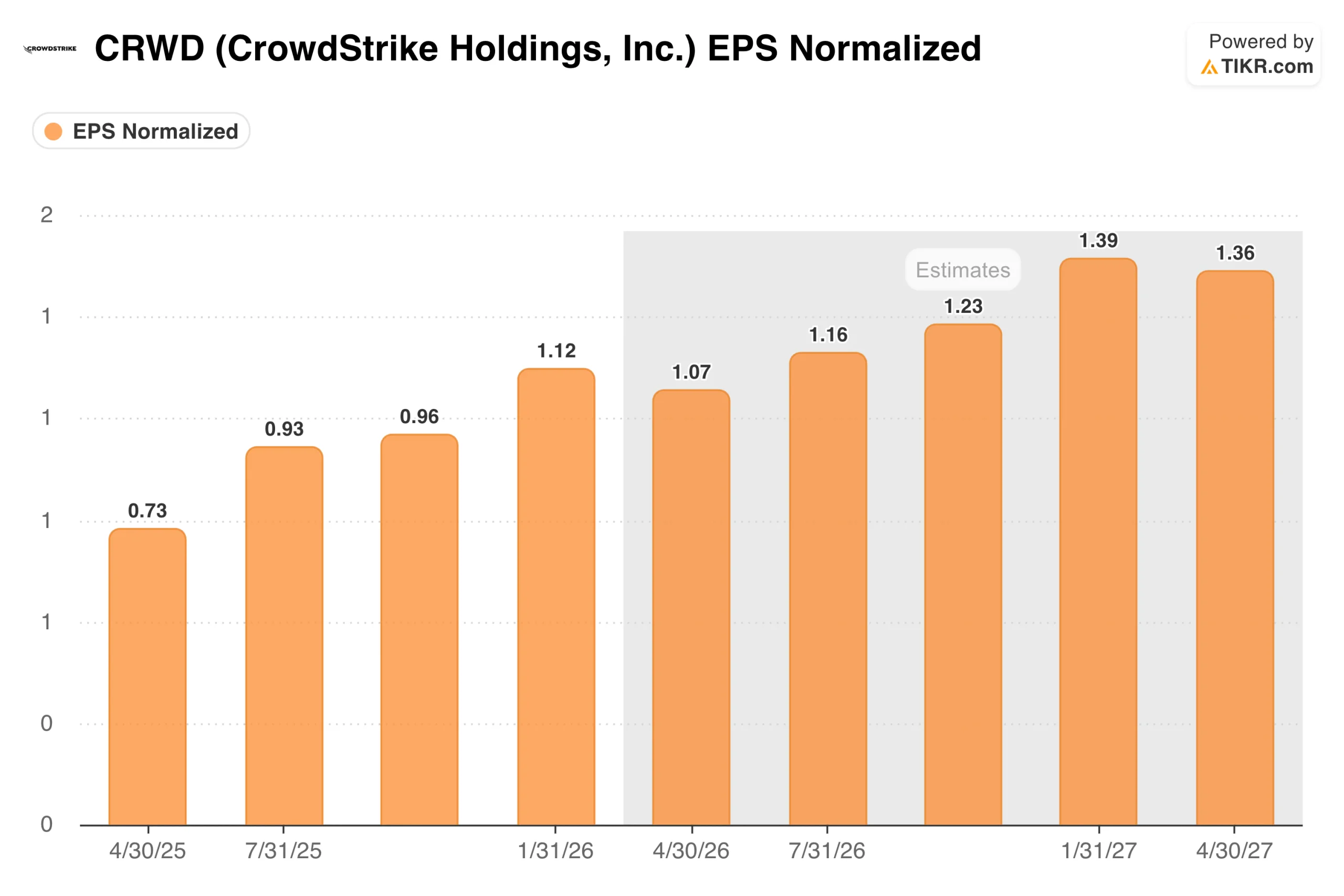

四半期ごとに真の収益を上げるビジネス

EPSチャートは、収益とマージンチャートでは捉えきれない非GAAPベースの収益の軌跡を示しています。正規化EPSは、2026年度第1四半期の0.73ドルから第4四半期には1.12ドルと、4四半期で53%増加した。アナリストは、FY2027まで四半期ごとに成長を続けるモデルを示しており、FY2027第4四半期のコンセンサスは1.39ドル前後である。

50億ドルのARRベースにおけるEPSの複利効果は、TIKRモデルのリターン前提を楽観的なものではなく信頼できるものにしている。収益基盤は現実のものであり、成長率は現実のものであり、プラットフォームの維持データは収益が粘り強いものであることを示唆している。クラウドストライクは、2026年度第4四半期にGAAPベースでプラスの純利益を達成し、同社史上初の快挙を成し遂げ、機関投資家がビジネスモデルについて抱いていた反対意見の一つを取り除いた。

統合を軸としたテーゼに基づくミッドケースで124%のアップサイド

TIKRのモデルは、ミッドケースで1,180ドル程度をターゲットとし、約4.7年、年率18.5%で約124%のトータルリターンを意味する。このモデルでは、年間20%程度の収益成長と、24%に拡大する純利益率を想定している。いずれの前提も、クラウドストライクが、まだ実証していないことをするのではなく、これまで通りのことをし続けることを求めている。

中心的なテーゼは、企業のセキュリティはより少ない、より広範なプラットフォームに統合されつつあり、CrowdStrikeはその統合を大規模に吸収するのに十分な規模の2つか3つのプラットフォームの1つであるということです。ファルコンプラットフォームは現在、エンドポイント、クラウドワークロード、アイデンティティ、次世代SIEM、暴露管理をカバーしている。

AIが新たな攻撃対象やコンプライアンス要件を生み出すにつれ、対応可能な市場もそれに伴って拡大している。カーツは、ARRの最終的な100億ドルへの道筋を明言しており、これは現在のベースのおよそ2倍になる。

強気派が期待していること

- プラットフォームの統合は、数年にわたる構造的な追い風である。企業は、取引するセキュリティ・ベンダーの数を減らし、テレメトリを共有し、サーフェス間で同時に対応できる統合プラットフォームに統合しつつある。CrowdStrikeのモジュール導入データは、このことを明確に物語っています。2026年度第3四半期時点で、49%の顧客が6つ以上のモジュールを採用し、34%が7つ以上、24%が8つ以上のモジュールを採用している。より多くのモジュールを導入している顧客は、長期にわたって顧客を追い抜くのが難しく、より多くの金額を費やしている。

- 障害復旧は、このプラットフォームが本当にミッション・クリティカルであることを証明した。会社史上最も恥ずべき製品障害にもかかわらず、97%の総保持率が維持されたという事実は、どんなマーケティング的な主張よりも、顧客依存について有益である。企業が離脱しなかったのは、その余裕がなかったからである。その粘着性こそが真の堀であり、それは今、想像しうる限り最も敵対的な条件下で証明されている。

- AIはより多くの攻撃対象領域を生み出し、それはより多くの需要を意味する。すべてのAIワークロード、すべての自律エージェント、すべての新しいデータパイプラインは、敵対者にとって新たなベクトルとなる。クラウドストライクは、ファルコンをAIインフラストラクチャのセキュリティレイヤーとして位置付けており、特に2026年度第4四半期にファルコンAI検知・応答サービスを開始しました。企業がAIを大規模に導入する際には、それを安全に保護する必要があり、CrowdStrikeは、その支出が他へ流れる前に、その支出を獲得するための製品を構築している。

- Falcon Flexは、取引の経済性を変えている。Flexの顧客は初期のARRを大きくし、時間の経過とともにモジュールの利用を拡大することで、新たなロゴの獲得とは無関係に成長する複合的な収益基盤を作り出している。フレックスのARRは120%以上増加し、全ベースに占める割合も高まっているため、事業は毎年、既存顧客が成長の大きな割合を占めるモデルへとシフトしている。

ベアーズの注目点

- バリュエーションは、力強い成長に対しても厳しい。1株当たり約528ドルで、クラウドストライクは将来非GAAP利益の約100倍で取引されている。年率18.5%のミッドケース・リターンは魅力的だが、成長率が維持され、モデルの倍率圧縮が管理可能である必要がある。新規ARRの大幅な減速があれば、現在の価格に将来の成長がどれだけ織り込まれているかを考えれば、倍率は急速に圧縮されるだろう。

- GAAPベースの営業利益率は依然としてマイナスで、さらに悪化している。GAAPベースの指標を重視する投資家は、売上高が20%増加しても、営業利益率が悪い方向に向かうと見るだろう。非GAAPベースのストーリーはより良いですが、この規模でのGAAPと非GAAPのギャップは、特に売上高に占めるSBCの割合を慎重に監視する価値があります。

- パロアルトネットワークスとの競争は激化している。パロアルトは独自の統合戦略を積極的に推進しており、ポイントソリューションに取って代わる機能を割引価格でバンドルするプラットフォーム化案件を提供している。両社は同じ企業セキュリティ統合の機会を巡って競合しており、この競争の結果が両社の長期的な軌道を形成することになる。

CrowdStrikeに投資すべきか?

CrowdStrikeは、現在のエンタープライズ・ソフトウェアで最も分かりやすい長期的ケースの1つだ。97%のリテンション、拡大するモジュール採用、ARRの成長、そして新たな収益基盤を持つプラットフォーム・ビジネスで、新しいテクノロジーの波が新たな攻撃面を生み出すたびに成長する市場で競争している。

正直な注意点は、株価がその未来の多くを織り込んでいるということだ。約528ドルという株価は、何年もの複利効果を先取りしたものであり、年率18.5%のリターンを中期的に実現するには、CrowdStrikeのような実績のある企業にとっても野心的な収益成長目標を達成する必要がある。

次の重要な節目は2027年度第1四半期決算で、新規ARRの純増数が2026年度のファルコン・フレックスの勢いを新年度にも引き継ぐのか、それとも高水準の回復ペースの後に成長が正常化し始めるのかを示すことになる。

アナリストによるCRWD株の成長予測と目標株価を見る(無料です!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!