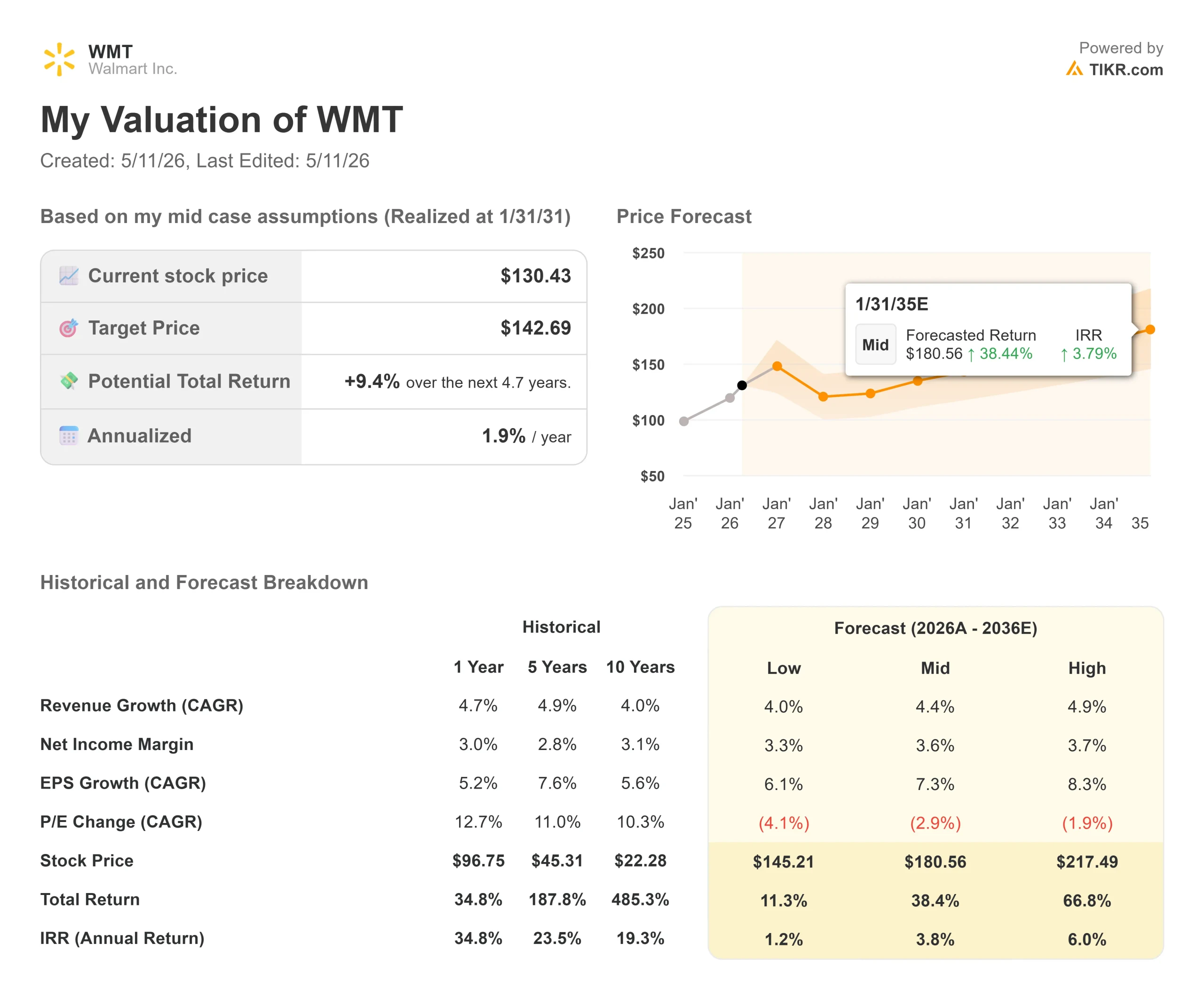

ウォルマート株の主な統計

- 現在の株価:130.43ドル

- ストリート平均ターゲット:~$137

- 業績の反応(2026年2月19日):-1.51%

- TIKR ミッドケース価格:~$181|~38% トータルリターン|~4% IRR/年

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

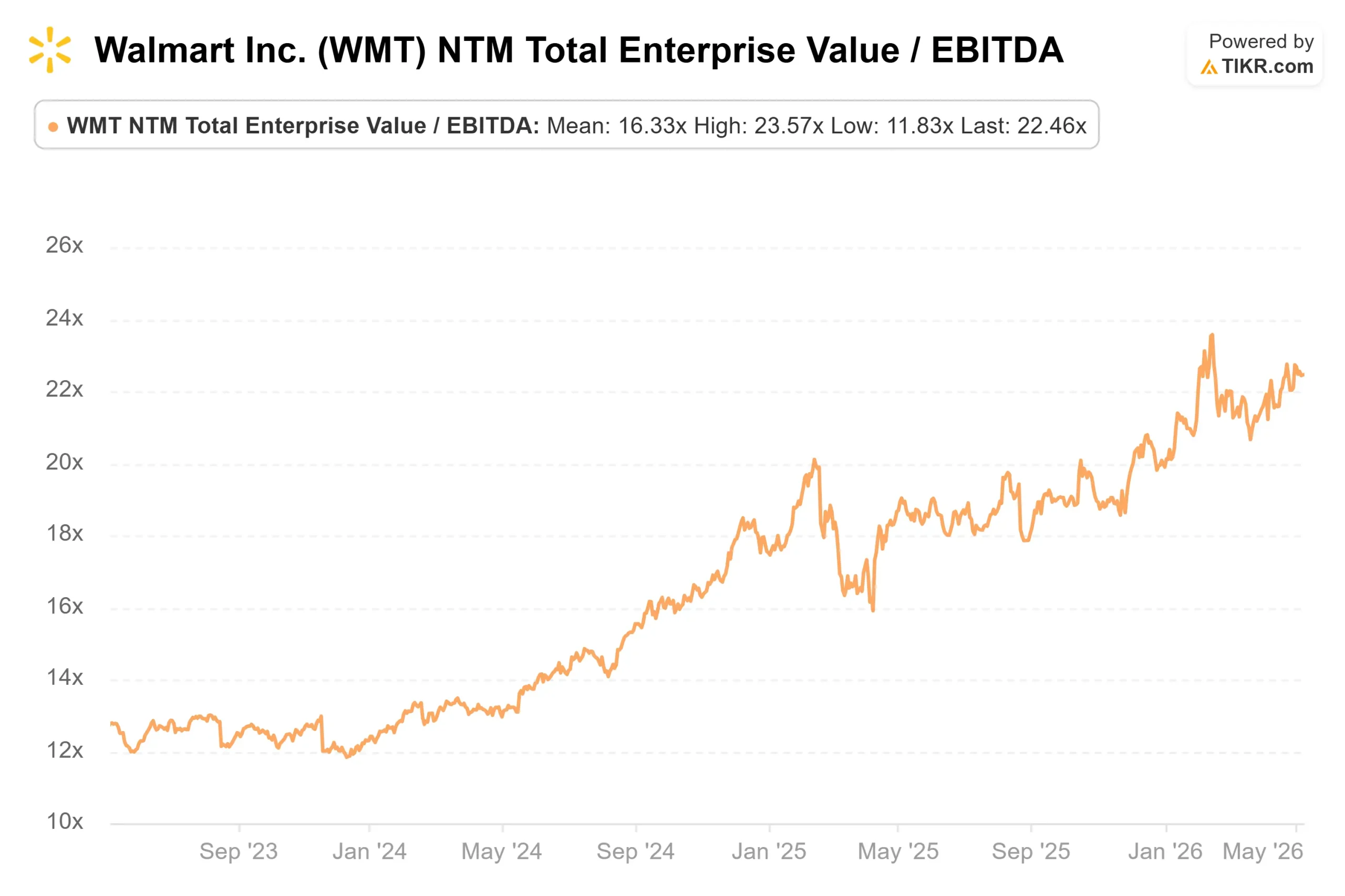

ウォルマートWMT)の過去1年間のリターンは34.8%で、今市場が問うているのは、事業が変化する中、約45倍の将来利益倍率が持続可能かどうかということだ。強気派は、ウォルマートは営業利益率を歴史的高水準に押し戻すプラットフォーム変革の途上にあると言う。ベア派は、こうした利益はすでに130ドルで織り込み済みだと言う。4月8日、ジョン・デイビッド・レイニー最高財務責任者(CFO)は、JPモルガンの第12回年次小売ラウンドアップに出席し、経営陣が提供した最も具体的な公会計の一つで、マイルストーンごとに、その変革がどのようなものかを1時間かけて正確に説明した。

2027年度第1四半期決算は5月21日に発表され、数字がこのシナリオを裏付けるかどうか、刻一刻と迫っている。

ウォルマート株のヒストリカル予想とフォワード予想を見る(無料です!) >>

JPモルガンでのレイニーの発言

レイニーがカンファレンスで述べた3つのことは、すでに動き出していることであり、願望ではない。

一つ目は、eコマースの収益性である。現在のウォルマートにおけるeコマース取引は、店舗での取引よりもまだ収益性が低い。レイニーは直接そう述べた上で、次のように変曲点を指摘した。「我々の計画地平の中で、他の利点を十分に備えたeコマース取引が、店舗での取引よりも収益性が高くなる時点に到達すると予想しています。それは、私たちにとって記念碑的な時点です」と述べ、自動化、フルフィルメントの限界コストの低下、広告の上乗せと結びつけた。また、ウォルマートはこのクロスオーバーに先立ち、現在すでにEコマースで2桁の利益増を確認している。

もうひとつは広告だ。レイニーは、広告ビジネスについて、クラス最高の普及率と比較すると「初期から中期」であると述べ、GMVに占める現在の広告費の割合はウォルマートのおよそ2倍であると語った。ウォルマートのグローバル広告は2026会計年度に64億ドルに達し、米国のウォルマート・コネクトは第4四半期に41%の伸びを示した。VIZIOの買収は、ウォルマートが扱っていない商品の在庫を意味する非エンデミック広告という新しいものを追加する。レイニーは、これを「初回において」、意味のある設備投資の増加のない利益率の高い収益と呼んだ。

3つ目は、エージェント・コマースである。ウォルマートのアプリユーザーの約半数は、すでにAIショッピングアシスタントのスパーキーと関わっている。Sparkyを通じて購入する顧客は、そうでない顧客よりも35%大きなバスケットを運ぶと、レイニーはカンファレンスで述べた。2026年3月、ウォルマートはChatGPTとGoogle Geminiに直接Sparkyを組み込んだ。OpenAI Instant Checkoutの試験運用で、ウォルマートの自社サイトの数値よりも3倍低いコンバージョン率を記録したためだ。この動きは意図的なものだった:ウォルマートは、AIプラットフォームを顧客獲得チャネルとして利用する一方で、チェックアウト、データ、購入後の関係を保持している。

このデータ保持は広告の利回りに直結する。レイニーは、J.P.モルガンでこの点を明確に指摘した。顧客がウォルマートに到着する前にキャンプ用品を検索していることを知ることで、よりターゲットを絞った広告が可能になり、広告費の一部がAIプラットフォームに移行したとしても、広告費に対するリターンが増加する可能性がある。

5月21日に向けての消費者動向

レイニーは、J.P.モルガンの悲観的な消費者シナリオを押し戻した。「私はおそらく、見出しから読み取れるものよりも消費者については建設的だ。

同氏が深刻だと指摘したリスクは原油である。バレルあたり100ドルを超えると、燃料費が肥料や輸送を経由して食品に流れ込み、ウォルマートは今期すでに燃料関連の逆風を1億ドル以上吸収している。価格の上昇がいつまで続くかが注目点だ。

ウォルマートは、2027年度第1四半期の為替変動調整後の売上高成長率を3.5%から4.5%、営業利益成長率を4%から6%、調整後EPSを0.63ドルから0.65ドルと予想した。5月7日、TDコーウェンのアナリスト、オリバー・チェンは、食料品の売れ行きが好調で、一般商品との比較も容易であるとして、目標株価を145ドルから150ドルに引き上げた。BTIGも同週、目標株価を140ドルから145ドルに引き上げた。

TIKRのBeats & Missesデータから注目すべきパターンが一つある:WMTは、2月19日に修正EPS予想0.73ドルを実際の0.74ドルで上回ったにもかかわらず、-1.51%の反応を含め、過去5回のレポートのうち4回で決算日に下落している。市場が反応するのはガイダンスであり、上振れそのものではない。5月21日、重要なのは営業利益の伸びであり、特に利益率の軌道が維持されていることを確認できるかどうかである。

TIKRでウォルマートの同業他社に対するパフォーマンスを見る(無料!) >>> TIKRアドバンスト・モデル分析

TIKR高度モデル分析

- 現在価格:130.43ドル

- TIKR ミッドケース価格:~$181|~38%トータルリターン|~4% IRR/年

アナリストによるウォルマート株の成長予測と目標株価を見る(無料!) >>

ミッドケースでは、米国でのEコマースシェアの継続的な拡大、広告とフルフィルメントのフライホイールの再現に伴うフリップカートとメキシコ事業の利益率改善により、売上高 CAGRが約4%になると想定しています。事業構成が利益率の高いデジタル収入にシフトするにつれて、純利益率は3%台半ばまで拡大する。主なマージンドライバーは広告で、GMVに占める広告の普及率は倍増する余地があるとレイニーは言う。

2031年1月までのトータルリターンが年率2%程度で9%程度というのは、ほとんどの株式投資家にとって魅力的なリターンではない。約45倍の先見利益では、目先のアップサイドの大半は織り込み済みである。より長期的なケースはより興味深く、スパーキーのマネタイズとVIZIOの風土病でない広告規模があれば、中期シナリオで2035年までのトータルリターンは約38%、ハイケースで約67%となる。主なリスクは、エネルギー・ショックが長期化し、ウォルマートの価格・構成管理が吸収できる以上のスピードで食品インフレに波及し、設備投資が2027年度にピークを迎えるため、フリー・キャッシュフローが正確に圧縮されることである。上振れ要因:2029年度までにレイニーの言うEコマース収益性のクロスオーバーが実現すれば、営業利益率はJ.P.モルガンで彼が言及した6-7%の範囲に回復し、その収益力に対する再評価が今日の倍率を正当化する。

結論

5月21日に注目すべきは、4%~6%の営業利益成長率である。中間値以上の結果が出れば、マージンストーリーが順調であることが確認できる。ウォルマートの広告、会員制、AIコマースなどのプラットフォーム・ビジネスへの転換は、消費者関連株のより耐久性のある構造的ストーリーの1つだが、将来利益の約45倍と決して安くはなく、5月21日に営業利益予想が上方修正されない限り、目先のリターンは控えめなものになるだろう。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの動きを追いかけよう。

ウォルマートに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ウォルマートを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ウォルマートをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!