ゴールドマン・サックス証券の主な統計データ

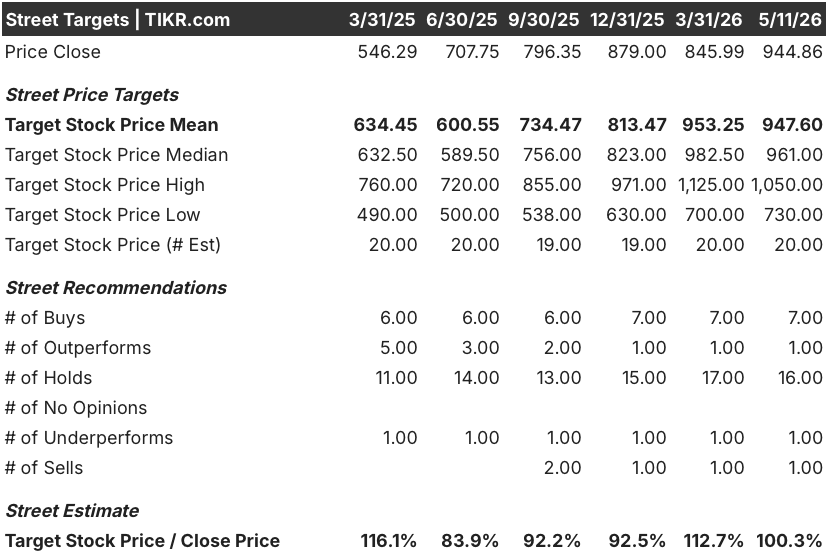

- 52週レンジ: $583 to $985

- 現在の株価: 945ドル

- ストリート平均ターゲット: 948ドル

- ストリート・ハイ・ターゲット:1,050ドル

- アナリストコンセンサス:買い7, アウトパフォーム1, ホールド16, アンダーパフォーム1, 売り1

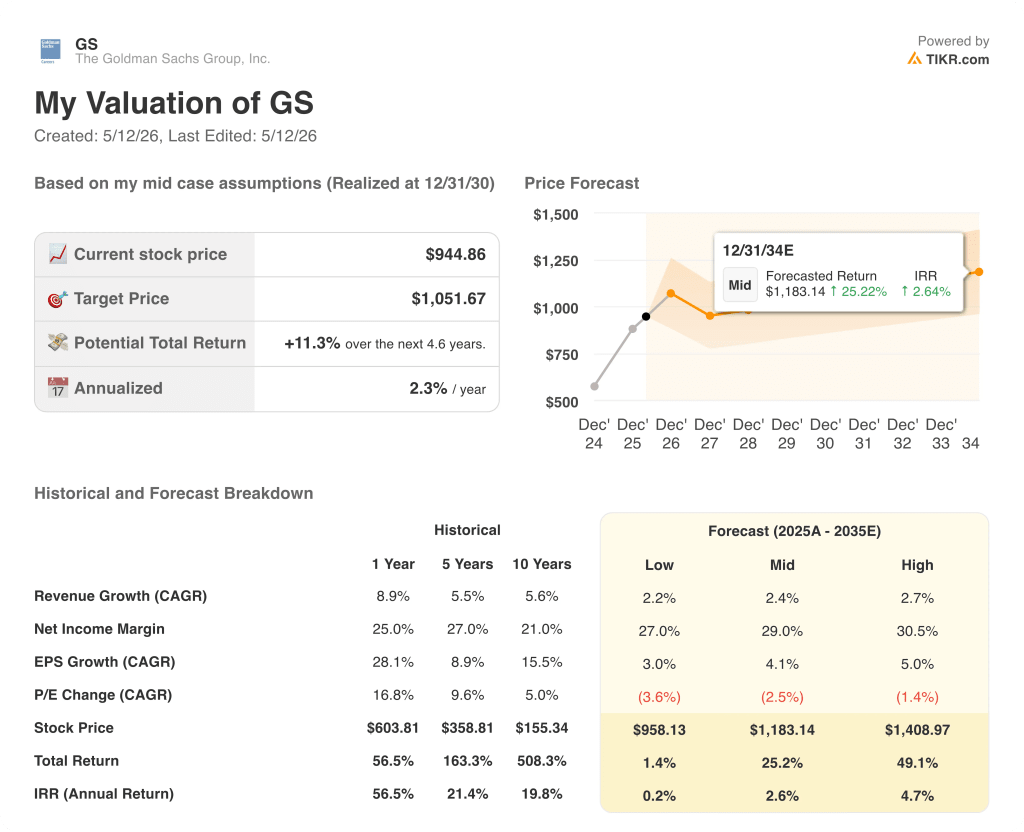

- TIKRモデル目標(2030年12月):1,052ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ゴールドマン・サックス(GS)は、世界有数の総合投資銀行および金融サービス会社であり、2026年第1四半期の業績は、純収入、純利益、および1株当たり利益で、同社史上2番目の高水準となった。

純収入は172億3,000万ドル、純利益は56億ドル、EPSは17.55ドルとなり、いずれもピークの2021年第1四半期に次ぐ数字で、同社史上他の四半期を上回った。

業績を牽引したのはグローバル・バンキング&マーケッツで、四半期ベースで過去最高の収益127億ドルと22%超のROEを達成した。

2025年の戦略更新で明らかにした競争上のギャップを埋めるため、ゴールドマンが意図的にリソースを投入したアジアのプライム平均残高が記録的な伸びとなり、収益は前年同期比59%増の26億ドルとなった。

FICCとエクイティ・ファイナンスを合わせた収益は、2026年第1四半期に37億ドルに達し、前年同期比36%増となり、GBMの総収益の40%近くを占めるようになった。

ゴールドマン・サックスの株価は、M&Aアドバイザリーにおける同社の継続的な優位性からも恩恵を受けている:ゴールドマンは、ユニリーバとマコーミックの合併(430億ドル)、シスコによるジェトロ・レストラン・デポの買収(290億ドル)、コテラ・エナジーのデボン・エナジーへの売却(260億ドル)などの案件を成立させ、発表件数で最も近い同業他社に1,500億ドルの差をつけ、世界第1位の座を維持した。

デービッド・ソロモン最高経営責任者(CEO)は、昨年4月の2026年第1四半期決算発表コールで、「投資銀行業務を取り巻く環境は、M&Aを中心に、信じられないほど堅調な状態が続いている」と述べ、第1四半期に特別なアドバイザリー費用が発生したにもかかわらず、第1四半期末時点のバックログは過去4年間で最高水準を維持していると付け加えた。

アセット&ウェルス・マネジメント部門は、収益プロフィールに更なる耐久性を加えた:ゴールドマンは620億ドルの長期的な手数料ベースの資金流入を創出し、33四半期連続でプラスとなり、運用資産総額は過去最高の3兆7,000億ドルに達した。

ソロモンは、プライベート・クレジットのAUS3,000億ドルという目標に向けた同社の道筋を説明し、経験豊富な運用会社にとってより良い展開環境が整うにつれ、スプレッドが「よりレンダーフレンドリーに」なりつつあると指摘した。

ゴールドマンは、Blackstone と Hellman & Friedman と共に、15億ドルの Anthropic ジョイントベンチャーに1億5000万ドルのアンカー投資を行い、AIの位置づけを深めました。Anthropic は、金融サービスおよびプライベートエクイティ投資先企業に Claude を活用した AI ツールを展開することを目的としたベンチャーで、ゴールドマンを企業レベルでの AI 収益化の中心に据えます。

GS株に対するウォール街の見方

第1四半期の好業績は、単に好調な四半期であったことを確認したにとどまらず、収益構成が構造的にファイナンス、ウェルス・マネジメント、アドバイザリーへとシフトし、ゴールドマン・サックス株の過去の循環的な読みがバリュエーション・アンカーとして信頼できなくなりつつあるフランチャイズの将来収益のベースラインをリセットするものである。

GSは、コンセンサス予想16.49ドルに対し、1.06ドル上回る17.55ドルのノーマライズEPSを達成し、第1四半期の売上高は172.3億ドルと予想169.7億ドルを上回った。

20人のカバーアナリストのうち14人がゴールドマン・サックス株をホールド、アンダーパフォーム、またはセルと評価しており、バイサイドの確信を持っているのは8人だけです。平均目標株価948ドルは、ほぼ現在の944.86ドルに位置しており、コンセンサススタンスでは、GSは十分に評価されており、アップグレードする前に、カタリスト(おそらくスポンサーのM&AやIPOの収益化の再加速)を待っているとしています。

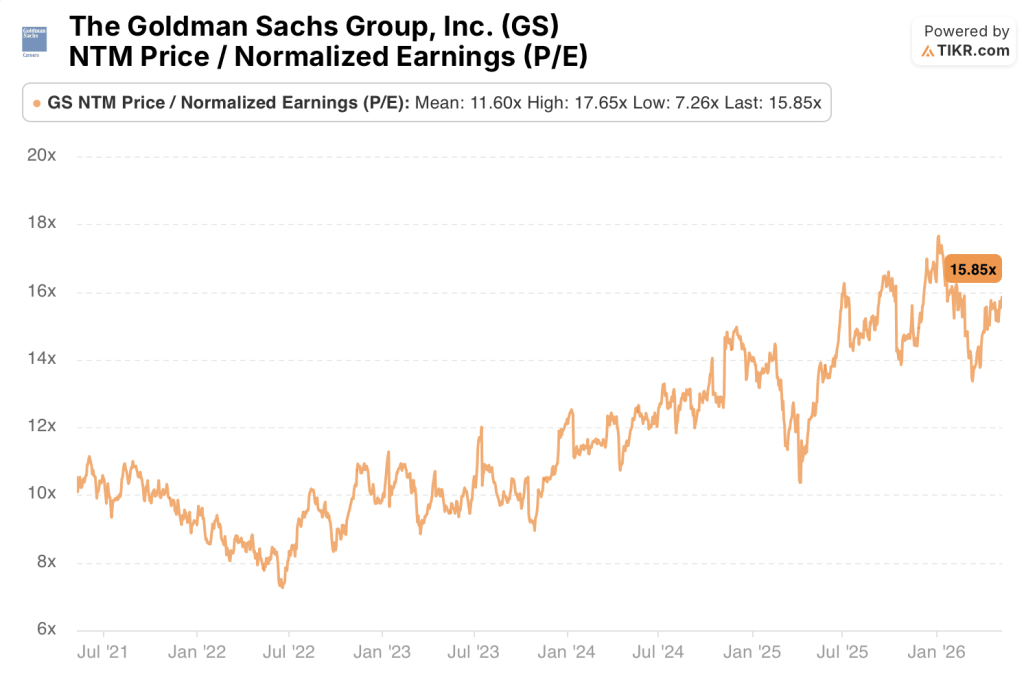

現在のNTM PERは約16倍で、5年間の過去平均は12倍である。ゴールドマン・サックス株は、2020年以前の10%未満から2026年第1四半期には120%まで改善する同社の構造的ROEを反映したプレミアム倍率で、将来のEPS成長率が有意にステップアップしない限り、倍率がさらに拡大する余地は限られている。

4年ぶりの高水準となったM&Aバックログが2026年第2四半期と第3四半期に前年を上回るアドバイザリー収益に転換し、エクイティファイナンスが四半期あたり20億ドル超を維持する場合、EPSのアップサイド・ケースは、現在のところ小幅な成長しか見込んでいないベースラインに対して急速に構築される。

主なリスクは、GBM 収入の平均回帰である。26 億ドルのエクイティ・ファイナンスは前年同期比 59%増であり、アジアのプライム残高が正常化したり、中東紛争が長期化する中で顧客エンゲージメントが低下したりすれば、GBM 収入の 40%を占めるファイナンスラインが直接的に圧縮されることになる。

アドバイザリー収益が10億ドル超を維持し、エクイティ・ファイナンスが20億ドル超を維持することを注視したい。この2つのデータは、ホールド・コンセンサスが暗黙のうちに織り込んでいる循環的ピークではなく、耐久性を確認するものである。

ゴールドマン・サックスの株価財務

2026年第1四半期のゴールドマン・サックスの総収益は169.1億ドルとなり、2025年第1四半期の147.8億ドルから14.5%増加した。これは、エクイティ仲介収益とファイナンス収益が同時に好調に推移したこと、アドバイザリー収益が過去最高を記録したこと、アセット&ウェルス・マネジメントの手数料収入が着実に増加したことを反映している。

営業利益は前年同期の56億4,000万ドルから15.8%増の65億3,000万ドルに増加し、収益の伸びを上回り、One GS 3.0クラウド・インフラストラクチャとAI導入への投資を加速する中でも営業レバレッジを獲得していることが確認された。

営業利益率は38.6%(前年同期38.1%)を維持した。営業費用総額が91億4,000万ドルから103億8,000万ドルに拡大したことを考えると、この安定した結果は注目に値する。デニス・コールマン最高財務責任者(CFO)は決算説明会で、報酬以外の費用の前年同期比約7億5,000万ドルの増加のうち約6億5,000万ドルが、構造的なコスト増ではなく、記録的な株式取引高やアジアの顧客活動に直接結びついた取引ベースのものであることを確認した。

これは、ほぼ過去最高の売上高を達成した際の業績連動型報酬の考え方と、プライベート・ウェルス、アジア、AI製品管理などの成長分野への意図的な人員投資を反映している。

バリュエーション・モデルの評価

TIKRのミッドケース・モデルでは、2030年までの売上高年平均成長率約2%、純利益率29%への拡大、EPS年平均成長率約4%を軸に、1,052ドル程度を目標としている。この前提は、GSが直近1年間に達成した28%のEPS成長率や、現在フランチャイズに組み込まれている構造的な追い風に比べて保守的である。

ミッドケースでは、事業が悪化する必要はないが、スポンサーのM&A活動の再加速、民間クレジット展開の窓口の拡大、EPSをモデルのベースラインを大幅に押し上げる可能性のあるアジア株式の資金調達の継続的成長も織り込んでいないため、ブルケースは慎重なストリート・コンセンサスに対する執行次第となる。

ゴールドマン・サックスの株価における中心的な緊張は、2026年第1四半期が構造的な収益の持続的なステップアップの始まりとなるのか、それとも記録的なエクイティファイナンスとピーク時のM&Aアドバイザリー収益が高水準であり、2026年までの市場環境が正常化するにつれて平均値に戻るのか、という点である。

何が正しいのか

- エクイティファイナンスは、プライム残高がアジアで数年来の高水準にあることから、第1四半期に過去最高の26億ドルを記録したが、GSが2025年戦略アップデートで特定した競争上のギャップを解消し続けていることから、四半期ごとに20億ドル超を維持する。

- 株式市場が史上最高値に近い水準にあること、ソロモンがパイプラインを「極めて堅調」と表現していることから、IPOやスポンサーの収益化が再加速し、4年ぶりの高水準となったM&Aバックログが2026年第2四半期と第3四半期にアドバイザリーフィー収入に転換する

- プライベート・クレジットのAUS3,000億ドル目標に向けた資金調達は、第1四半期に見られた四半期100億ドルのペースで継続されており、機関投資家からの資金流入(第1四半期のGSクレジットBDCの申込の40%は、保険会社や年金基金などの初めての機関投資家からのもの)が、リテール・チャネルのノイズを相殺するほどである。

- GS 3.0のインフラ投資により、2027年までに測定可能な効率向上が開始され、効率性比率が目標の60%に押し上げられ、TIKRモデルの保守的な収益CAGR 2%前提を上回る収益アップサイドがもたらされる。

失敗の可能性

- アジアのプライム残高と株式市場のボラティリティが正常化し、株式の資金調達額が26億ドルから2024年第1四半期の16億ドルへと縮小する。

- 中東紛争の長期化により、エネルギー価格が上昇し、2026年第2四半期と第3四半期の消費者需要の悪化につながり、ゴールドマン自身の2026年12月のFRB利下げ予想が2027年にさらにずれ込み、アセット&ウェルス・マネジメントのプライベート・バンキング収益にすでに見られるNIMの圧縮が持続する。

- NTMのPERは約16倍と、過去5年間の平均である12倍を既に上回っているが、ストリートが高倍率の再格付けを付与する前にスポンサーやIPOの活動の成果を待っているため、過去の標準水準に向かって圧縮される。

- リテール・チャネルの償還をめぐるプライベート・クレジットのヘッドライン・リスクはBDCの基準価額を圧迫し、ゴールドマンの機関投資家向けブックのパフォーマンスが決算説明会でCFOが確認したように実現損ゼロで推移しているとしても、AUSの目標額3,000億ドルをめぐるノイズを発生させる。

ゴールドマン・サックス・グループに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

The Goldman Sachs Group, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ゴールドマン・サックス・グループ Inc.を他のあらゆる銘柄と共に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。