主な統計

- 現在価格:~296ドル(2026年5月11日)

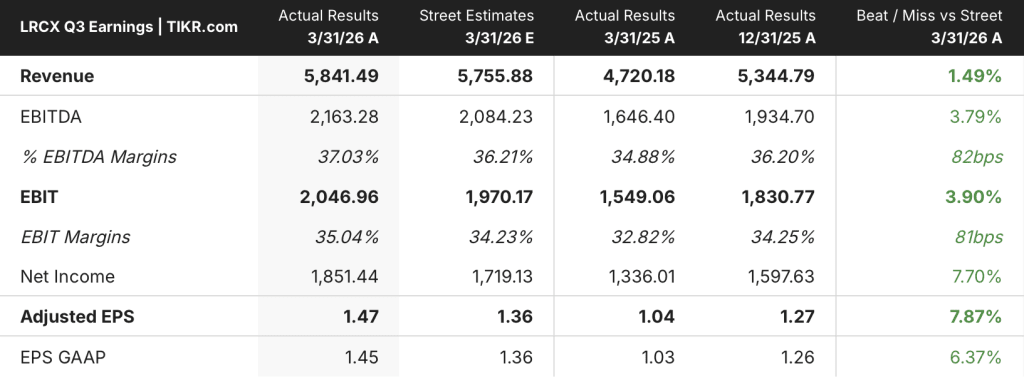

- 2026年度第3四半期 売上高:58.4億ドル、前年同期比24%増

- FY2026 第3四半期調整後EPS:1.47ドル、前年同期比41%増(過去最高、ガイダンス上限を上回る)

- FY2026 第4四半期の売上高ガイダンス:66億ドル(±4億ドル)

- FY2026.4Q EPSガイダンス:1.65ドル(±0.15ドル) - 過去最高

- FY2026 第4四半期の売上総利益率ガイダンス:50.5%(+/-1pp)

- 2026年度第4四半期の営業利益率ガイダンス36.5% (+/-1pp)

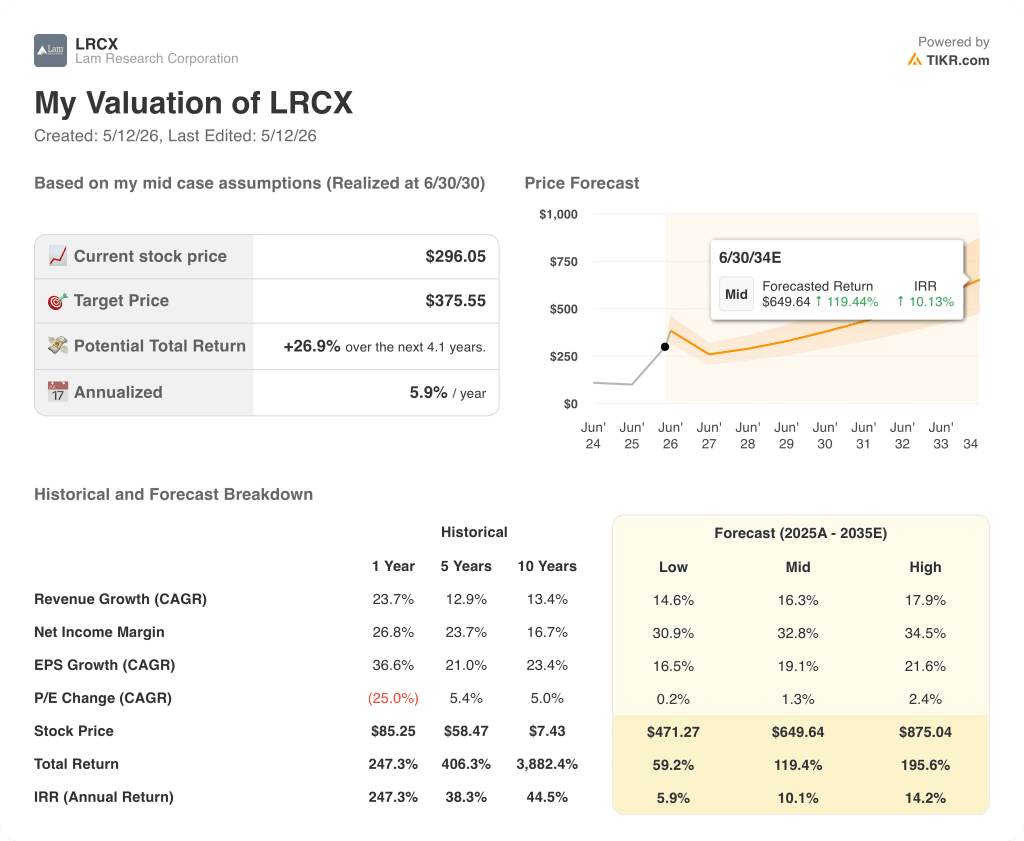

- TIKRモデル目標株価:~$376

- インプライド・アップサイド:~27

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Lam Research株、AIが加速する機器需要を牽引し、記録的な四半期を達成

ラム・リサーチ(LRCX)の2026年第3四半期の売上高は58億4000万ドルで、前年同期比24%増となり、3四半期連続で過去最高の売上高を記録した。

ダグ・ベッティンガー最高財務責任者(CFO)が2026年度第3四半期決算説明会で語ったところによると、カスタマー・サポート・ビジネス・グループが牽引役となり、会社史上初めて四半期売上高が20億ドルを超えた。

CSBGの売上高は21億1,000万ドルで、前四半期比6%増、前年同期比25%増となった。

ファウンドリーはシステム売上高の 54%を占め、ドルベースの売上高は前四半期比ほぼ横ばいだったが、最先端投資と成熟ノードへの投資が並行して行われたため、前年同期比では 35%増加した。

メモリは回復し、システム売上高の 39%を占め、前四半期の 34%から上昇した。DRAM のシェアは、HBM への旺盛な投資と 1c ノードへの移行の加速により、過去最高の 27%に達した。

NANDはシステム売上高の12%を維持し、業界が256層以上のデバイスへの転換を加速させる中、経営陣は今年いっぱいの成長を予測している。

ティム・アーチャー最高経営責任者(CEO)は、以前に発表した400億ドルのNANDへの転換投資は、「2027年末までに大半の支出を前倒しする」と述べており、これは以前の予想から顕著に加速している。

当四半期の売上総利益率は49.9%、営業利益率は35%となり、いずれもガイダンスの上限を上回った。

2026年度第4四半期についてラムは、売上高を66億ドル、EPSを1.65ドル、営業利益率を36.5%と予想した。

経営陣は、全デバイス・セグメントで顧客支出が増加するとの見通しを示し、2026年のWFE予想を1,350億ドルから1,400億ドルに上方修正した。

ベッティンジャー氏は、WFEの成長が2027年まで続くことを確認し、「我々が見ることができるものからすると、27年はかなり良い年になるような気がする」と述べ、主な触媒としてクリーンルームの稼働率向上を挙げた。

資本返却の動きも活発だった:ラムは当四半期、約8億ドルを1株当たり平均約2億1,100万ドルで自社株買いに充て、7億5,000万ドルの無担保社債を償還し、3億2,600万ドルの配当金を支払い、フリー・キャッシュ・フローの139%を還元した。

また、ラムは今四半期、主要技術の獲得に成功し、大手ファウンドリー/ロジックメーカーで初の誘電体エッチングの成功を収めました。

アドバンスト・パッケージングの収益は、ラムの銅メッキとTSVエッチング能力によって、2026年通年で50%以上の成長が見込まれています。

Dextroコボット・プログラムは当四半期に8種類のツールに拡大し、次世代ユニットが初めて成膜製品向けに出荷され、ラムの10万台以上のチャンバー設置ベースに自動メンテナンスの精度が加わりました。

経営陣は、下半期の売上高は上半期を上回る見込みであり、営業利益率がすでに事前目標を上回っていることから、長期財務モデルの更新は2026年後半に予定されていると述べた。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認する - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → (英語

ラムリサーチ株価評価:強力なセットアップ、測定されたアップサイド

TIKR モデルでは、Lam Research の株価を ~376 ドルとし、現在の株価 ~296 ドルから約 27% のアップサイドを想定しています。

ミッドケース・モデルでは、1年間の過去の収益成長率24%、現在の純利益率27%に対し、予測期間の収益CAGR 16%、純利益率33%を想定しています。

今四半期の業績は、両前提が達成可能であることを補強している。収益の伸びは、中期的なCAGRを大きく上回っており、経営陣自身のガイダンスは、同社の事前の長期目標を上回る利益率の継続的な拡大を示唆している。

WFEの上方修正、NANDコンバージョンのプルフォワード、そして売上高と営業利益率の両方が前四半期比で増加することを示唆する6月期のガイダンスを背景に、リスクとリターンのイメージは大幅に改善しました。

過去最高のフォワードガイダンスと信頼できる複数年の需要設定により、ラム・リサーチ株は~$296で、27%という中位ケースのリターンが4年以上のバックウェイトであることを受け入れる投資家にとって、妥当なエントリーを提供している。

ラムリサーチ株の投資ケースは現在、AI主導の設備サイクルが、NAND変換のプルフォワードとWFEの成長がガイドされたマージン構造で収益に反映されるのに十分な強度を長く維持するかどうかにかかっている。

何がうまくいかなければならないか

- 2027年末までに集中するNANDへの転換投資は、アーチャーが説明した加速されたスケジュールで実現し、現在のNANDのシェア12%を大きく上回るシステム収益を牽引する。

- 売上総利益率は、第4四半期の顧客ミックスの逆風にもかかわらず、Bettingerのガイダンス通り、年末まで50%以上を維持する。

- アドバンスト・パッケージング売上高は2026年通年で50%成長を超え、従来のメモリとファウンドリーのサイクルを超えてラムの収益基盤を拡大する経常的な成長ベクトルが加わる

- 2026年後半に2つ目のマレーシア製造施設が稼働し、ラムは迅速化コストや供給制約によってマージンを圧迫することなく、増加する需要に対応できるようになる

まだ起こりうる問題

- 経営陣が維持することを確約している四半期あたり約5%から7%の営業費用の伸びにより、収益の伸びが減速した場合の収益下振れ防止策が制限される。

- 中国の売上高は第3四半期で全体の34%を占め、ベッティンガーのガイダンスによれば第4四半期は減少する見込みであるため、輸出規制がさらに強化された場合、構造的な集中リスクが生じる。

- 顧客の契約一時金は過去4年間で最低水準にあり、これは最も急成長している顧客が事前に生産能力を確約していないことを示している。

- 2027年のWFE成長率は現在のところ経営陣の予想だが、正式なガイダンスはない。クリーンルーム建設の遅れやメモリ顧客の支出一時停止は、大幅な見積もり修正を引き起こす可能性がある。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

ラム・リサーチ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ラム・リサーチ・コーポレーションの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Lam Research Corporation の株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。