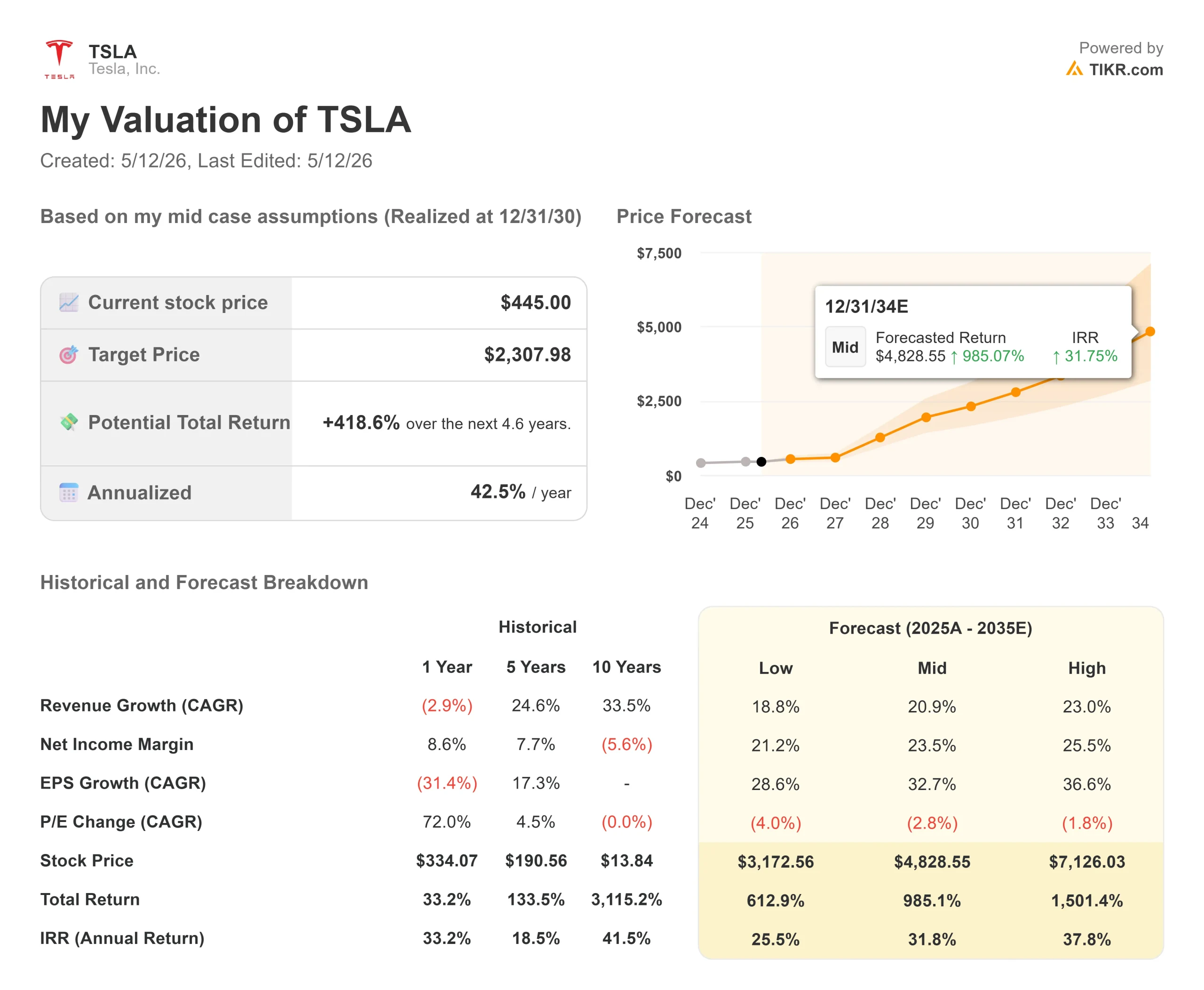

テスラ株の主な統計

- 現在価格:$445.00

- 目標株価 (中間):~$2,308

- ストリート・ターゲット:~$412

- トータルリターンの可能性~419%

- 年率換算IRR:~43% /年

- 収益反応:-3.56% (2026年4月23日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

テスラ (TSLA)の株価はもう業績では動かない。信念で動くのだ。

今週、パイパー・サンドラーのアナリストであるアレクサンダー・ポッター氏が「テスラ投資の決定版」を発表し、株価は月曜日に4%近く上昇し、445.00ドルで取引を終えた。ポッター氏は、自動車、エネルギー貯蔵、スーパーチャージング、社内保険、FSDサブスクリプション、単体のロボタクシーの評価など、17の製品ラインにわたる割引キャッシュフローモデルを構築し、テスラの中核事業はそれだけで1株当たりおよそ400ドルの価値があると結論づけた。テスラが近々発表する人型ロボット、オプティマスは完全に除外された。ヤフー・ファイナンスが報じたように、ポッター氏は「1株あたり400ドルであれば、投資家はオプティマスをタダで買うことができると我々は考えている」と書いている。

ブル派は、長い間従来の分析に反してきたこの銘柄にようやく構造ができたと言う。ベア派は、この「400ドルの下値」はヤフー・ファイナンスが報じた2027会計年度の利益倍率233倍に基づいており、保守的な仮定ではない、と指摘する。本当の議論は、45ドルのプレミアムがオプティマスの価値を過小評価しているのか、それともテスラがロボットを大量に出荷する前に枠組み全体がリッチになりすぎているのか、ということだ。

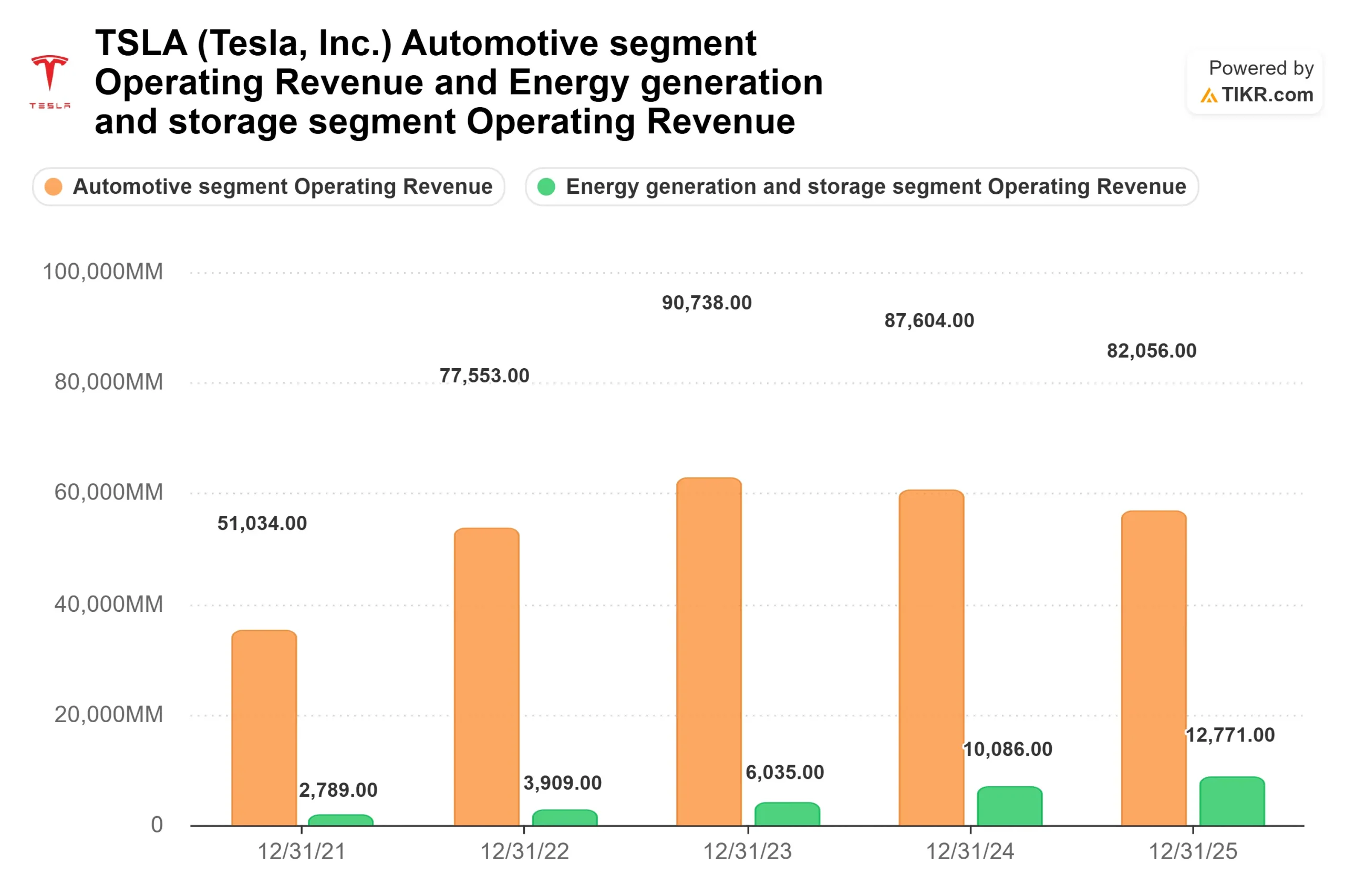

月曜の動きを後押ししたのは、2つ目のきっかけだった。ブルームバーグは、イーロン・マスクが今週トランプ大統領の中国公式訪問に同行する見込みであり、テスラが米中貿易協議の中心に置かれると報じた。この背景は重要だ:TIKRのセグメントデータによると、テスラの2025年の売上高948億2700万ドルのうち、中国は209億6200万ドルを占めており、テスラはこの地域でBYDや国内競合他社に遅れをとっている。

議論の背後にあるQ1プリント

Piper Sandlerのメモは、テスラが4月22日に報告した内容に直接反応したものである。

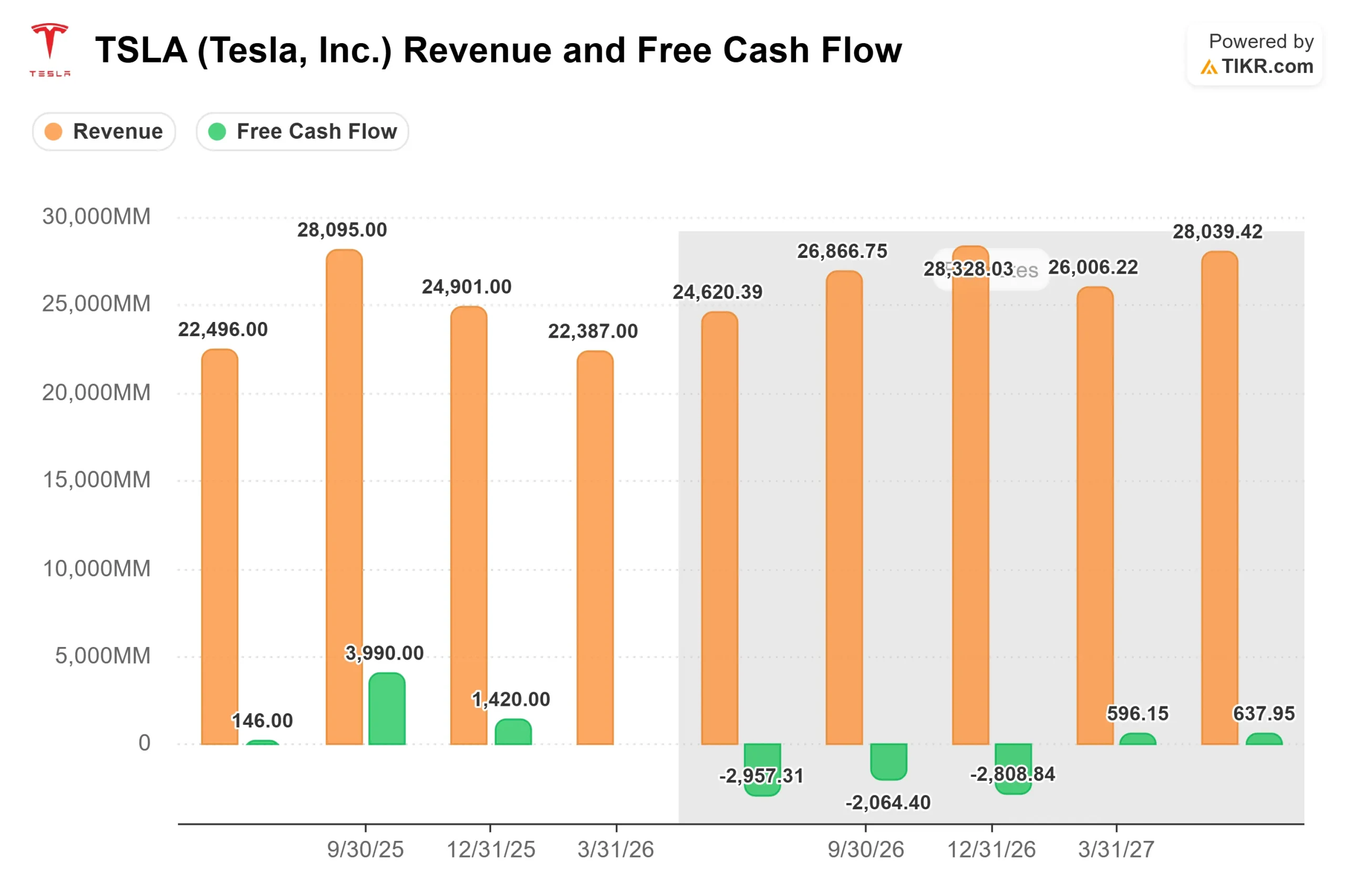

TIKRのBeats & Missesデータによると、2026年第1四半期の売上高はコンセンサス予想222億800万ドルに対して223億8700万ドルだった。調整後EPSは0.41ドルで、コンセンサス0.35ドルを17.15%上回った。ヴァイバフ・タネジャ最高財務責任者(CFO)が決算説明会で語ったところによると、自動車部門の売上総利益率(規制による控除を除く)は前四半期比17.9%から19.2%に改善した。

その後、リセットが行われた。タネジャ最高財務責任者(CFO)は、2026年の設備投資額が250億ドルを超え、2025年中にテスラが支出した85億2,700万ドルから増加することを確認した。また、2026年の残り3四半期の フリーキャッシュフローがマイナスになることも確認した。TIKRの2026年のFCFコンセンサスは約93億ドルのマイナスとなり、FCFが回復するのは2028年と予想されている。

テスラ株は翌日、3.56%下落し373.60ドルとなった。この安値から株価はその後約19%回復し、445ドルとなった。

タネジャ氏は電話会議でその理由を次のように説明した。ロボタクシーをサポートするAIインフラやオプティマスの発売など、AI関連の取り組みへの投資をさらに増やしています。このような投資は非常に資本効率の良い方法で行っていく。"

オプティマスに関する決算説明会の実際の内容

パイパー・サンドラーは、オプティマスに1株当たり100ドルを割り当て、それはおそらく低すぎると認めている。第1四半期の電話会議では、その賭けが実際にどのようなものであるかについて、文脈が追加されている。

マスク氏は、5月上旬に最後のモデルSとXが出荷された後、フリーモントを再整備することを確認した。あるラインの生産停止から、そのライン全体を解体し、まったく新しいラインを再設置して、4ヶ月のうちにそれを稼働させることができるのであれば、それは非常に速いスピードだ」と、時期について明確な見解を示した。10,000を超えるユニークなサプライチェーン・コンポーネントを持つ製品は、最も解決に時間がかかる部分によってランプが支配されることを意味する。

マスクが確認したのは、構造的な増強だ。テスラはギガ・テキサスに第2オプティマス工場を建設中で、2027年夏ごろの生産を目指している。V3のデザインは、競合他社が発売前にコピーするのを防ぐために抑えられている。予定より早く完成したテスラの新しい推論チップであるAI5は、車両ではなくオプティマスとテスラのデータセンターに搭載される予定である。そしてテスラは、ギガ・テキサスで30億ドルの研究用半導体工場の計画を最終決定し、インテルがその14A製造プロセスを使って提携する。

弱気派はこれを、大規模な出荷が行われる前に野心が野心を重ねていると読む。強気派は、テスラが10年前にEVで実行したのと同じパターンだと読む。

バリュエーションは維持できるか?

NTMのEV/EBITDAが100.22倍で、テスラは同業他社に前例がない。TIKRのCompetitorsページでは、同業他社の中央値5.88倍に対し、BYDは7.05倍、ゼネラルモーターズは7.28倍となっている。テスラの倍率はテクノロジー・プラットフォーム・プレミアムであり、ロボットタクシーとAIの収益移行が実際に起こることを要求している。

それが実現するかどうかについては、ストリートでも意見が分かれている。TIKRのストリート・ターゲット・データでは、現在41人のアナリストがテスラをカバーしており、買い18人、アウトパフォーム5人、ホールド17人、アンダーパフォーム3人、売り4人、意見なし4人となっている。平均ターゲットは現在の445ドルを下回る412.25ドルで、平均的なアナリストはすでにテスラを従来の指標でフェアバリューをわずかに上回っていると見ていることになる。ポッターの目標500ドルは、ストリートでは楽観的な部類に入る。

ポッター氏はまた、生産終了モデルによる納車台数の減少と、利益率の高い規制クレジットによる貢献の縮小を理由に、2026年と2027年の予想をコンセンサスより下方修正した。しかし、ヤフー・ファイナンスが報じたように、同氏は、FSDの加入者数とロボタクシー・データが中心となるにつれ、「歴史的に関連性のある指標は重要性を増していない」と主張した。第1四半期の時点で、FSDの有料顧客は全世界で130万人近くに達し、加入者の解約は減少している。

この議論は先見の明があるのか、それとも時期尚早なのか。次の2四半期でどちらかが決まる。

TIKRでテスラの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

- 現在価格:445.00ドル

- 目標株価(中位):~$2,308

- トータルリターンの可能性~419%

- 年率IRR:~43% /年

アナリストによるテスラ株の成長予測と目標株価を見る(無料です!) >>> 。

TIKRのミッドケース・モデルでは、2025年から2035年までの売上高 CAGRが約21%、純利益マージンが現在の約6%から2035年までに約24%に拡大すると想定している。この2つのドライバーは、TIKRのセグメントデータでは2022年の39億900万ドルから2025年には127億7,100万ドルに成長するエネルギー貯蔵セグメントと、マスク氏が電話会議で2027年に「重要な形で材料になる」と述べたRobotaxiとFSDソフトウェアスタックである。

アップサイドシナリオは、Robotaxiが2027年までに米国の複数の都市で商業規模に達し、EU全域でFSDの承認が有意義なサブスクリプション収入に転換し、Optimusの生産規模が2028年までに数万台に拡大すると想定している。下振れリスクは配列である:TIKRのコンセンサスでは、FCFは2026年に約93億ドルのマイナス、2027年に約19億ドルのマイナスとなっている。Robotaxiが規制の遅れや安全上のアクシデントに直面した場合、またはフェニックス、ロサンゼルス、サンフランシスコですでに大規模な有料ライドを運営しているWaymoが耐久性のある市場シェアを獲得した場合、モデルの2027年の変曲点はスリップします。

ストリートの平均目標412ドルは、まさにその懐疑的な見方を反映している。

結論

2026年7月29日頃に予想される2026年第2四半期の報告で、テスラのロボタクシー・フリート数に注目しよう。もしテスラが第2四半期を終えて、米国5州以上で監視なしのFSDを実施し、より広範な顧客フリートに向けて前進しているのであれば、パイパーのベース400ドルを上回る45ドルのプレミアムは正当化され始める。もし車両が3都市にとどまり、FSD V15が2027年にずれ込めば、このプレミアムはすぐに消えてしまう。

テスラは自動車会社として評価されているのではない。ロボタクシー、オプティマス、そして垂直統合されたAIスタックが、自動車業界が見たこともないような倍率を正当化するのに十分なスピードで複合化できるかどうかに賭けているのだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

テスラに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見てみることです。TIKRでは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

テスラを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して テスラをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!