主な統計

- 現在価格:6ユーロ(2026年5月11日)

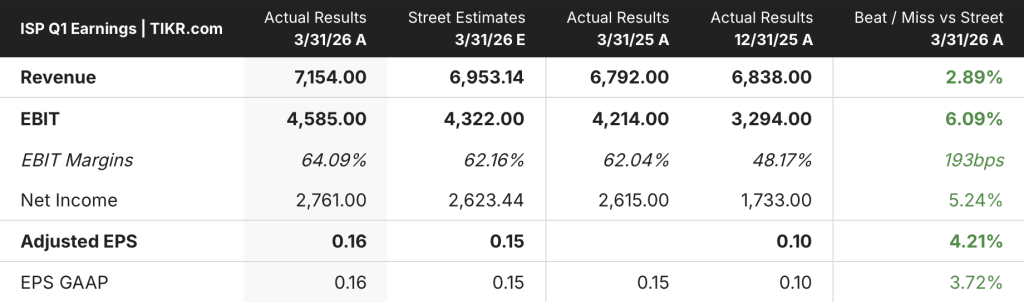

- 2026年第1四半期 売上高:72億ユーロ、前年同期比5%増

- 2026年第1四半期純利益:28億ユーロ(過去最高の四半期業績)

- 2026年第1四半期調整後EPS:0.16ユーロ、2025年第4四半期の0.10ユーロから増加

- 2026年第1四半期EBIT:46億ユーロ、EBITマージン64

- 2026年純利益ガイダンス:100億ユーロ

- 2026年総資本利益率~94億ユーロ(23億ユーロの自社株買いを含む)

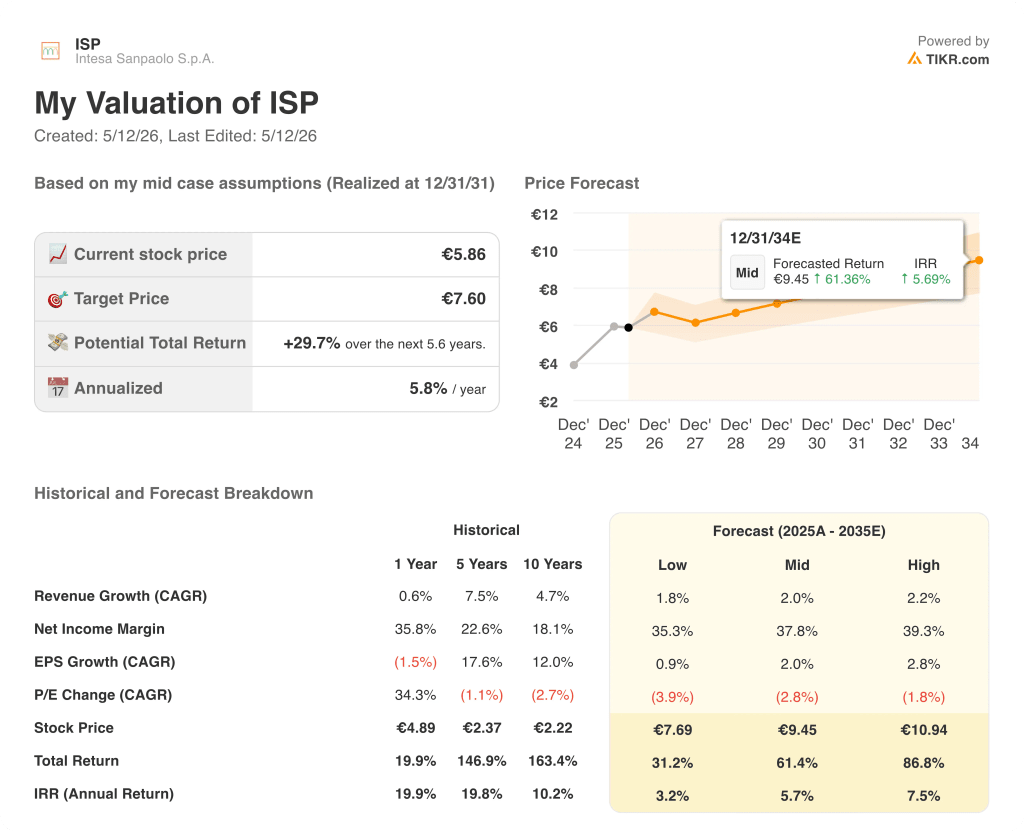

- TIKRモデル目標株価:8ユーロ

- インプライド・アップサイド5年半で+30

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

インテサ・サンパオロ 2026年第1四半期業績内訳

インテサ・サンパオロ株式(ISP)は、2026年第1四半期に28億ユーロという過去最高の四半期純利益を計上し、年率換算の株主資本利益率は21%、EPSは前年同期比8%増となった。

カルロ・メッシーナ最高経営責任者(CEO)が2026年第1四半期の決算説明会で語ったところによると、第1四半期の営業収益は72億ユーロに達し、前年同期の68億ユーロを上回った。

ルカ・ボッカ最高財務責任者(CFO)によると、手数料収入は前年同期比3%増となった。これはウェルス・マネジメントおよびプロテクション部門の4%増に牽引されたもので、ディーリングおよびプレースメント手数料4億2100万ユーロは同シリーズで最高額となった。

保険収入は、モーターを搭載していない損害保険が主な伸び要因となり、四半期ベースで過去最高を記録した。

コスト・インカム・レシオは36%未満と、過去最高の水準となった。これは営業コストが前年同期比で1%減少したことと、前年同期比で1,900人以上の人員削減を行ったことに支えられている。

ボッカ社長によると、純金利収入は、60ベーシスポイント以上のユーロリバー下落にもかかわらず、前年同期比を維持した。ヘッジブックは、2026年と2027年の両年度において、NIIに5億ユーロのプラス効果をもたらすと予想される。

顧客向け貸出残高は、インフラ、エネルギー転換、海外顧客向けのコーポレート・バンキングおよび投資銀行業務に牽引され、前年同期比3%増、前四半期比1%増となった。

年率換算のリスク引当金比率は16bpと、通期ガイダンスの25~30bpを大幅に下回り、ネットの不良債権ストックは39億ユーロ、オーバーレイは9億ユーロが全額維持され、2026年および2027年の解除は予定されていない。

経営陣は2026年通期の純利益ガイダンスを100億ユーロとすることを確認し、メッシーナは第1四半期にガイダンスを引き上げることは、初期の業績の好調さにかかわらず、組織の慣行ではないと指摘した。

インテサ・サンパオロの株式は、5月の配当、11月の中間配当、7月に予定されている23億ユーロの自社株買いで構成され、2026年に約94億ユーロを株主に還元する。

2025年最終配当は、2週間後に支払われる予定であり、前年比11%増となることが確定した。

顧客金融資産は前年同期比640億ユーロ増の14億ユーロ超となったが、四半期ベースで減少したのは、すでに4月に回復していた市場業績がマイナスとなったためである。

グローバル・アドバイザー・ネットワークは19,000人に達しており、過去12ヶ月で約900人が追加され、2028年までに22,500人に達することを目標としている。

メッシーナは、イタリアの銀行・保険業界におけるインテサ・サンパオロの既存市場シェアによる独占禁止法上の制約を理由に、ジェネラリの買収を明確に否定した。

同グループのCET1比率は、第1四半期に26億ユーロの分配金を計上した後、13%を上回り、3月の市場変動による15ベーシス・ポイントの評価準備金の影響は、コール時までに完全に回復したと報告された。

=

ウォール街が銘柄を格上げした瞬間を、他のマーケットが格上げする前に見ることができます。

インテサ・サンパオロの株価評価モデル

TIKRのモデルでは、Intesa Sanpaolo株をミッドケースで7.60ユーロとしており、今後5.6年間で、現在の5.86ユーロから30%のトータルリターンの可能性がある。

低位ケースでは7.69ユーロで31%のトータルリターン、中位ケースでは9.45ユーロで61%のトータルリターン、高位ケースでは10.94ユーロで87%のトータルリターンとなり、いずれも2031年12月までに実現する。

低位と高位のスプレッドは、見た目よりも狭い。弱気シナリオでさえ、株価が現在の価格で過小評価されていることを示唆している。

ミッドケースでは、売上高年平均成長率2.0%、純利益率37.8%を想定しているが、第1四半期がすでに64%のEBITマージンを達成し、コスト・インカム・レシオが36%を下回っていることを考えると、これは保守的なベンチマークである。

リスク引当金の上限が30であるのに対して16ベーシス・ポイントであり、2026年と2027年の両方で5億ユーロのNIIヘッジ貢献が固定されていることから、モデルの前提は上限というより床のように見える。

株価は5.86ユーロと、記録的な第1四半期が異常であるかのような価格設定となっている。シナリオ表は、市場が3つのケースすべてで間違っていることを示唆している。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

インテサ・サンパオロS.p.Aに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

インテサ・サンパオロの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Intesa Sanpaoloの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。