主な統計

- 現在の価格 CA$75(2026年5月11日)

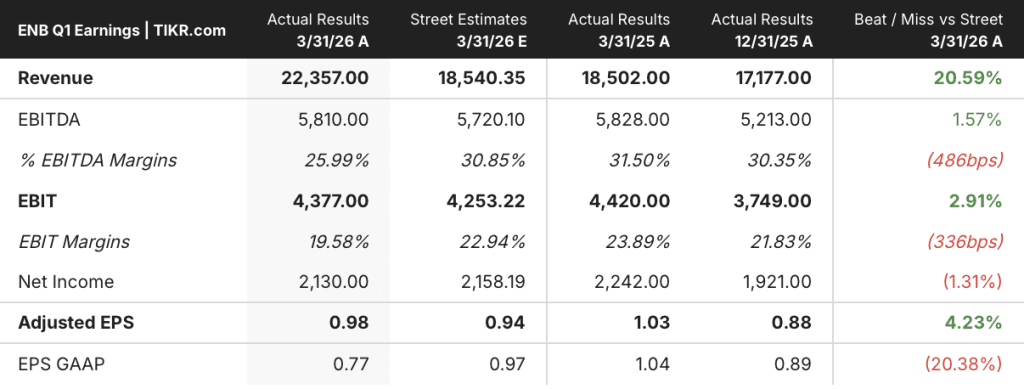

- 2026年第1四半期の売上高22,357百万カナダドル(前年同期比20.6%増)

- 2026年第1四半期の調整後EPS:0.98ドル(前四半期比0.88ドル増、前年同期比1.03ドル減)

- 2026年第1四半期のEBITDA 58億1,000万カナダドル(前四半期比11.5%増、前年同期比0.3%減)

- 2026年EBITDAガイダンス: 再確認(中間値)

- 2026 DCF/株式ガイダンス:再確認(中間値再確認(中間値)

- 2026年以降の成長見通し 10年後までのEBITDA、DCF/シェア、EPSは年平均5%。

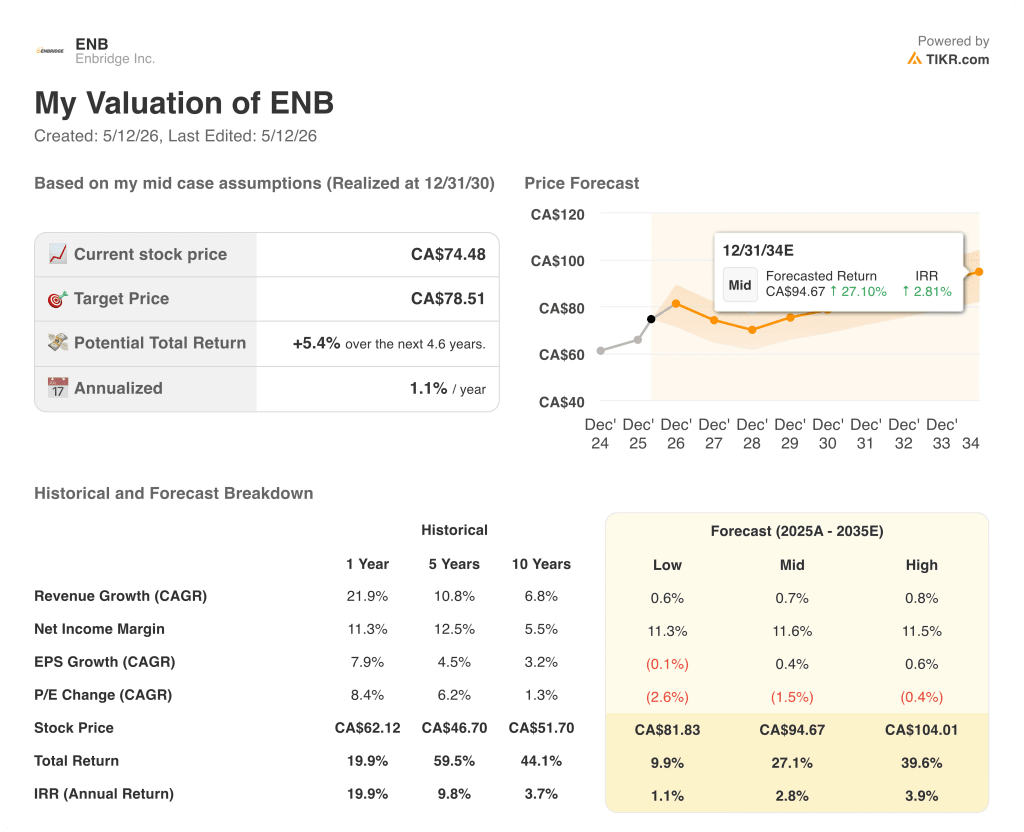

- TIKRモデル目標株価79カナダドル

- インプライド・アップサイド:~5年間で ~5%のトータル・リターン

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

エンブリッジの2026年第1四半期業績内訳

エンブリッジ株式(ENB) の2026年第1四半期調整後EPSは$0.98で、ストリート予想の$0.94を上回り、売上高はCA$22,357MでコンセンサスCA$18,540Mを大きく上回った。

第1四半期の幹線輸送量は日量320万バレルと過去最高を記録し、液体パイプラインの業績を牽引したが、同セグメントは2025年第1四半期に認識された訴訟和解の反動とライン9の通行料減少により、前年同期比で貢献が減少した。

パット・マレー最高財務責任者(CFO)は、イースト・テネシー・パイプラインが料金訴訟で基本合意に達し、第2四半期にFERCへの申請が予定されていることを具体的な追い風として挙げている。

ガス配給・貯蔵部門は、ユタ州とノースカロライナ州で新料金が適用されたことに加え、オンタリオ州でも料金が引き上げられたため、前年同期比で伸びた。

再生可能エネルギーの業績は、フォックス・リス・ソーラー・プロジェクトに関連する投資税額控除がなかったため、2025年第1四半期の水準を下回ったが、当四半期の旺盛な国際風力資源により一部相殺された。

カナダドル/米ドルの平均為替レートが0.07カナダドル下落したことは、4つの事業部門すべてに重荷となり、報告されたEBITDAを減少させたが、エンブリッジの実現ヘッジレートは、消去において為替影響を部分的に相殺した。

経営陣は、EBITDAとDCF/シェアの中間値で2026年のガイダンスを再確認し、EBITDA、DCF/シェア、EPSの10年後までの年平均成長率5%という2026年以降の成長見通しを維持した。

グレッグ・エベル最高経営責任者(CEO)は、天然ガス需要の増加、LNG輸出の増強、データセンターの電力需要などを複合的な需要促進要因として挙げ、現在の時期をエネルギー・インフラにおいて過去10~15年で最高の成長環境であると評価した。

エンブリッジは当四半期、ガス・トランスミッション部門で2つの新規プロジェクトを承認した。4億カナダドルのトレス・パラシオス天然ガス貯蔵所拡張によりメキシコ湾岸の容量を25Bcf追加(2028年~2030年操業開始)、1億カナダドル強のベクター・パイプライン拡張により西向きの容量を日量4億立方フィート追加(2028年操業開始目標)。

ガス配給では、オンタリオ州のドーンハブで約8Bcfの非規制天然ガス貯蔵拡張を認可し、2029年の供用開始を目指した。

再生可能エネルギーでは、エンブリッジはテキサス州のコーン陸上風力発電プロジェクトを認可し、7億米ドルの投資と2027年の操業開始を見込んでいる。

同社は4月に7番目のイングルサイド貯蔵所拡張工事を完了し、合計で約2,000万バレルの容量となり、グレイ・オーク・パイプライン拡張工事は日量100万バレルを超える稼働能力を持つようになった。

エンブリッジは、4月と5月にメキシコ湾岸の原油輸出の関心が大幅に高まり、既存のドック許可と最近完成した貯蔵所の拡張により、イングルサイドでの操業レバレッジが利用可能になったと発表した。

エンブリッジは、今後5年間で400億カナダドルから450億カナダドルを株主に還元する予定である。

経営陣は、ライン5ウィスコンシン移設プロジェクトの費用が現在9億米ドルに近づいており、残りは約6億米ドルであることを確認し、このプロジェクトを2026年第2四半期の有担保プロジェクトリストに追加することを決定した。

400億ドルの有担保資本バックログは2033年まで続き、経営陣は、2025年3月のインベスター・デイ以来14ヶ月間で170億ドルが有担保バックログに追加され、500億ドルの無担保の機会が補充され続けていることを明らかにした。

ウォール街が銘柄を格上げする瞬間を、他のマーケットより先に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

バリュエーションモデルとは?

TIKRモデルでは、エンブリッジの株価を現在の74.48カナダドルに対し78.51カナダドルとし、4.6年間のトータルリターンを約5.4%、年率換算で1.1%と想定しています。

ミッドケースでは、2035年までの売上高CAGRはわずか0.7%、純利益率は11.6%、予想期間中のEPS成長CAGRは0.4%、PERは年率1.5%の縮小を想定している。

第1四半期の決算は、リスクとリターンの構図を大きく変えるものではなかった。実行は堅調で、ガイダンスは再確認され、プロジェクト・パイプラインは引き続き構築されているが、モデルのマージン前提はすでにかなり控えめな拡大テーゼを埋め込んでいる。

エンブリッジの株価は、現在の水準では価格上昇の機会よりも、利回りとキャピタル・リターン・ストーリーの方が大きい。

エンブリッジは第1四半期を清々しく終え、ガイダンスを再確認したが、株価の年率1.1%のモデル・リターンは、長期的な収益が400億ドルのバックログがEBITDA成長に転換するかどうかにほぼ完全に依存することを意味する。

何がうまくいくか

- トレス・パラシオス(4億カナダドル、2028年~2030年操業開始)、サンライズ(40億ドル、2026年夏建設開始)、コーン・ウィンド(7億米ドル、2027年操業開始)などのプロジェクトに支えられた400億ドルの受注残は、2030年まで年率5%のEBITDA成長率を達成するためには、スケジュール通りに実行されなければならない。

- ホルムズ海峡紛争後のメキシコ湾岸輸出需要の加速は2027年まで持続し、イングルサイドとグレイ・オークの利用増を牽引する必要がある。

- ベクターのオープン・シーズンでは、顧客の関心が日量300~500Mcfの西向きの追加容量に対するオファー容量を上回ったが、これを契約に転換し、さらなる拡張FIDをサポートする必要がある。

- 建設中のガルフコーストの50Bcf近い貯蔵容量の拡張は、予定通りに稼働を開始し、経営陣がコールで言及した貯蔵料金の上昇を取り込む必要がある。

まだ起こりうる問題

- TIKRモデルは、2035年まで毎年1.5%のPER収縮を織り込んでいるため、EBITDAが伸びても株価は上昇せず、事業遂行に関係なく株価上昇に上限がある。

- 現在、総工費9億米ドルに迫りつつあるウィスコンシン州5号線の移設工事は、ミシガン州のトンネル・プロジェクトが州および連邦政府の許認可待ちであるため、2026年秋まで積極的な建設が継続される。

- 平均CAD/USDレートが前年同期比0.07カナダドル下落したことが構造的な足かせとなり、USDベースの投資家にとってCAD建てバックログの価値が部分的に損なわれた。

- オンタリオ州におけるガス配給事業の成長は、経営陣自身が認めているように鈍化しており、同事業は資本を米国の公益事業に振り向けている。

ウォール街のベスト・アイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

エンブリッジ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

エンブリッジ・インクの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、エンブリッジ Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。