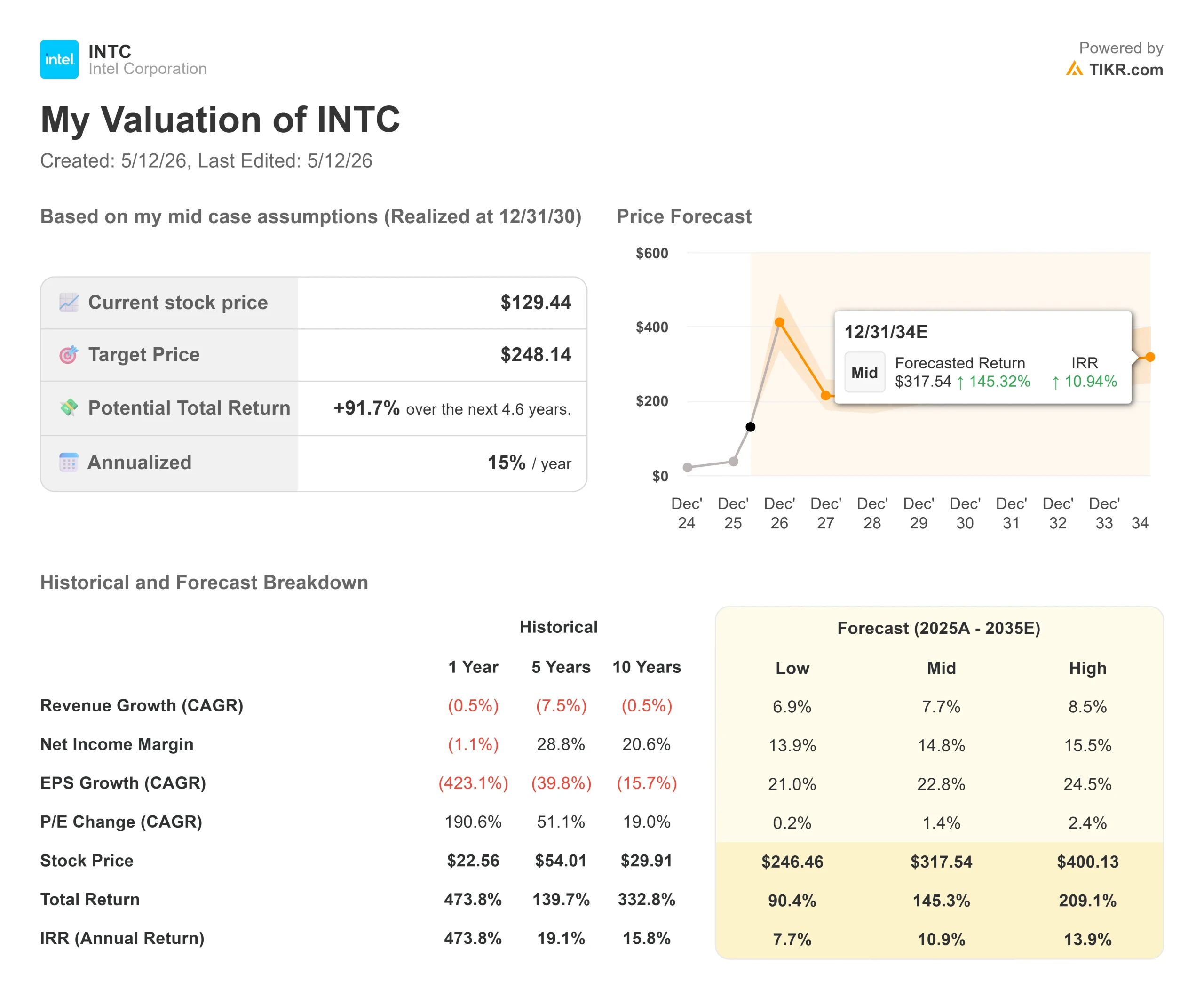

インテル株の主な統計

- 現在の株価:$129.44

- 目標株価(中位):~$248

- ストリート・ターゲット:~$84

- トータルリターンの可能性~92%

- 年率IRR:~15% /年

- 収益反応:+23.60% (4/23/26報告)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

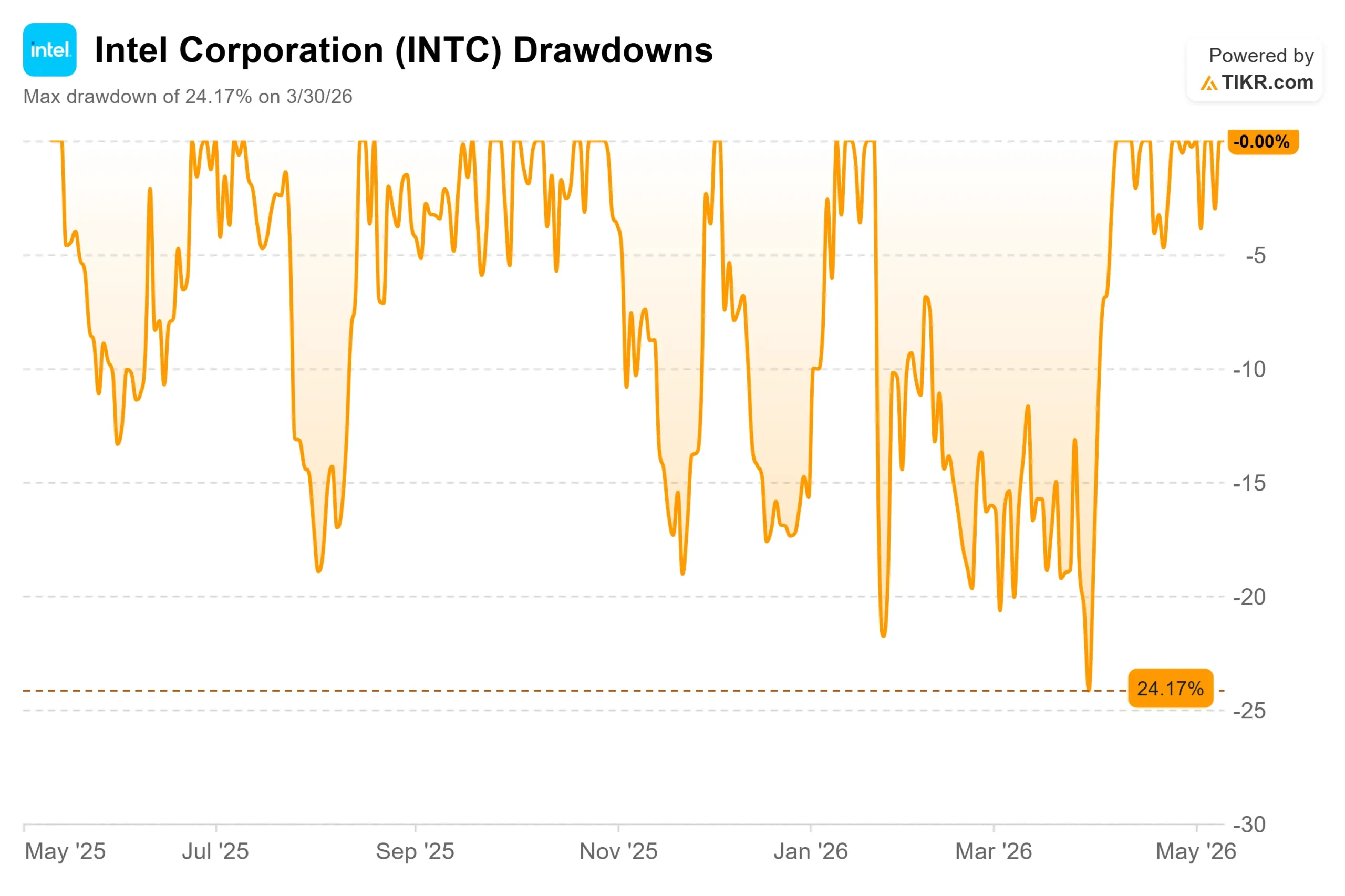

インテル (インテル)の2026年5月11日の終値は129.44ドルで、ウォール街のコンセンサス・ターゲットである約84ドルを55%以上上回っている(TIKR調べ)。株価は年初来で250%以上上昇している。強気派は、ウォール街はまだ根本的に異なる企業に追いついていないと主張する。ベア派は、チップメーカーがいまだにGAAPベースで赤字を計上し、フリーキャッシュフローがマイナスであることを指摘している。未解決の問題:インテルは、3年先の収益を見込んでいるのだろうか、それともラリーはすでにその未来を消費してしまったのだろうか?

過去3週間の2つの出来事が、この議論を鮮明にしている。4月23日、インテルは2026年第1四半期の決算を発表し、デビッド・ジンスナー最高財務責任者(CFO)が決算説明会で語ったところによると、自社のガイダンスの中間点を14億ドル上回り、非GAAPベースのEPSは0.29ドルで、TIKRによると、ストリートのコンセンサスはわずか0.01ドルだった。株価は翌セッションで23.60%急騰し、 1987年10月以来の1日の動きとなった。そして5月8日、ウォール・ストリート・ジャーナル紙は、アップルとインテルが、同社の18Aプロセス・ノードを使用してアップル・デバイス向けチップを製造することで予備合意に達したと報じた。このニュースでインテル株は14%近く急騰した。

インテル株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

アップルとの取引がファウンドリーの算数を変える理由

アップルとの取引は予備的なもので、どちらの企業も未確認だ。しかし、インテル・ファウンドリーにとって、利害関係は明らかだ。

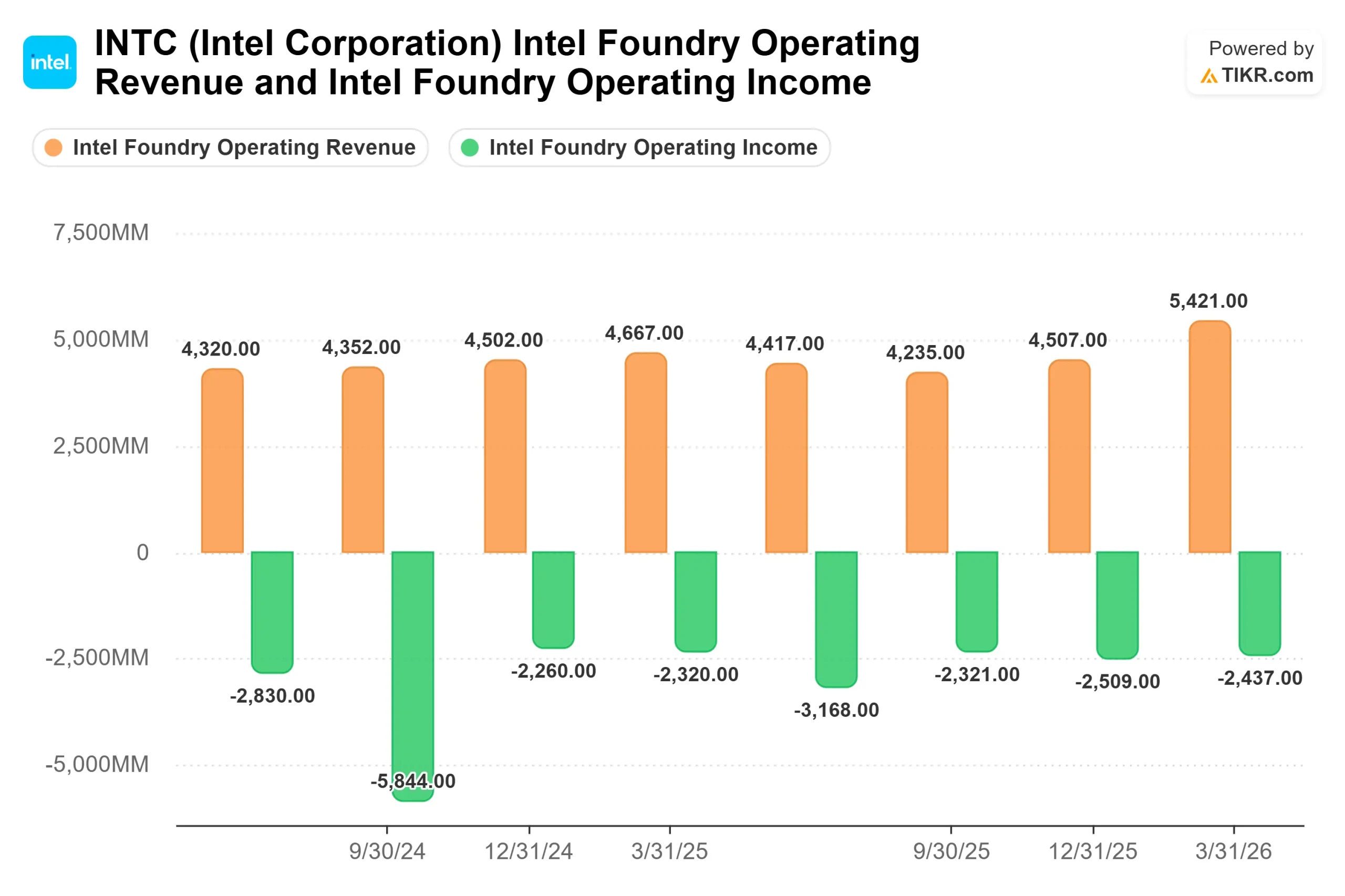

インテル・ファウンドリーの2026年第1四半期の売上高は54億ドルで、前四半期比20%増、営業損失は24億ドルだった。インテル本体以外の顧客向けに製造された外部ファウンドリー売上チップは、この四半期にわずか1億7400万ドルだった。この数字が構造的な問題の核心である。インテル・ファウンドリーのほぼすべての強気シナリオは、固定費を吸収し、投資を検証してくれる外部顧客の獲得にかかっている。顧客なしでは、ファウンドリーは何年も利益率の足を引っ張り続けることになる。

アップルは、インテルが契約できる可能性のある最も重要な外部顧客となるだろう。クリエイティブ・ストラテジーズのチップアナリスト、ベン・バジャリン氏がWSJの報道後にCNBCに語ったように、「彼らは荒波を乗り越え、今や信頼できる第2の供給源として検証されたと考えることができる。契約が締結されれば、インテル・ファウンドリーの最大の信頼性の問題が一度の発表で解決されることになる。

ファウンドリーに懐疑的な人々が慎重でいることは間違っていない。ジンスナー氏は電話会見で、ファウンドリーの売上総利益率が企業平均に達するまでには「複数四半期、複数四半期」かかるだろうと認めた。ポジティブな点:18Aの歩留まりは社内目標を上回っており、2026年半ばまでに年末の目標を達成するペースである。18Aの次のノードであるIntel 14Aは、同程度の開発段階で18Aを上回っており、ジンスナー氏によれば、外部顧客からの設計コミットメントは2026年後半に開始される見込みである。

電話会議で明らかになったCPUカムバックについて

CEOのLip-Bu Tan氏はQ1コールで、「CPUは現在、AIスタック全体のオーケストレーションレイヤーおよび重要なコントロールプレーンとして機能している」と述べた。

この変化はインテルの数字にも表れている。インテルのAI主導型事業の売上高は全体の60%を占め、第1四半期には前年同期比40%増となった。DCAI(データセンター・AI部門)の第1四半期の売上高は51億ドルで、前年同期比22%増だった。特定の顧客ワークロード向けに最適化されたシリコンを製造するカスタムASIC事業は、前年同期比でほぼ倍増、前四半期比でも30%以上の伸びを示し、ジンズナー社長によれば、すでに年率10億ドルを超えているという。インテルはまた、第1四半期にグーグルと、AIおよび推論ワークロード向けのXeon CPUを対象とする複数年契約を締結した。

インテルが供給制約によって失っている売上高の額を尋ねられたジンスナーは、アナリストに対し、第1四半期だけで数十億ドルの需要が満たされていないことを意味する「Bから始まる数字」だと答えた。これは競争上の問題ではなく生産能力の問題であり、生産能力は解決可能である。

5月5日に発表されたAMDの2026年第1四半期決算は、独自の確証を加えている。AMDの経営陣は決算説明会でサーバー用CPU市場の見通しを引き上げ、2030年までに市場が1200億ドルを超えると予測した。AMDの業績は、CPU-in-AIの需要シフトがセクター全体に及んでいることを証明するものだ。

PCに関しては、ジンスナーCFOは、2026年には業界の総アドレス可能市場が2桁台前半で減少するとの見通しを示し、これはInternational Data Corporationによる世界のPC市場の11.3%減少という予測とも一致する。CCG(クライアント・コンピューティング・グループ)の第1四半期の売上高は77億ドルで、前四半期比6%減少した。経営陣は、CCGは第2四半期以降ほぼ横ばいで推移し、成長ドライバーではなく安定したフロアになると予想している。

129ドルは妥当か?

5月11日現在、ストリートの答えは「ノー」だ。TIKRのコンセンサス平均ターゲットは約84ドルで、アナリストの内訳は「買い」11名、「アウトパフォーム」2名、「ホールド」30名、「アンダーパフォーム」3名、「売り」2名、「意見なし」3名となっている。

ベア(弱気派)の意見はもっともだ。TIKRによると、2026年第1四半期のフリーキャッシュフローは25.4億ドルのマイナスとなった。バンク・オブ・アメリカのアナリスト、Vivek Arya氏は、アンダーパフォームのレーティングと56ドルのターゲットを持っており、TheStreetによると、内部チップ事業を45ドル、インテル・ファウンドリーを11ドルと評価した。彼の主な懸念は、主要な外部ウエハー顧客なしでは、ファウンドリーはCPUの性能に関係なく足を引っ張り続けるというものだ。

強気派は、ストリートのモデルは過去の収益に固定されたもので、CPUシフトとファウンドリー増産の両方が実現した場合のインテルの姿に固定されたものではないと主張する。エバーコアISIのアナリスト、マーク・リパシスはインテル をアウトパフォームに格上げ、目標株価は111ドル。HSBCは「買い」に格上げ、目標株価は95ドル。モルガン・スタンレーは、2026年のインテルのデータセンター部門の前年比成長率を30%と予想し、目標73ドルでオーバーウエイトに格上げした。どの目標も129ドルを超えていない。これが正直な現実だ。

バリュエーション・マルチプルでは、インテルはTIKRによるNTM EV/EBITDAの33.11倍で取引されている。AMDは45.11倍、エヌビディアは21.02倍(同じくTIKR調べ)。インテルの中央値に対するプレミアムは、TSMCが自社のファウンドリ・スケーリング局面で高倍率を要求したのと同様に、ファウンドリの再格付けを市場が評価していることを反映している。

TIKRでインテルの同業他社に対するパフォーマンスを見る(無料!) >>

TIKR高度モデル分析

- 現在価格:$129.44

- 目標株価(中位):~$248

- トータルリターンの可能性~92%

- 年率IRR:~15% /年

アナリストによるインテル株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルでは、30年12月31日までの年間 売上高CAGRを約8%と想定している。その前提の背景には2つの収益ドライバーがある:エージェント型AIの展開がCPU需要を加速させることによるDCAIの継続的な成長、そして18Aおよび14Aの顧客コミットメントがアップルをアンカーとして転換することによる、現在の四半期ベース1億7400万ドルからのインテルファウンドリーの外部収益の拡大である。マージンドライバーは、ファウンドリーの固定費吸収である。すでに展開済みのコストベースに対して外部ボリュームが収益を追加すると、 利益率は拡大し、純利益はモデルの想定〜15%のレベルに向かって回復する。

主なリスクは、アップル社との取引が不成立となり、それに代わる他の主要な外部ウェーハ販売先がなくなることで、ファウンドリーの損失がモデルの想定よりも長期化することである。ローケースでは、TIKRモデルは30年12月31日までに246ドル前後を予想している。ハイケースは、アップルが閉鎖し、2027年に追加のファウンドリ顧客がコミットし、DCAIの成長がコンセンサスを上回ると仮定した場合、約400ドルに達する。129.44ドルで、ミッドケースターゲットの248ドル前後は、今後4.6年間のトータルリターンが約92%、年率換算で約15%になることを意味する。

結論

2026年7月24日頃に予想されるインテルの次回決算報告で注目すべき指標は、インテル・ファウンドリーの外部収益である。第1四半期は1億7,400万ドルだった。ファウンドリー契約が締結され、外部収益がこのレベルを大幅に上回り加速すれば、ファウンドリー・テーゼがパイプラインから現実のものとなりつつあることが確認できる。もし外部収益が停滞し、アップルとの契約が否定されれば、ストリート・ターゲットの約84ドルに対するプレミアムは129ドルとなり、維持することは非常に難しくなる。

「1年前、インテルについて語られたのは、生き残れるかどうかということだった」とリップ・ブー・タンCEOは2026年第1四半期決算説明会で語った。投資家は、生産能力の話にお金を払っており、それが予定通りに到着することに賭けているのだ。

億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。

インテルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

インテルを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して インテルを作成することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!