Palantirの主要統計

- 現在の株価:136.89 ドル

- ストリートターゲット(平均):~$182

- 目標株価(中位)~$786

- トータルリターンの可能性~474%

- 年率換算IRR:~46% /年

- 収益反応:-6.93% (2026年5月5日)

- 最大ドローダウン:-38.19% (2026年4月10日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ソフトウェア・セクターは、AIが本物の収益エンジンであるという証拠を待ち望んでいた。 パランティア(PLTR)がその証拠を示したばかりだが、株価はとにかく下落した。

2026年5月4日、パランティアは2020年の直接上場以来、最も好調な四半期を報告した。売上高はコンセンサス15億4000万ドルに対し、前年同期比85%増の16億3300万ドル。米国の売上高は初めて100%成長を超え、104%増の12億8,200万ドルとなった。調整後フリーキャッシュフローは9億2,500万ドル、57%のマージン。経営陣は2026年通年の売上高ガイダンスを71%増の76億5,600万ドルに引き上げた。翌日、PLTRは6.93%下落した。

この暴落には理屈があった。バリュエーションへの懸念、DA Davidsonによる目標株価180ドルから165ドルへの引き下げ、HSBCによる205ドルから151ドルへの引き下げが、高倍率ソフトウェア株への広範な圧力と結びついた。NTMのEV/EBITDAは62倍、時価総額は3,280億ドルで、完璧な四半期であっても期待外れとなる可能性がある。

しかし、この反応は決算説明会で実際に明らかになったことを見逃している。ほとんどの投資家は倍率について議論している。決算説明会の原稿をしっかり読んでいる人はほとんどいない。

より安価なAIトークンがPalantirにとって実際に良い理由

シャム・サンカーCTOは冒頭で、他の企業向けソフトウェアが破壊されつつある中でパランティアの成長が加速している理由を説明する議論を展開した。彼はこれをジェヴォンズのパラドックスと呼んだ。ジェヴォンズのパラドックスとは、資源の利用効率を高めると総消費量が増える傾向にあるという経済原則のことだ。

「2023年初頭に100万トークンあたり20ドルだったGPT-4相当の性能は、3年後には約1,000倍安くなっています」とサンカー氏は電話会議で述べた。推論コストが下がるにつれ、企業がAIに経済的に割り当てられるタスクの数は指数関数的に増加する。しかし、企業が適切な管理なしにAIを導入すればするほど、カープが「スループ」と呼ぶ、一見正しく見えるが本番環境では管理も検証もできないAIの出力が発生するリスクが高まる。「トークンは新しい石炭だ」とサンカーは言い、「AIPは列車だ」と語った。

AIP(パランティアのAIプラットフォーム)は、組織のデータと関係を独自に表現したオントロジーを通じて、この問題を解決する。商業的根拠は具体的だ。AIGはAIPを導入し、マルチエージェントによる保険引受・保険金請求システムを稼働させている。エージェントはオントロジーを通じて協調的にリスクを評価し、不正を検知する。GEエアロスペースは、AIPによってエンジン生産が26%増加したことを受けて、Palantirとのパートナーシップを強化した。ある大手通信会社は、AIPを顧客サービスコールの削減のためではなく、無言で解約してしまうような顧客に対する積極的な働きかけのために使用した。

これらの導入の背後にあるパイプラインは、そのイメージを補強している。米国の商業契約総額は第1四半期に12億ドルを記録し、3四半期連続で10億ドルを上回った。既存顧客の前年同期比支出額を示す純ドル維持率は150%に達し、前四半期比1,100ベーシス・ポイント上昇した。事業全体の契約残額は前年同期比98%増の118億ドルに達した。

パランティア株の過去および将来の推定値を見る(無料です!) >>>> (英語のみ

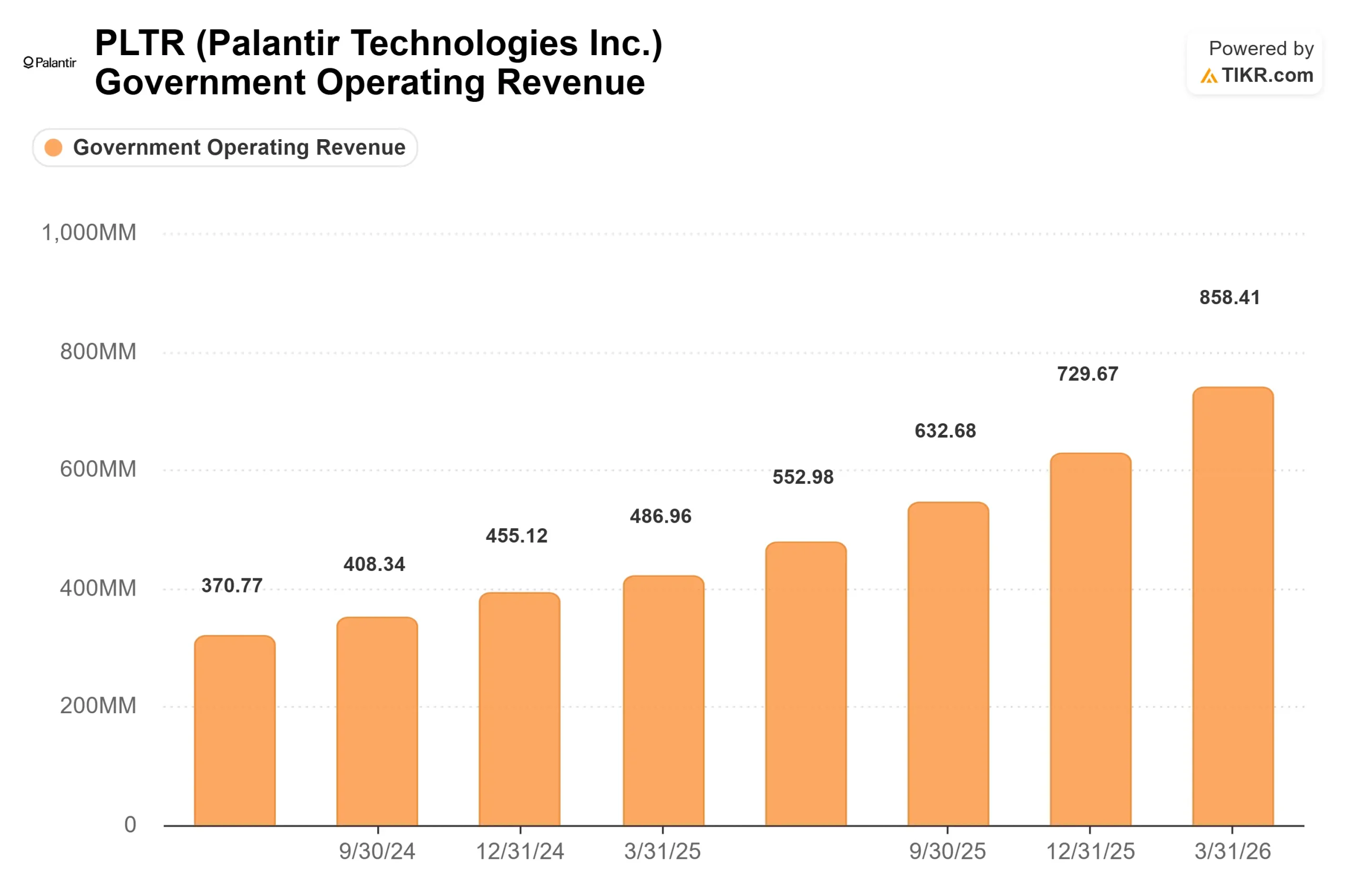

政府の加速は過小評価されている

商業的な数字が注目されていますが、政府部門は今後2~3年の間、より持続的な原動力となるかもしれません。

パランティアのAIプラットフォームであるMaven Smart Systemは、米軍の作戦に導入されており、2026年3月までの4カ月間で利用が倍増し、サービス、戦闘司令部、統合幕僚監部、情報機関全体では、12カ月間で4倍に増加した。Palantirの海軍製造プラットフォームShipOSは、すでに使用している産業基盤サプライヤーにおいて、さらに顕著な結果をもたらした。部品表の承認時間は200時間から15秒に短縮され、契約審査サイクルは57%から73%に加速し、月次資材計画時間は94%減少した。このような数字を見れば、政府のプログラムは政治的に保護されていると言える。その代わりが造船の遅れである。

民間では、米農務省がパランティアに2026年4月に最大3億ドル相当の契約を結び、「One Farmer, One File」イニシアチブを実施した。この契約は、パランティア社の足跡を国防分野にまで拡大するもので、国家安全保障の枠組みを持つため、将来の政権下で契約を覆すことは難しい。

このようなパイプラインがあるからこそ、アレックス・カープ最高経営責任者(CEO)は決算発表後にCNBCに対し、2027年には米国事業が再び倍増すると予想していると語った。現在の最大の問題は米国での需要です。私たちは需要を満たすことができないのです。

分かりやすいバリュエーション・プレミアム

PalantirのEV/売上高は37.62倍、EV/EBITDAは62.02倍で取引されています。TIKRの26の同業他社平均は、NTM EV/売上高が4.07倍、NTM EV/EBITDAが10.60倍です。マイクロソフトは8.46倍、ServiceNowは5.25倍である。

このプレミアムが意味を持つのは、パランティアの成長がソフトウェア業界の同業他社と構造的に異なる場合のみであり、第1四半期はそのケースを実証している。米国の商業収益は前年同期比133%増。米国政府部門の売上は84%増。フリー・キャッシュフロー・マージンは57%に達した。TIKRのデータでは、LTMROICは22.7%、LTM粗利益率は84.1%である。この規模のソフトウェア会社で、この数字を同時に達成している会社は他にない。

リスクも同様に構造的である。米国の商業成長が持続的に減速したり、Palantirの実装モデルなしでOntologyの機能を複製する競合プラットフォームが登場したりすれば、収益ラインがそれを示す前に、再格付けを余儀なくされるだろう。これがDA DavidsonとHSBCの主張であり、フォワードEBITDAが62倍であることから、メリットがないわけではない。

TIKRでPalantirの同業他社に対するパフォーマンスを見る(無料です!)>>>こちら

TIKR アドバンスモデル分析

- 現在価格:136.89 ドル

- 目標株価(中位):~$786

- トータルリターンの可能性~474%

- 年率IRR:~46%/年

アナリストによるPalantir株価の成長予測と目標株価を見る(無料!)>>をご覧ください。

TIKRのミッドケースでは、2035年までの売上高 CAGRを約46%、純利益 利益率を約49%に拡大しています。2つの主要な成長ドライバーは、ブートキャンプモデルが企業の見込み客を数日で変換する米国の商用AIPの採用と、Maven、ShipOS、およびUSDA契約のような民間契約が、3年前には同社にとってほとんど存在しなかった支出カテゴリにパランティアのフットプリントを拡張する米国政府の拡大です。

利益率の原動力は営業レバレッジである。調整後の営業利益率は60%で、80億ドルの現金と無借金により、増収分はますます収益に反映されている。150%の純ドル維持率は、既存顧客基盤の内部でこれがすでに起こっていることを裏付けている。

主なリスクは、9年間の予測における複数の圧縮である。パランティアのリターンは、市場が2034年までプレミアム評価倍率を維持できるかどうかにかかっている。競合他社がオントロジーの独自性を低下させたり、政府の優先順位が変わったりした場合、収益が低迷する前に再評価が行われる。ハイケースの約4,756ドルは、約51%の収益CAGRを必要とし、2026年または2027年にガイダンスを逃すと、現実的な成果はそれをはるかに下回る押し下げます。

結論

第2四半期決算日である2026年8月3日の米国商業収入に注目。経営陣は、通年の米国コマーシャル売上高を32億2,400万ドル以上(少なくとも120%成長)とした。第1四半期が5億9,500万ドルであったため、残りの3四半期は各四半期平均で約8億7,700万ドルであればこの水準に達する。第2四半期が7億5,000万ドルをクリアすれば、年間目標は順調に達成され、最も一般的な弱気論は根拠を失う。

パランティアの2026年第1四半期決算は、ほとんどの投資家が原稿を読んでいないため、構造的な競争優位性が通常の収益成長として現れたときにどのように見えるかを市場が過小評価していることを示している。

億万長者の投資家がどのような銘柄を買っているかを見て、TIKRで賢い投資家についていこう。

パランティアに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Palantirを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して パランティアを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!