主な統計

- 現在価格:75ドル(2026年5月12日)

- 2026年第1四半期:売上高$346M、前年同期比5%増

- 2026年第1四半期調整後EPS:希薄化後1株当たり0.59ドル

- 2026年第1四半期の調整後EBITDA:1億9,000万ドル、前年同期比7%増1億9,000万ドル、前年同期比7%増(会社新記録)

- 2026年度調整後EBITDAガイダンス:8億2,000万ドル~8億6,000万ドル

- FY2026裁量キャッシュフロー・ガイダンス:5億2,000万ドル~5億7,000万ドル

- 電力インフラ収入ガイダンス(2026年度): 9,500万ドルから1億2,500万ドル9,500万ドルから1億2,500万ドル

- TIKRモデル目標株価:$101

- インプライド・アップサイド:現在価格から~34

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

コディアック・ガス・サービシズ 2026年第1四半期業績内訳

コディアック・ガス・サービシズ社の2026年第1四半期の売上高は、前年同期比5%増の3億4,600万ドル、調整後EBITDAは7%増の1億9,000万ドルとなり、会社新記録を達成したと、ジョン・グリッグス最高財務責任者(CFO)が2026年第1四半期決算説明会で述べた。

契約サービスの売上高は前年同期比6%増、前四半期比2%増となり、収益を生み出す馬力が約35,000台拡大したことが要因。

グリッグスが2026年第1四半期の決算説明会で述べたところによると、契約サービスの調整後粗利益率は70.6%に達し、前年同期比で286ベーシス・ポイント改善し、7四半期連続で増加した。

「当四半期の調整後EBITDAは前年同期比7%増となり、1億9,000万ドルの新記録を達成しました。

2026年第1四半期の決算発表によると、調整後の純利益は5,200万ドル、希薄化後のEPSは0.59ドルだった。

2026年第1四半期決算説明会でグリッグスが述べたところによると、その他のサービス部門の売上高は、ステーション建設が活発化したことで前四半期比25%増となり、利益率の高い事業が豊富だったことから利益率は約16%に改善した。

戦略面では、コディアックは4月1日にDPSの買収を完了し、分散型電源事業をコディアック・パワー・ソリューションズとして正式に立ち上げ、新たな電力インフラ報告セグメントを創設した。

ミッキー・マッキー最高経営責任者(CEO)が2026年第1四半期決算説明会で語ったところによると、コディアック社は第1四半期中にトップクラスの顧客と10年間の圧縮サービス契約延長を締結し、別の顧客とは2回目の10年延長を最終調整している。

2026年第1四半期決算説明会でマッキーCEOが語ったところによると、同社はパーミアンで、生産者から大馬力の圧縮装置一式を取得し、圧縮サービスを提供する7年間の契約を締結することで、パーチェス・リースバック取引も完了させた。

コディアックは260メガワット以上の発電容量を調達しており、さらに1.3ギガワットの追加取得に向けて協議を進めている。

2026年第1四半期決算説明会でのグリッグス社長によると、2026年の電力設備投資ガイダンスは4億ドルから5億ドルに設定され、約9,000万ドルは今年納入される設備に関連し、残りは2027年以降に納入される設備に関連する。

FY2026ガイダンスの更新により、調整後EBITDAは8億2,000万~8億6,000万ドル、裁量キャッシュフローは5億2,000万~5億7,000万ドルに引き上げられた。

2026年第1四半期決算説明会でのグリッグスの発言によると、取締役会は1株当たり0.49ドルの配当を宣言し、第1四半期の裁量キャッシュフロー1億2,650万ドルで2.9倍をカバーした。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

コディアック・ガス・サービス株財務内容

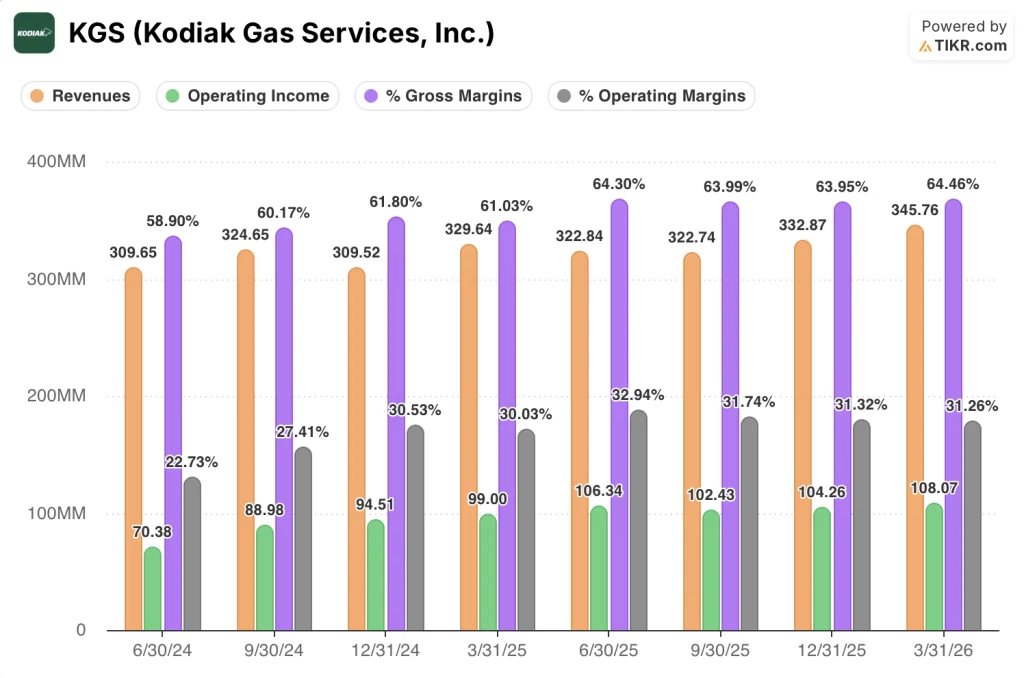

コディアック・ガス・サービシズの株価は安定した営業レバレッジに支えられており、2026年第1四半期は売上高の伸びが前年同期比で鈍化する中、売上総利益率と営業利益がともに拡大した。

2025年第1四半期は$323M、第2四半期は$323M、第3四半期は$323M、第4四半期は$333M、2026年第1四半期は$346M。

この間、売上総利益率は一貫して上昇している:2025年第1四半期は61%、第2四半期は64%、第3四半期は64%、第4四半期は64%、2026年第1四半期は65%である。

営業利益も同様で、2025年第1四半期の9,900万ドルから第2四半期には1億600万ドル、第3四半期には1億200万ドル、第4四半期には1億400万ドル、そして2026年第1四半期には1億800万ドルと上昇した。

営業利益率は2025年後半まで31%から33%の狭い範囲で推移し、2026年第1四半期は31%だった。

グリッグスが2026年第1四半期の決算説明会で言及した70.6%の契約サービス調整後粗利益率は、損益計算書の売上総利益と一致している。

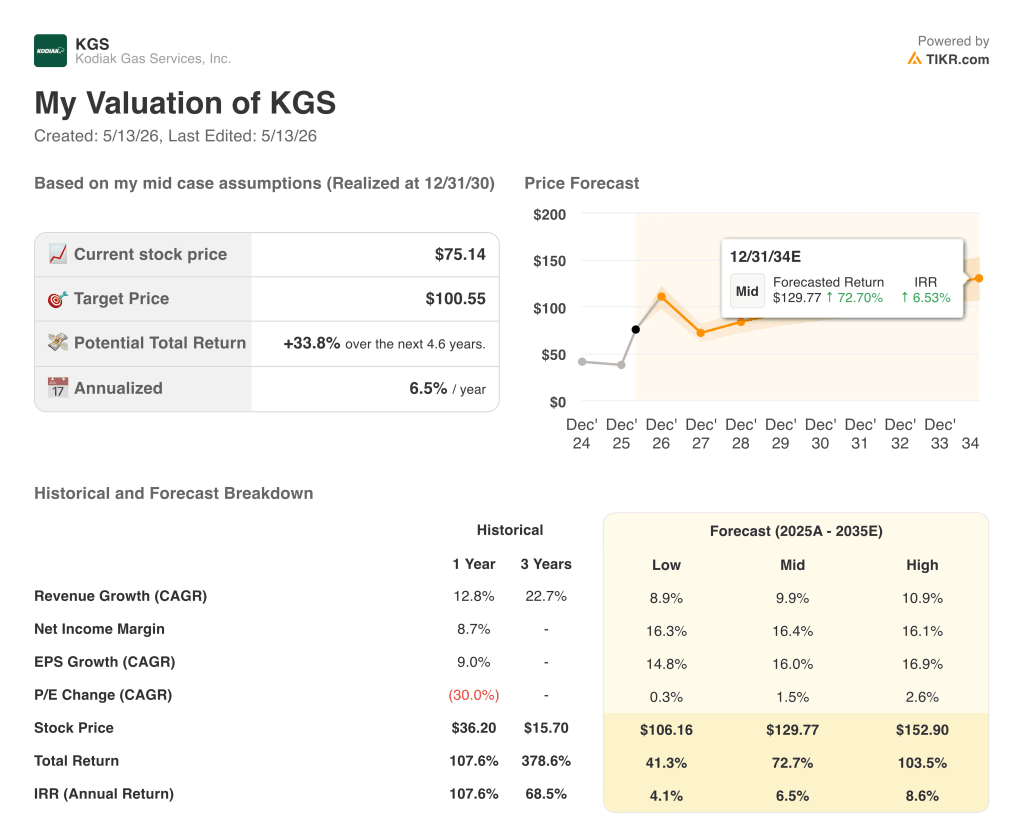

評価モデルは何を示しているか?

TIKRモデルは、コディアック・ガス・サービシズの株価を100.55ドルとし、今後4.6年間で、現在の株価75.14ドルから約34%の上昇を示唆する。

ミッドケースでは、2035年までの売上高年平均成長率9.9%、純利益率16.4%を想定しており、いずれも直近の直近値を大きく上回っている。

第1四半期に記録的なEBITDA、7年連続の契約マージンの高水準、10年間の契約延長は収益成長の仮定を補強しているが、年率6.5%というミッドケースのリターンは、これらの仮定の位置づけを考えると控えめである。

コディアック・ガス・サービシズ株は、モデル・フェア・バリューに対して有意義なディスカウントで取引されているが、真のアップサイド・オプションは、圧縮ベースだけでなく、電力インフラ構築によってパイプラインの議論が大規模な契約収益に転換されるかどうかにかかっている。

コディアック・ガス・サービシズ株は、圧縮インフラの耐久性で値付けされている。今重要なのは、4億ドルから5億ドルの未契約の電力設備投資が、モデルが信用できるタイムライン内で15%超のアンレバード・リターンを生み出すかどうかだ。

何がうまくいかなければならないか

- コントラクト・サービスの調整後売上総利益率は、第 1 四半期に 70.6%に達し、7 四半期連続で過去最高を更新した。

- コディアック社は、2027年と2028年の大馬力圧縮機の納入を完全に確保し、3,600馬力の直列エンジンのリードタイムは現在180週間を超えている。

- DPSデータセンター契約は3年目を迎え、信頼性は99.9%となっており、コディアック・パワー・ソリューションズがハイパースケーラーとの長期一次電力契約を獲得し、実行できることを証明するものとなっている。

- 1.3ギガワットの追加容量に関する事前協議は、今後数カ月で契約されれば、電力設備投資を投機的な展開から、2030年の目標である2ギガワットに向けた明確な収益拡大へと転換させることができる。

何がまだうまくいかないか

- 電力インフラ・ガイダンスの売上高9,500万~1億2,500万ドルは、DPSの貢献の3四半期分しかカバーしておらず、2026年に発注した61メガワットの追加設備は2027年初めまで実質的な収益を生まないため、収益が上がる前に設備投資負担が発生することになる。

- 4億ドルから5億ドルの電力増強設備投資は、拘束力のある契約に先駆けて実施されるもので、経営陣は2026年第1四半期の決算説明会で、パイプラインはまだ枠組みが確定しておらず、議論の段階にあることを認めた。

- 経営陣は、電力投資サイクルが加速するにつれてレバレッジが長期目標の4倍を上回り、契約が遅れた場合の財務の柔軟性が損なわれることを示唆した。

- 圧縮事業は、底堅いものの、下半期の原油価格上昇によるマージン圧迫を織り込んだガイドレンジに直面しており、パーミアンのオペレーターからの需要が軟化すれば、電力増強の資金源となるキャッシュフロー・クッションが減少する。

ウォール街のベスト・アイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう。

コディアック・ガス・サービシズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

コディアック・ガス・サービシズ株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

コディアック・ガス・サービシズ株を他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。