クアルコム株式の主要統計

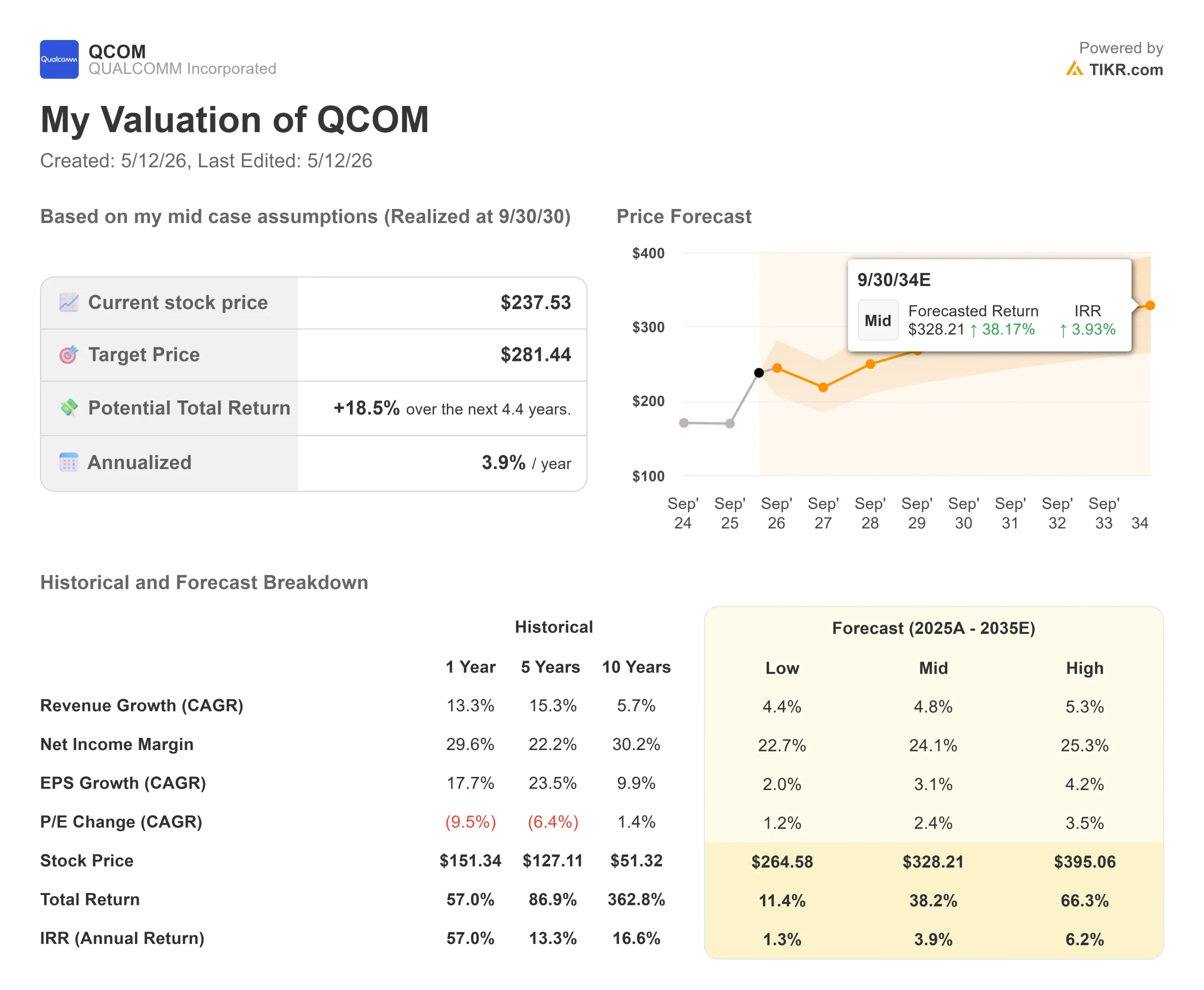

- 現在の株価:237.53 ドル

- 目標株価(中期)~$281

- ストリート・ターゲット:~175ドル(31名のアナリストの平均)

- トータルリターンの可能性~19%

- 年率IRR:~4% /年

- 業績の反応+15.12% (4/29/26)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

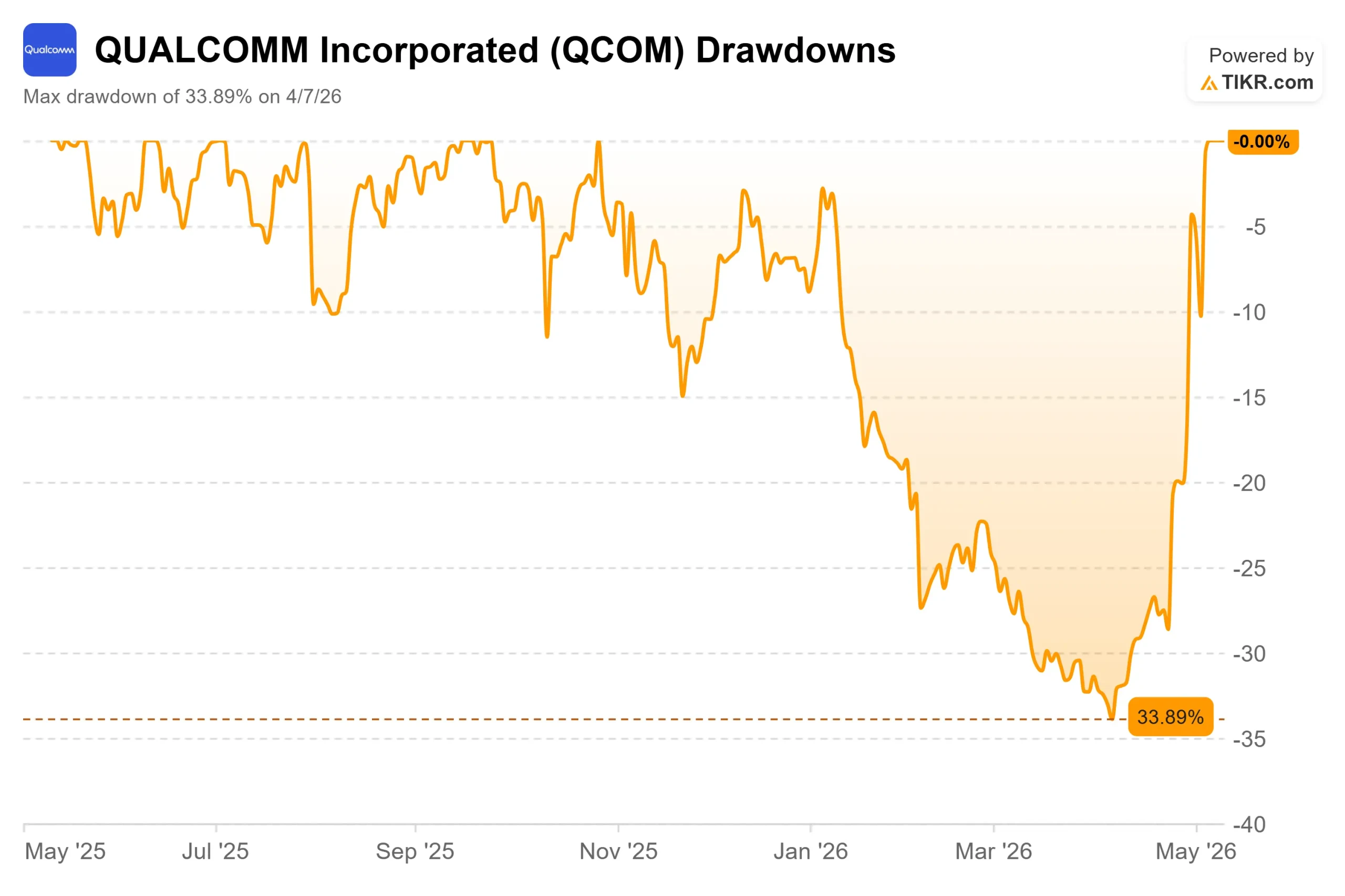

クアルコム (QCOM)の株価が、2024年6月以来の史上最高値を更新した。2026年5月11日までの5セッション連続で、QCOMは42%急騰し、日中のピーク247.90ドルを記録した。強気派は、クアルコムの多角化がようやく財務面で現実味を帯びてきた証拠として、データセンターへの参入が確定したこと、中国の携帯電話市場が回復していること、自動車関連の収益が過去最高を記録したことを挙げている。弱気派は、ストリートコンセンサス目標が175ドル前後であること、自動車およびIoTがまだ完全に代替できていないAppleの収益が逆風となっていることを指摘しています。6月24日のインベスター・デイでは、クリスチアーノ・アモンCEOがそれを裏付ける数字を示さなければならない。

3つのカタリスト、12日間

クアルコムの上昇には3つの波があった。

最初のきっかけは4月27日、TF International Securitiesのアナリスト、ミンチー・クオ氏が、クアルコムがOpenAIおよびメディアテックとスマートフォン向けプロセッサを共同開発し、2028年の量産を目標に協議を進めていると報じたことだった。この3社はいずれも確認しなかったが、この報道は、クアルコムの株価が1年中圧力を受けていたこの時期に、クアルコムとAIエコシステムとの関係を再考させるものだった。株価はその日のプレマーケットで13%も跳ね上がった。

第2の波は2日後の決算日に訪れた。クアルコムが発表した2026年度第2四半期の売上高は106億ドル、非GAAPベースのEPSは2.65ドルで、TIKRのBeats and Missesデータによるストリート予想の2.56ドルを上回った。第3四半期ガイダンスの92億ドルから100億ドルはコンセンサスを下回り、株価は時間外で当初7%ほど下落した。その後エイモンは、クアルコムが2026年末までに「大規模なハイパースケーラー」向けにカスタム・シリコンの出荷を開始することを、電話会議の生中継で明らかにした。株価は約17%の上昇をピークに反転した。

第3の波は5月5日、米国と中国が90日間の関税措置の一時停止を発表したときに訪れた。クアルコムは、第3四半期のガイダンスが軟調だった主な理由として、中国製携帯端末の在庫調整を挙げていた。 CoinCentralの報告によると、関税の緩和はその過重負担を取り除き、QCOMは1セッションでさらに11%上昇した。

クアルコム株のヒストリカル予想とフォワード予想を見る(無料です!) >>> クアルコム株のヒストリカル予想とフォワード予想

オートモーティブ部門はすでに収益を上げている

データセンターの話が実際の収益になる前に、自動車部門が強気のケースに具体的な基盤を与えている。

第2四半期のQCTオートモーティブの売上高は13億ドルで、前年同期比38%増となり、過去最高を更新した。エーモンは電話会見で、この事業が初めて年率50億ドルを超え、クアルコムは2026年度には60億ドルを超える売上高を達成する見込みであると述べました。アカシュ・パルキワラ(Akash Palkhiwala)CFO(最高財務責任者)は、第3四半期の自動車部門の成長率(前年同期比)について、すでに好調であった第2四半期からさらに加速し、約50%の成長を見込んでいます。

この成長は構造的なものです。クアルコムの第4世代Snapdragon Digital Chassisプラットフォームは、コネクティビティ、テレマティクス、インフォテインメント、ADAS(先進運転支援システム、車線維持から自動運転までを可能にする技術)を1つのアーキテクチャに統合しています。年末までに商用出荷が開始される第5世代プラットフォームは、前世代と比較して「CPUスループットが3倍向上」し、「NPU性能が12倍向上」しているとエーモンは説明している。BMWは積極的なパートナーであり、ボッシュとウェイヴは当四半期中に発表された。

パルキワラ(Palkhiwala)は電話会議で、自動車向けマージンはクアルコムの企業平均とほぼ同じであり、ソフトウェアレイヤーを追加することで長期的にプロファイルが改善されると述べました。

データセンター参入:知っていること

ハイパースケーラの開示は、クアルコムの株価上昇の中で1セッションで最も大きな動きを見せましたが、依然として最も詳細が明らかになっていない部分です。

エイモンは電話会議で、クアルコムが12月四半期に「大規模なハイパースケーラー」向けにカスタムシリコン製品の初期出荷を開始することを確認しました。パルキワラ(Palkhiwala)氏は、この事業が「営業利益率レベルで増加」することを確認しました。エイモン(Amon)氏は、この事業を「多世代事業」と呼びましたが、顧客名や製品名は明かさず、詳細は6月24日のインベスター・デーで説明すると述べました。

エイモン氏は、クアルコムがデータセンターにもたらす4つの資産として、エージェント型ワークロード向けに構築されたCPU、専用のAI推論アクセラレータ、Alphawave社(高速データ接続に特化したチップIPライセンス企業)の買収による接続IP、カスタムASIC(特定用途向け集積回路、広く販売するのではなく、ある顧客の特定のニーズ向けに設計されたチップを意味する)設計能力を挙げました。JPモルガンのアナリスト、サミック・チャタジー(Samik Chatterjee)氏への回答では、データセンターは、GPUのスループットではなくCPUのパフォーマンスがエージェント型ワークロードの重要な差別化要因となる、分散アーキテクチャへと移行していると説明しました。この枠組みは、クアルコムのOryon CPUをデータセンターの中核資産として位置づけている。

リスクは、いずれもまだ収益を生み出していないことだ。決算後に目標株価を引き上げながら中立のレーティングを維持したUBSは、データセンター・プログラムがこの開示に対する市場の反応を正当化するには、年間約100億ドルの収益を上げる必要があると述べた。これは現在の予想とは大きな開きがある。6月24日、エイモンはこのギャップを埋め始めなければならない。

消えない逆風

42%の上昇により、ベアケースは現実味を帯びるどころか、間違っている可能性の方が高くなった。

最も明確な逆風はアップルだ。パルキワラ氏は電話会議で、クアルコムが今秋発売予定のiPhoneで約20%のシェアを持ち、それ以上の製品関係はないと確認した。UBSは、失われるアップル事業について、2026年の基準から年間40億ドルから50億ドルの収益の逆風になると説明した。パルキワラ氏は、2027年度のアップルQCT製品の収益について、「20億ドル強」というセルサイドのモデルを合理的な計画見積もりとして挙げている。UBSによれば、オートモーティブとIoTは、それぞれ年間およそ10億ドルから15億ドルのプラスになるという。データセンター・プログラムが大きく貢献する必要がある。

パルキワラCEOは、中国携帯電話について、QCTの出荷台数が第2四半期と第3四半期の実際の消費者向け販売台数を下回った原因は、最終需要の落ち込みではなく、中国OEMによる在庫の引き下げにあると述べた。パルキワラ副社長は、QCTの出荷が第2四半期と第3四半期に実際の消費者向け販売数を下回ったのは、最終需要の崩壊ではなく、QCTの出荷が第2四半期と第3四半期に実際の消費者向け販売数を下回ったためだと述べています。エイモン氏は、クアルコムのライセンス事業では、経営陣がデバイスのアクティベーションデータを直接把握できるため、出荷する製品と消費者が実際に購入する製品とのギャップを確認できると付け加えました。

Samsung社については、今年と来年の計画として、Samsung社のフラッグシップデバイスにおけるクアルコムのシェアを70%以上にするという枠組みがあり、エージェント型AIの要件により、クアルコムは今後このシェアに「プラスのバイアス」をかけることができると述べました。

バリュエーションについては、TIKRによると、QCOMは現在17.99倍のNTMEV/EBITDA(企業価値÷フォワードEBITDA、収益力に対する株価の割高さを示す標準的な指標)で取引されています。TIKRのCompetitorsページによると、Broadcomは25.24倍、NVIDIAは21.02倍となっています。クアルコムのディスカウントは2つの現実を反映している。携帯端末の収益基盤は純粋なAIインフラよりも倍率が低く、データセンター事業はまだ収益を上げていない。ハイパースケーラープログラムの規模が拡大し、セグメントミックスが変化すれば、この差は縮まる。6月24日が期待外れだった場合、株価にはほとんど誤差の余地がない。

TIKRでクアルコムの同業他社に対するパフォーマンスを見る(無料です!)>>>。

TIKR高度モデル分析

- 現在価格:237.53ドル

- 目標株価(中位):~$281

- トータルリターンの可能性~19%

- 年率IRR:~4%/年

アナリストによるクアルコム株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、2030年9月30日までに約281ドルを目標としており、今日の価格237.53ドルから約19%のトータル・リターンと約4%の年率IRRを意味しています。これは、5日間で42%上昇したばかりの株価としては控えめなリターン・プロファイルである。QCOMは現在、モデルの基本ケースには十分に反映されていない結果を想定した価格設定になっている。

それは、クアルコムのプラットフォームがより高コンテンツのADASにスケールアップすることによる自動車の複合化と、PC、スマートグラス、産業用エッジデバイスのエージェント型AIによるIoTデバイスの更新です。QTLライセンシング部門は、第2四半期に72%のEBTマージンを計上し、チップサイクルに関係なくクアルコムのワイヤレス特許ポートフォリオからロイヤリティ収入を得ています。このライセンシング・フロアは、携帯端末の需要が軟化したときにクアルコムを純粋な半導体企業から引き離すものである。

このモデルのレンジの背景として、拡張予測表では、ローケース価格が約265ドル、ハイケース価格が約395ドルとなっており、いずれも34年9月30日時点のものである。9月30日時点のミッドケース・ターゲット(~281ドル)が目先のアンカーとなる。

クアルコムはTIKRによると、LTMレバレッド・フリーキャッシュフローで約96億ドルを生み出し、第2四半期だけで28億ドルの自社株買いと9億4,500万ドルの配当を通じて37億ドルを株主に還元した。同社はまた、新たに200億ドルの自社株買い戻しプログラムを承認した。株価は237.53ドルで、TIKRによるフリー・キャッシュフローに対するNTM時価総額の23.40倍で取引されている。これは、耐久性のあるライセンシング・フロアを持つキャッシュ創出事業であり、決して安くはないが、純粋な投機的事業でもない。

TIKRのモデルには、複数の再評価は組み込まれていない。データセンター・プログラムの規模が拡大し、業績予想が上方修正されれば、株価は中位レートを大幅に上回って取引される可能性がある。もし6月24日に顧客検証のないロードマップが発表されれば、株価は今週の上昇分の一部を取り返すだろう。

結論

6月24日のインベスター・デイでは、具体的なデータセンター収益の軌跡と、決算説明会で確認された1件以外のハイパースケーラの追加契約を経営陣が開示するかどうかに注目しよう。UBSによると、このプログラムが市場の反応を正当化するには、年間売上高が約100億ドルに達する必要があるという。クアルコムがこの数字に向けた確実な道筋をどれだけ示せるかによって、QCOMがこの水準を維持するか、それとも後退するかが決まるだろう。

クアルコムは、加速する自動車分野、確定したデータセンターへの参入、利益率の高いライセンスフロアを持つ、キャッシュを生み出す半導体フランチャイズである。現在の株価では、収益が確認される前に、3つすべての面で重要な実行を織り込んでいる。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

クアルコムに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

クアルコムを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して クアルコムをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!