ServiceNowの主要統計

- 52週レンジ~80ドルから207ドル

- 現在の株価: 91.49 ドル

- ストリートの平均ターゲット: ~$120

- TIKR 目標株価 (中位):~$229

- TIKRの年率IRR (中位):年率 ~22

- 2026年第1四半期のサブスクリプション収入: 36.7億ドル (前年同期比22%増)

- 2026年第1四半期の非GAAPベースの営業利益率:32

- 2026年度サブスクリプション売上高ガイダンス:157.4億ドル~157.8億ドル(~21%増)

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測で、NOWのようなお気に入りの銘柄を評価する >>>>>サービスナウ(ServiceNow)の第1四半期業績が好調な理由。

ServiceNowが第1四半期を上回るも株価が13%下落した理由

サービスナウの(NOW)4月22日に報告された2026年第1四半期決算は曖昧なものではなかった。サブスクリプション収入は36億7000万ドルで、前年同期比22%増。現在残っている履行義務(cRPO)は22.5%増の126億4000万ドル。

同社のAI製品群であるナウアシストの年間利用額が100万ドルを超える顧客数は、前年比で130%以上増加した。経営陣は通年のサブスクリプション売上高ガイダンスを中間値で2億500万ドル上方修正し、2026年のAI固有の売上高目標を10億ドルから15億ドルに引き上げた。株価は時間外取引で13%下落した。

この断絶は、2026年を通じてサービスナウに重くのしかかっている力学を反映している。市場は事業を疑問視しているのではない。エンタープライズ・ソフトウェアのバリュエーションが幅広く圧縮され、投資家がAI投資が持続的な収益につながることをより早く証明することを求めている今、その事業がどの程度の倍率に値するかを問うているのだ。

ビル・マクダーモット最高経営責任者(CEO)は電話会見で、「当社のAIの成長は当社の予想をはるかに上回っており、これまでで最も急成長しているエンタープライズ・ソフトウェア企業の1つとしての当社の地位を強化している」と率直に述べた。株価はそれに報いていない。

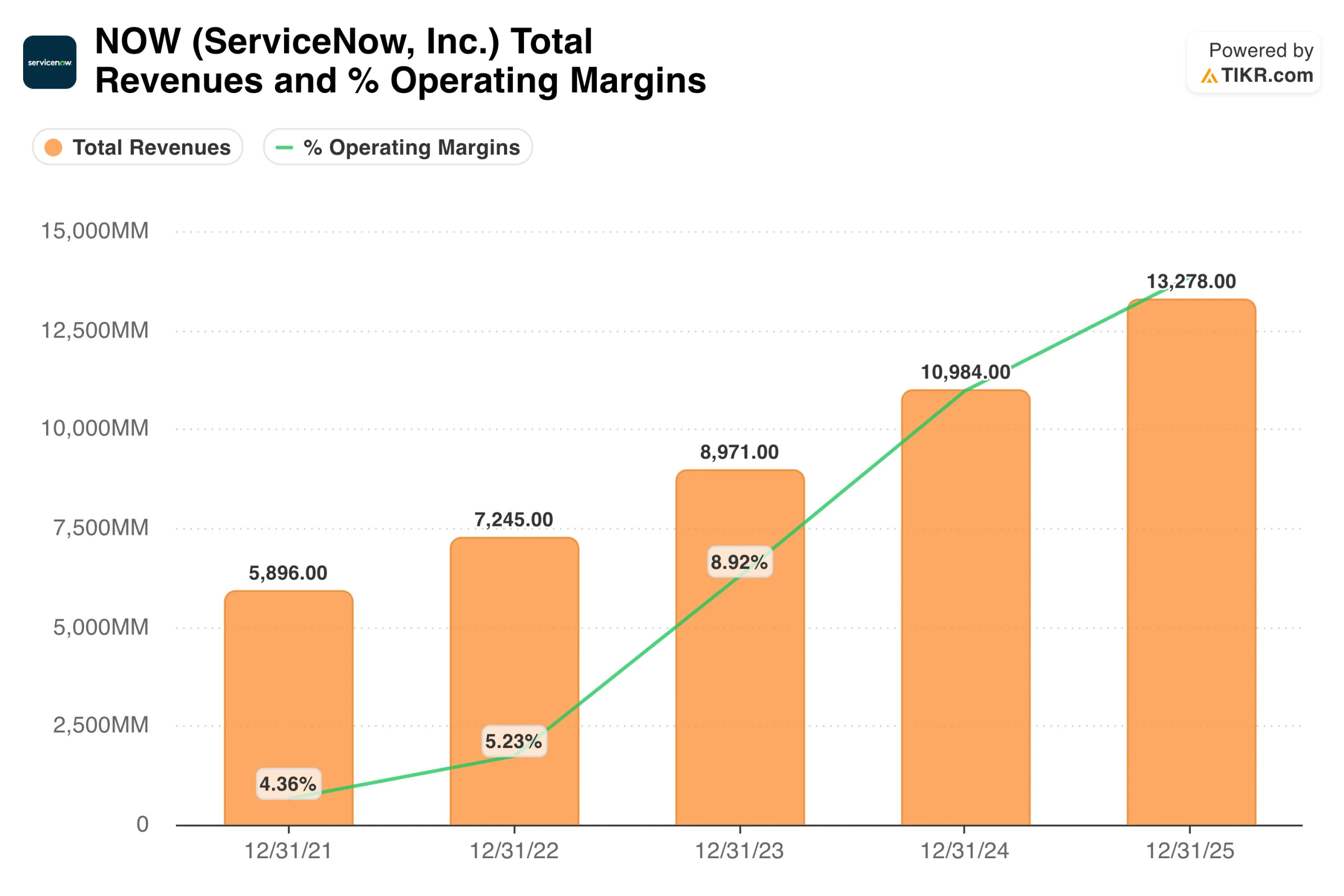

収益チャートは、一貫した複利効果がどのような規模であるかを示している。ServiceNowは2021年の59億ドルから2025年の133億ドルへと、4年間でほぼ倍増する一方、GAAPベースの営業利益率は終始順調に拡大した。

株式ベースの報酬を除いた非GAAPベースの営業利益率は32%である。この規模のソフトウェア・ビジネスで、年間22%の成長を続けながらこのレベルの収益性を維持する企業はほとんどない。マクダーモットはこれを「55の法則」と呼んでいる。つまり、収益成長率プラス非GAAPベースの営業利益率で、常に55を上回ることだ。

アナリストによるNOW株の成長予測と目標株価を見る(無料です!)>>>。

暴落にもかかわらずウォール街がNOWを見限らない理由

ストリート・コンセンサスは依然としてポジティブで、目標株価は110ドルから130ドルあたりに集中しており、現在の水準からかなりの上昇を示唆している。目標株価の引き上げを躊躇しているのは、事業そのものに懐疑的なのではなく、圧縮に関する複数の懸念を反映している。

先週のKnowledge 2026からの製品の勢いは本物だ。サービスナウは、会話型AI、エンタープライズ検索、自律型ワークフロー、音声エージェントを組み合わせた統合AIエクスペリエンス「Otto」を発表した。同社はまた、IT、カスタマーサービス、セキュリティの分野でエンドツーエンドのエンタープライズ・タスクを実行できるAIスペシャリストを配置するAutonomous Workforceプラットフォームも発表した。

社内では、ServiceNowのエージェントは現在、従業員のITケースの90%を解決しており、人間のエージェントよりも99%速い。マクダーモット氏が繰り返し言及する競争力の源泉は、「コンテキスト・エンジン」である。22年にわたる企業のワークフローデータは、AIによるアクションを特定のビジネスルールやガバナンス要件に基づかせるものであり、単体の大規模言語モデルでは単純に再現することはできない。

EPSの軌跡が語るServiceNowの収益力

ServiceNowの正規化EPSは、2021年の1.18ドルから2025年には3.51ドルへと、年複利で約24%増加した。コンセンサスでは、2026年に4ドル前後、2027年に5ドル前後、2028年に6ドル前後、2030年には9ドルに近づくと予測している。このグラフには収益の落ち込みも、ガイダンスの引き下げも、前年比の圧縮もない。株価が逆方向に動いたとしても、線は一貫して上昇している。

この乖離は、サービスナウの投資案件における中心的な緊張要因である。同事業は年率約20%で利益を伸ばしている。株価が再格下げされているのは、市場が1年前よりも利益1ドル当たりの支払いを減らしているためだ。この倍率の縮小が一巡したかどうかが、最も重要な変数である。

現在のエントリーポイントでTIKRモデルが示唆するもの

TIKRモデルは、ミッドケースで1株あたり約229ドルをターゲットとしており、約4.6年間で約150%、または毎年約22%のトータルリターンを意味します。

このモデルでは、年率約16%の収益成長率を採用しており、サービスナウが達成したばかりの22%や、経営陣が提示した通期ガイダンスの21%を大幅に下回っている。純利益率は約32%で、現在の非GAAPベースの業績とほぼ同じです。

これらは決して楽観的な前提ではなく、現在の事業展開にほぼ沿ったものであり、これを前向きに適用したものである。ハイケースでは、2035年までに約590ドルを見込んでいる。低いケースでも310ドル前後を目標としている。この結果レンジは、現在の価格から大きく上昇に偏っている。

NOWのケース:ワークフローの固定化、AIの収益化、300億ドルの収益目標

ワークフローのロックインは構造的なものだ。ServiceNowは、大企業がIT、人事、カスタマーサービス、セキュリティ業務を管理する方法の中心に位置している。ServiceNowを置き換えることは、ソフトウェアの入れ替えではなく、数年にわたる運用の中断である。その粘着性は、歴史的に98%以上の総保持率を生み出してきた。

ナウ・アシストはすでに測定可能な規模の収益を生み出しており、AI ACVは前年比130%増、2026年の目標修正額は15億ドルで、これは予測ではなく、すでに締結された契約を反映している。経営陣は、ナウアシストを個別のアドオンとして販売するのではなく、すべてのSKUに組み込んでいるため、すべての更新と拡張にはAIの収益化が含まれている。

経営陣は保守的な目標として、2030年までにサブスクリプション収入300億ドルを掲げている。2025年に133億ドルであるため、この数字に到達するには年率約18%の成長が必要であり、現在の軌道はその計算を裏付けている。

リスク多重圧縮、統合コスト、クリアすべき高いハードル

多重圧縮はまだ終わっていないかもしれない。ServiceNowは、40%下落した後でも、より広範なソフトウェア・セクターに対してプレミアムで取引されており、エンタープライズ・ソフトウェアのバリュエーションが縮小し続ければ、株価は実行に関係なく圧力下に置かれ続ける可能性がある。

Armisの買収はまた、2026年までの短期的なマージンの逆風をもたらし、2027年には正常化が予想される。四半期ごとにマージンが精査されるこの銘柄にとっては、感応度の高いウィンドウとなる。

また、現在のバリュエーションは、AIの収益が加速するまでの長い道のりを織り込んでいる。大型案件の成約が減速したり、企業のAI支出へのコミットメントが鈍化したりすると、倍率に組み込まれたプレミアムの正当化が難しくなる。

NOWは91ドルで買う価値があるか?

サービスナウは、10年以上にわたり毎年20%超の売上高を計上し、非GAAPベースの営業利益率は30%超を維持し、同業他社に取って代わることが本当に難しいプラットフォームを構築してきた。現在の暴落は、これらの事実を何ら変えていない。

年率約22%で約229ドルというTIKRのミッドケース・ターゲットは、同社が実際に提供しているものと比べて保守的な仮定に基づいて構築された、現在の価格における大型ソフトウェアで最も説得力のあるリターン・プロファイルの1つである。EPSの軌跡は、1.18ドルから2030年までに8.66ドルと推定されるまで途切れることなく複利で推移しており、根本的なビジネスが株価の下落に気づいていないことを示唆している。

問題は忍耐である。サービスナウは絶対額で見れば決して割安ではなく、回復する前に倍率が下がり続ける可能性もある。しかし、3年から5年の視野を持つ投資家にとって、持続的な成長、契約データですでに現れているAIの収益化、そして1年前より40%低いエントリーポイントという組み合わせは、質の高いソフトウェアでは見つけるのが難しい設定だ。

アナリストによるNOW株の成長予測と目標株価を見る(無料です!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を購入しているかを見ることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!