主な統計

- 現在価格:41ドル(2026年5月12日、+28.56)

- 2026年第1四半期:売上高$14.2億(前年同期比+11)

- 2026年第1四半期純利益:80.7百万ドル(前年同期比52.3百万ドル増)

- 2026年第1四半期:調整後EBITDA:1億7,040万ドル(前年同期比75%増)

- 2026年第1四半期の希薄化後EPS:0.50ドル(前年同期:0.17ドル)

- 2026年度通期売上高ガイダンス:56.5億ドル~57.5億ドル(再確認)

- 2026年通期調整後EBITDAガイダンス:6億500万ドルから6億2500万ドル(すべてのレベルで5000万ドル引き上げ)

- TIKRモデル目標株価 (Mid): 34ドル

- インプライド・ダウンサイド: 5.6年間で (17%)

PACSグループ株価、第1四半期決算の好結果を受けて29%急騰:実際の数字は何を示しているのか

PACS Group株(PACS) の2026年第1四半期の売上は前年同期比11%増の$14.2億、調整後EBITDAは75%増の$170.4M。

希薄化後EPSは$0.50となり、前年同期の$0.17から増加した、と第1四半期決算説明会でキャリー・ヘンドリクソン最高財務責任者(CFO)が述べた。

EBITDAの結果には、カリフォルニア州のWorkforce and Quality Incentive Program(WQIP)による正味利益約1,630万ドルが含まれている。

第1四半期の決算説明会でヘンドリクソンは、WQIPの恩恵を除いても、調整後EBITDAは前年同期比で5,700万ドル増加したと述べた。

2026年第1四半期に受領したWQIPの支払いは、2024年のプログラム年度に関連する最後のもので、2025年のプログラム年度からの追加支払いはまだ2回予想されているが、経営陣は時期と金額が不確実なため、いずれもガイダンスから除外した。

ヘンドリクソンは第1四半期決算説明会で、ポートフォリオ全体の稼働率は90.9%で、前年同期は89.2%であったのに対し、業界平均は約79%であったと述べた。

スキルドミックスは30.5%に改善し、前年同期比で90ベーシスポイント上昇した。

成熟した施設の稼働率は94.8%で、熟練者比率は33%であった。一方、立ち上がりつつある施設の稼働率は平均88.9%で、熟練者比率は成熟した業績水準に進むにつれて改善し続けている。

ヘンドリクソンは第1四半期決算説明会で、サービス費用は前年同期比5%増の10億7,000万ドルで、売上高が11%増であったことから、プラットフォームに組み込まれた営業レバレッジが実証されたと述べた。

経営陣は、2026年通年の調整後EBITDAガイダンスを、すべてのレベルで5,000万ドル上方修正し、6億500万ドルから6億2,500万ドルとした。

通年の売上高ガイダンスは、買収による売上高約1億2,000万ドルを織り込んでいたにもかかわらず、56億5,000万ドルから57億5,000万ドルと再確認された。

取締役会は2億5,000万ドルの自社株買戻しを承認し、期限を定めず、特定の金額を買い戻す義務を負わない追加の資本配分手段を提供した。

PACSグループはまた、当四半期中に戦略的不動産投資に8,650万ドルを投じ、事業展開地域内での所有権拡大という長期的アプローチに合致させる一方、約8億ドルの利用可能流動性とわずか0.1倍の純レバレッジで当四半期を終えた。

同社は、管理者研修プログラムに現在40名の管理者が登録していることを明らかにした。これは、経営陣がこれまでの決算説明会で報告した中で最多の人数であり、継続的な買収活動の準備を反映していると述べた。

2026年第1四半期末時点で、222の施設がCMSの品質評価で4つ星または5つ星を獲得しており、2025年末時点の207施設から増加している。

財務報告に係る内部統制における以前に開示された重要な弱点の是正は継続中であり、経営陣は2026年に大幅な進捗を見込んでいる。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

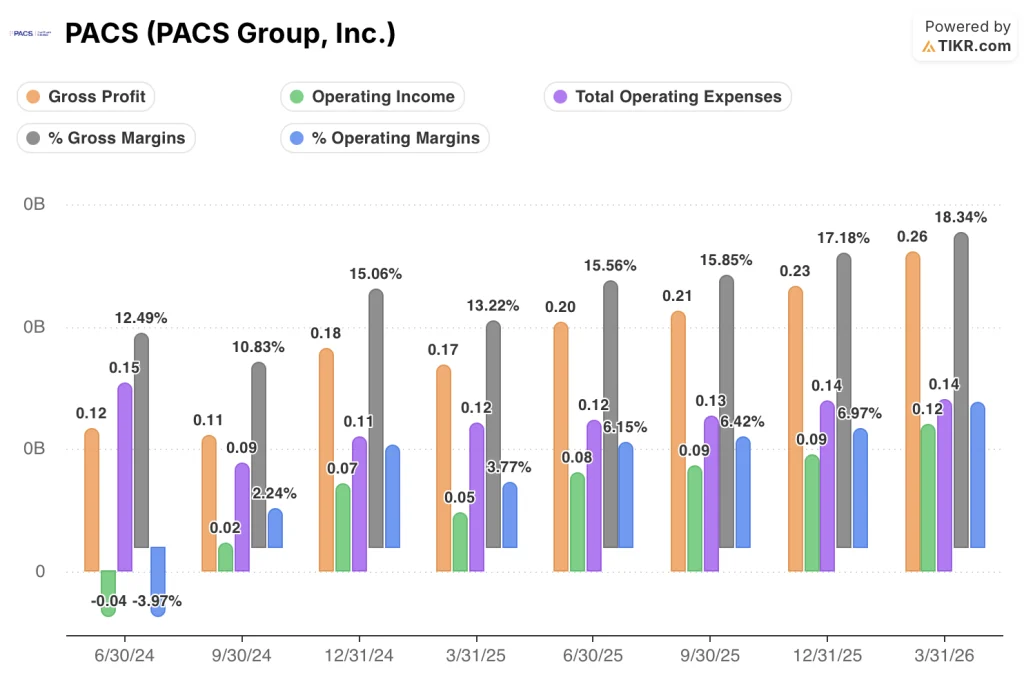

PACS Group株:損益計算書が示すもの

PACS Group株の損益計算書は、過去1年間、営業レバレッジが四半期ごとに改善し、利益率の拡大を明確に物語っている。

売上総利益率は2025年第1四半期の13.2%から2026年第1四半期には18.3%に拡大し、4四半期で510ベーシスポイント改善した。

売上総利益は2025年第1四半期の1億7,000万ドルから2026年第1四半期には2億6,000万ドルと、前年同期比で54%増加した。

売上総利益率は 2025 年第 2 四半期の 15.6%、第 3 四半期の 15.8%、第 4 四半期の 17.2%、そして 2026 年第 1 四半期の 18.3%と推移している。

営業利益は2025年第1四半期の5,000万ドルから2026年第1四半期には1億2,000万ドルへと前年同期比149%増となった。

営業利益率も同様で、2025年第1四半期は3.8%、第2四半期は6.1%、第3四半期は6.4%、第4四半期は7%、2026年第1四半期は8.5%であった。

総営業費用は前年同期比で約5.8%増加したが、売上高は11%増加した。

PACSグループの株価NTM P/E の歴史

PACS Group の株価は現在、NTM 収益の18.40倍で取引されており、過去の平均値12.11倍を大きく上回っている。

この倍率は2025年のほとんどの期間、6倍から8倍の間で推移していたが、2025年後半にプラットフォームの営業レバレッジが損益計算書で目に見えるようになったため、急激に再評価された。

この再格付けは現在価格に織り込まれており、まさにTIKRモデルが年率(5.2%)で想定する圧縮要因となっている。

平均12.11倍に対して18.40倍と、PACS Groupの株価は正規化ベースでは割安ではなく、モデルの圧縮想定は過去のレンジによって方向的に裏付けられている。

評価モデルは何を示しているか?

TIKRモデルは、PACS Groupの株価をミッドケースで33.88ドルとし、5.6年間で現在の株価41ドルから17.4%の下落を意味します。

ミッドケース・モデルでは、2025年から2035年までの売上高年平均成長率7.7%、純利益率5.6%を想定しており、予測期間中のPER圧縮率は年率(5.2%)となる。

第1四半期の好業績を受け、株価は1日で28%上昇し、中期目標株価を大幅に上回りました。これは、市場が中期目標株価を上回るか、モデルが想定するよりも早くマージンが成熟することを織り込んでいることを意味します。

第1四半期の業績は本物であったが、株価が29%も急騰したことは、すべての先見的想定がより高いハードルをクリアしなければならなくなったことを示唆している。

何がうまくいかなければならないか

- 284施設の既存店売上高が前年同期比8%増となったことは、買収による売上高ではなく、既存店業績が主な原動力であることを示しており、経営陣は通期売上高ガイダンスを$5.65B~$5.75Bと再確認した。

- 2024年の拡張から新たに7つの州にまたがる施設の稼働は、現在も成熟した稼働と熟練者構成のレベルに向かって進んでおり、追加のM&Aを必要としない構造的な収益成長の源泉となっている。

- 成熟した施設のスキルミックスは33%であり、経営陣は数百のマネージドケア契約をより高いレートで再交渉する能力を実証している。

- WQIPプログラムは第1四半期だけで1630万ドルのEBITDA増額を達成し、2025プログラム年度にはさらに2件の支払いが予定されており、経営陣は後継のカリフォルニア品質プログラムを積極的に提唱している。

まだ起こりうる問題

- TIKRモデルのミッドケースでは、満期時の純利益マージンが5.6%にとどまると想定されており、年率5.2%のPER圧縮が織り込まれている。

- 財務報告をめぐる内部統制の重要な弱点が未解決のままであり、17州にまたがる323の施設を管理する企業において、報告された数値の信頼性をめぐる継続的なリスクをもたらしている。

- 過去の四半期に開示された政府による調査は現在も継続中であり、経営陣は解決時期を予測できない。

- サービス原価は10億7,000万ドルで、すでに売上高の75%を占めており、カリフォルニア州やその他の高密度市場において人件費が加速すれば、現在の評価が求める利益率拡大軌道を圧迫する可能性がある。

売上高年平均成長率8.5%、純利益率5.8%と仮定したハイケース・シナリオでさえ、予測期間全体で36%のトータル・リターンをもたらす56ドルにしか達しない。

PACSグループの株価は41ドルで、ミッドケースでは年率4%のマイナスリターンとなる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

PACS Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PACS Group, Inc.の株を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

PACS Group, Inc.をあなたのレーダー上の他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。