主な統計

- 現在価格:~46ドル(2026年5月12日)

- 2026年第1四半期の売上高: 52億ドル(前年同期比67%増)

- 2026年第1四半期調整後EPS: 0.98ドル(前年同期比180%増)

- 2026年第1四半期:帰属EBITDA39億ドル(前年同期比115%増)

- 2026年第1四半期の帰属フリーキャッシュフロー: 12億ドル(前年同期比195%増)

- 2026年第2四半期の金生産量ガイダンス: 73万~77万オンス

- 通年の生産量ガイダンス: 変更なし

- TIKRのモデル目標株価:~66ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Barrick Mining Stock、金価格のレバレッジが効いて売上高が67%急増

バリック・マイニング株(ABX)の2026年第1四半期の収益は前年同期比67%増の52億ドルとなった。実現金価格が66%上昇したことと、オペレーションの改善が相まって、同社の最近の歴史の中でも最も好調な四半期となった。

調整後EPSは0.98ドルで、2025年第1四半期の0.35ドルから180%増加した。

帰属EBITDAは39億ドルに達し、前年同期の18億ドルから2倍以上に増加した。

マーク・ヒル社長兼最高経営責任者(CEO)は2026年第1四半期決算説明会で、金生産量は前年同期比4%増の71万9000オンスとなり、ガイダンスを上回ったと述べた。

北米は、ネバダ・ゴールド・マインとプエブロ・ビエホが前年同期比で成長し、帰属EBITDAの57%を占め、マージンは70%近くに達した。

バリックのマリ資産であるLoulo-Gounkotoは、ケア・アンド・メンテナンスからの復帰後、予定よりも早く立ち上がり、立ち上がり初期段階で既に帰属EBITDAに大きく貢献している、とヒルは言う。

第1四半期の銅生産量は49,000トンで、前年同期比11%の増加となった。

帰属フリーキャッシュフローは12億ドルに達し、前年同期比195%増となったと、2026年第1四半期決算説明会でシニアEVP兼CFOのヘレン・カイは述べた。

バリックは24億ドルのネットキャッシュで四半期を終えた。

取締役会は30億ドルの自社株買いを承認し、1株当たり0.175ドルの基本四半期配当は維持され、帰属フリー・キャッシュ・フローの50%を目標とする期末配当の上乗せが決定された。

第2四半期の金生産量は、第1四半期を上回る73万~77万オンスとなり、第3四半期と第4四半期にはさらなる増産が見込まれる。

ザンビアのルムワナ銅の拡張工事は予定より若干早く進み、2028年第1四半期までに20億ドルの当初予算内で拡張工場から最初の銅を生産することを目標としており、処理能力は年間2700万トンから5200万トンに増加し、銅生産量は年間11万7000トンから24万トンに倍増することを目標としている。

北米でのIPOは2026年末までに完了する予定であり、2026年第1四半期の決算説明会に出席した無名の役員によれば、夏の終わりまでには申請書類が公開され、秋には市場アクセスが可能になる見込みである。

ヒルによると、レコ・ディクは請負業者からの不可抗力通知とセキュリティ上の懸念を受けて12ヶ月の見直し中で、見直し期間中の保有コストは毎月約2,000万ドルに上るという。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認する - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → TIKRはこちら

バリック・マイニング株損益計算書が示すもの

損益計算書は、異例のスピードと規模でマージン拡大を物語っている。

2026年第1四半期の売上総利益率は60%に達し、2025年第1四半期の43%、2025年第2四半期の49%から上昇した。

2026年第1四半期の売上総利益は32億ドルで、前年の14億ドルから増加した。

2026年第1四半期の営業利益率は56%に達し、損益計算書に記載された8四半期で最高となり、2025年第1四半期の38%、2025年第3四半期の44%から上昇した。

営業利益は2025年第1四半期の12億ドルに対し、2026年第1四半期は29億ドルで、前年同期比147%の伸びとなった。

2025年第4四半期の絶対収益は60億ドルとさらに高かったが、2026年第1四半期の営業利益率は56%と第4四半期の53%を上回った。

2026年第1四半期の決算説明会での発言によると、彼女は、営業実績、コスト規律、ポートフォリオの最適化、資本効率のすべてが貢献し、収益の質が高い四半期であったと述べています。

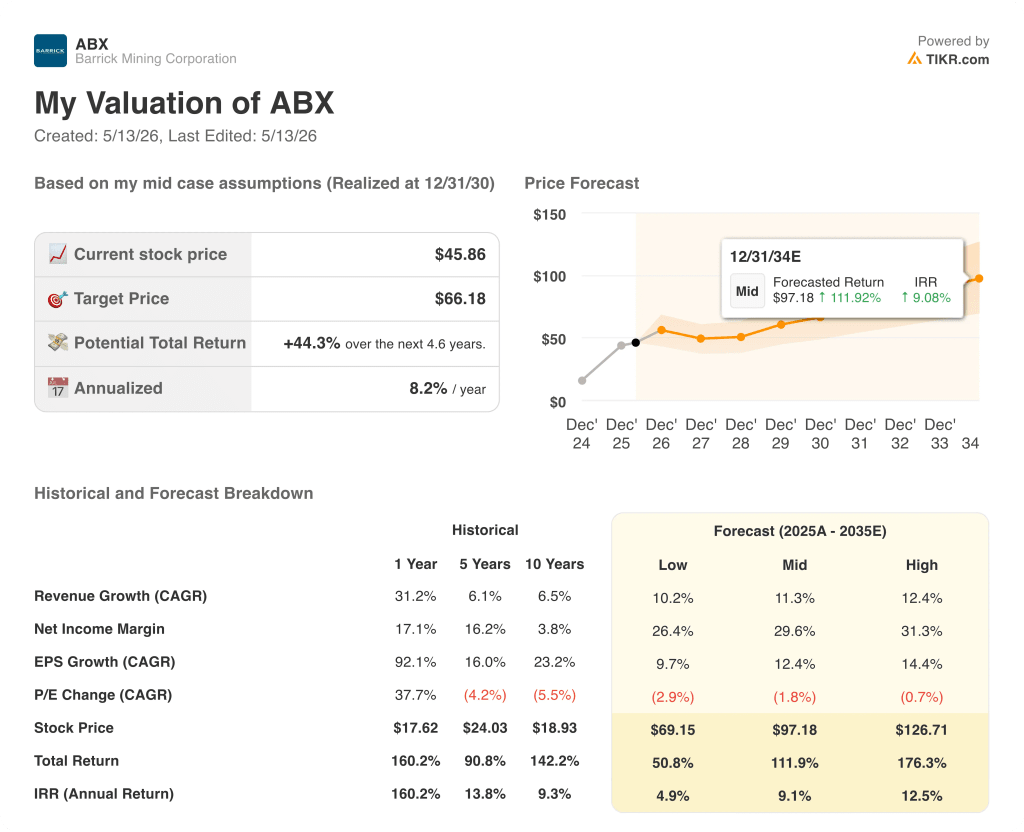

バリュエーション・モデルの評価

TIKRモデルは、バリック・マイニングの株価をミッドケースターゲット ~66ドルとし、約4.6年(年率8.2%)で現在の価格 ~46ドルから約44%の上昇を意味する。

ミッドケースでは、2035年までの売上高年平均成長率(CAGR) を11%、純利益率を~30%と想定している。

第1四半期の結果は、このマージン前提を直接裏付けるものである:1四半期のEBITDAマージン75%、営業利益率56%は、金価格が順調に推移すれば、ポートフォリオが過去の平均を大幅に上回る収益性を維持できることを示している。

モデルにとってのリスクは、中位ケースのマージン ~30%は、金価格が数年間の予測ウィンドウを通じて広範 に支持され続けることを前提としていることである。

このモデルはまた、中期的なケースで年平均1.8% のPER圧縮の仮定を組み込んでいる。つまり、目標株価 ~66ドルは、倍率の拡大ではなく、小幅な倍率の縮小にもかかわ らず達成される。

バリック・マイニングの株価は、モデルが要求するマージンとキャッ シュ・フローの軌跡を検証する第1四半期を迎え、現在の価格での投資ケー スを強化している。

第1四半期の業績は好調だったが、バリック・マイニン グ株がTIKRモデル目標に到達するには、2つの大きな成長イ ニシアティブと史上初の北米IPOが同時に進行する時期に、複 雑な複数地域のポートフォリオで持続的な実行ができるかどうかに かかっている。

何がうまくいくべきか

- 2026年第1四半期の収益が67%増加したのは、実現金価格が66%上昇したことが一因であると、2026年第1四半期決算説明会のCaiは述べている。

- Loulo-Gounkotoのランプは、60万オンス以上のフル定常生産に到達する必要があります。

- ルムワナの20億ドルをかけた銅の拡張工事は、2028年第1四半期までに予定通り予算内で最初の銅を生産し、銅の生産量を11万7000トンから24万トンに倍増させなければならない。

- 北米でのIPOは、NGMやプエブロ・ビエホの操業に支障をきたすことなく2026年末までに完了し、ヒルが言うところの多大な株主価値を解き放たなければならない。

まだ起こりうる問題

- 請負業者からの不可抗力通知、パキスタンにおける未解決の安全保障上の懸念、12ヶ月の審査期間中の毎月の保有コスト~2,000万ドルが、資本配分の未解決の足かせとなる。

- 北米IPOの複雑さは些細なものではない:SECとTSXへの規制当局への提出、ニューモントとのFourmile包含交渉がまだ未解決であること、そして年末の期限は遅延の余地をほとんど残さない。

- バリックの第1四半期の金生産量71万9,000オ ンスは、2025年第4四半期に引き出されなかった NGM在庫によって部分的に押し上げられたとHill は述べている。

- マリのカントリーリスクは依然として活発:Loulo-Gounkotoの事業は第1四半期に影響を受けなかったものの、経営陣は年末まで露天採掘で請負業者の移行作業が活発であることを指摘し、主要な供給在庫の5ヶ月分が主なバッファとして挙げられている。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう

バリック・マイニング・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

バリック・マイニングの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、バリック・マイニングの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。