主な要点

- ブルーム・エナジー(BE)は2026年度第1四半期の売上高を前年同期比130.4%増の7億5100万ドルとし、その後2026年度通期の売上高成長見通しを上方修正した。

- 同社は2026年4月にオラクルとの提携を拡大し、AIデータセンター・インフラ向けに最大2.8ギガワットの燃料電池容量の導入を目指す。

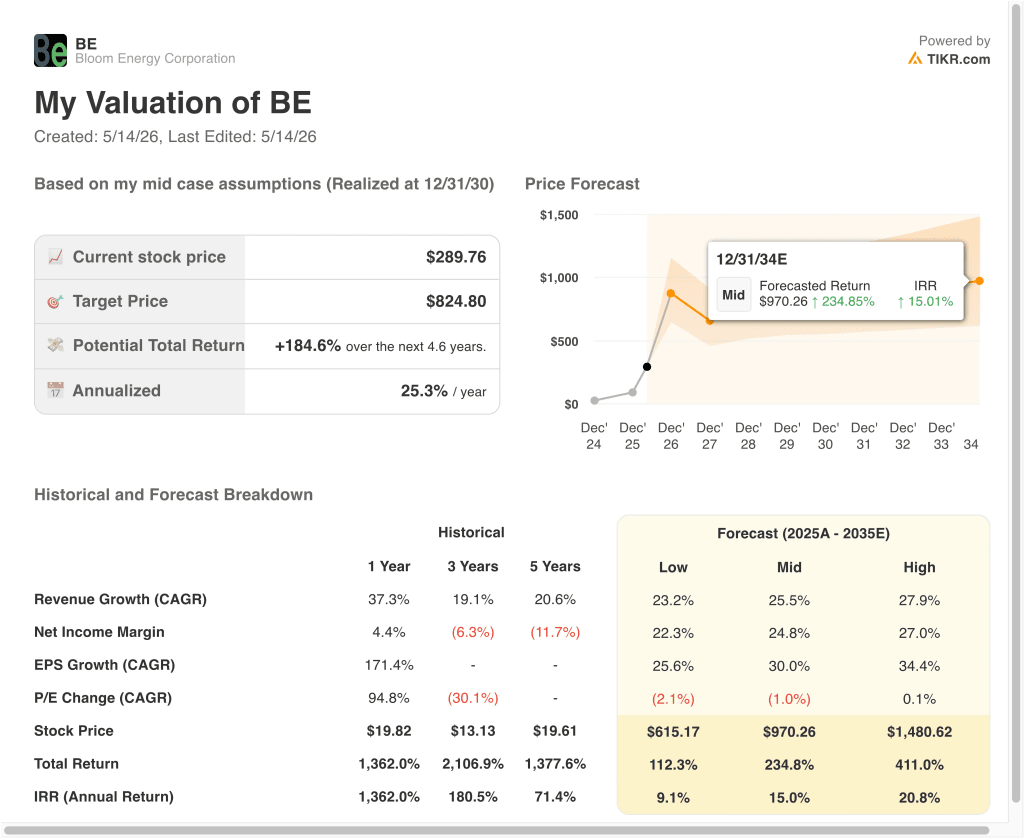

- BEの株価は、当社のバリュエーション前提に基づけば、2030年12月までに1株当たり825ドル程度に達する可能性がある。

- これは、今日の株価290ドルから約185%のトータル・リターンを意味し、今後4.6年間の年率リターンは25.3%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ブルーム・エナジー・コーポレーション (BE)は、昨年最も劇的なマーケット・ストーリーのひとつとなった。クリーンなオンサイト電力に対するAIデータセンターの爆発的な需要に後押しされ、株価は1,400%以上も急騰した。これらの固体酸化物燃料電池システムは、従来の電力網をバイパスして、燃焼せずに天然ガスや水素から直接発電する。

そのため、データセンター事業者は、ユーティリティ・グリッドの接続を待つことなく、必要な場所で信頼性の高い電力を供給できるこの技術を好んでいる。同社は、2026年度第1四半期の売上高を前年同期比130.4%増の7億5,100万ドル、純利益を7,070万ドルと発表した。その後、経営陣は2026年度通期の売上成長率ガイダンスを引き上げた。

最大のきっかけは、ブルームがオラクルとの提携を拡大したことだ。2026年4月、両社はオラクルのAIコンピューティング・インフラに電力を供給するため、最大2.8ギガワットの燃料電池システムを導入する計画を発表した。1ギガワットは従来の大規模発電所の出力にほぼ匹敵するため、2.8GWは莫大なコミットメントとなる。

しかし投資家は、2026年4月と5月にCOO、CLO、取締役を含む数名のインサイダーが相当量の株式を売却したことにも注目すべきだ。現在のストリート・コンセンサスの目標株価237ドルは、現在の株価290ドル前後を大きく下回っているため、アナリストはこの株価が異常な上昇を遂げた後、十分に評価されていると見ている。

広範なAIインフラ構築は加速し続けている。サンディスクは、2026年5月にウェスタンデジタルとシーゲイトに加わり、ストレージと電力におけるAI主導の強い需要を示している。しかし、ブルームが特に恩恵を受けるのは、データセンターが混雑した電力網を迂回する電力をますます必要としているからだ。

ブルーム・エナジー株が、AIインフラ・パートナーシップの規模が計画通り拡大すれば、長期的に強力なリターンをもたらす可能性があるが、目先の買い手は現在の価格では上値が限られている理由はここにある。

BE株のモデルによる分析

我々は、AIデータセンターへの燃料電池導入の拡大、オラクルとハイパースケーラーとのパートナーシップの拡大、生産量の拡大に伴う営業利益率の改善に基づき、Bloom Energy株の上昇可能性を分析した。

年間収益成長率37.3%、営業利益率10.0%、正規化PER倍率125.6倍という予測に基づき、ブルーム・エナジー株は1株当たり290ドルから322ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.6年間で、11%のトータル・リターン、年率4%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができる。

以下は、BE株で使用したものである:

1.収益成長率37.3%

ブルーム・エナジーの2026年度第1四半期の売上高は、AIデータセンター顧客全体での急速な燃料電池導入を反映して130.4%急増した。オラクルとの契約だけでも最大2.8GWの容量を目標としており、コミットされたパイプラインは相当なものだ。また、データセンターがグリッドバイパスの電力ソリューションを求める傾向は、業界全体で加速している。

しかし、3桁成長を維持することは本質的に困難であり、プロジェクトベースの収益は四半期ごとに大きく変動する可能性がある。アナリストのコンセンサス予想に基づき、当社は37.3%の売上成長率予想を採用した。これは、この規模での実行リスクを認識しつつも、同社のバックログ拡大を反映したものである。

また、AIインフラ需要が当面減速する兆しがないことから、1年間の売上高年平均成長率37.3%も合理的なフォワードアンカーとなる。

2.営業利益率10%

ブルーム・エナジーのLTM EBITマージン7.3%は、製造能力と販売インフラを拡大中の事業を反映している。売上総利益率30.1%は、ユニット・エコノミクスの改善を示しているが、エンジニアリングと生産能力に多額の投資を行っているため、営業費用は高止まりしている。

アナリストのコンセンサス予想に基づき、営業利益率の目標を10.0%とした。これは、ブルームが生産量を増やし、コスト構造を活用し始めるにつれて改善が見込まれることを反映したものである。しかし、この目標を達成するには、持続的な増収と規律あるコスト管理が必要となる。

また、この目標マージンは、ブルームが歴史的に営業利益率がゼロに近いかマイナスの状態で経営されてきたこと、持続可能な2桁のマージンへの道筋は実行リスクがないわけではないことも認識している。

3.出口PER倍率:125.6倍

ブルーム・エナジーは現在、約126倍の予想PERで取引されている。これは、AI燃料電池の導入が拡大し、今後数年間でマージンが大幅に改善するにつれ、収益が急拡大するという市場の期待を反映している。

アナリストのコンセンサス予想に基づき、当社は出口PER125.6倍を維持したが、これは成長段階のバリュエーションであり、AIインフラ支出の減速があれば、この倍率が大幅に圧縮される可能性があることを認識している。

つまり、目先の買い手は、現在の価格における中心的なリスクである、規模がまだ具体化していない長期的な収益軌道に対して実質的に対価を支払っていることになる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2034年までのBE株のさまざまなシナリオは、AIデータセンターの展開ペース、営業利益率の改善、エネルギー・インフラ市場の競争力学に基づいて、さまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:AIの導入ペースが鈍化し、利益率に逆風が吹くため、収益成長は限定的 → 年間9.1%のリターン

- ミッドケース:オラクルとハイパースケーラのパートナーシップが期待通りに拡大し、マージンが着実に改善 → 年間15.0%のリターン

- ハイケース:ハイパースケーラの急速な導入と大幅なマージン拡大により、収益成長が加速 → 年間 20.8%のリターン

今後、ブルーム・エナジーの株価パフォーマンスは、大規模なAIインフラへのコミットメントが安定した収益拡大につながるかどうかにかかっている。短期モデルでは、現在価格からの年率リターンは4%に過ぎない。

しかし、AIのエネルギー・インフラ構築はまだ初期段階にあると考える、より長い視野を持つ投資家は、2034年までの中・高位シナリオに説得力を感じるかもしれない。

アナリストがBE株について今どう考えているかを見る(TIKRで無料) >>

ブルーム・エナジー・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

BEを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはBEを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!