プロロジスの主要統計

- 52週レンジ: $103 to $145

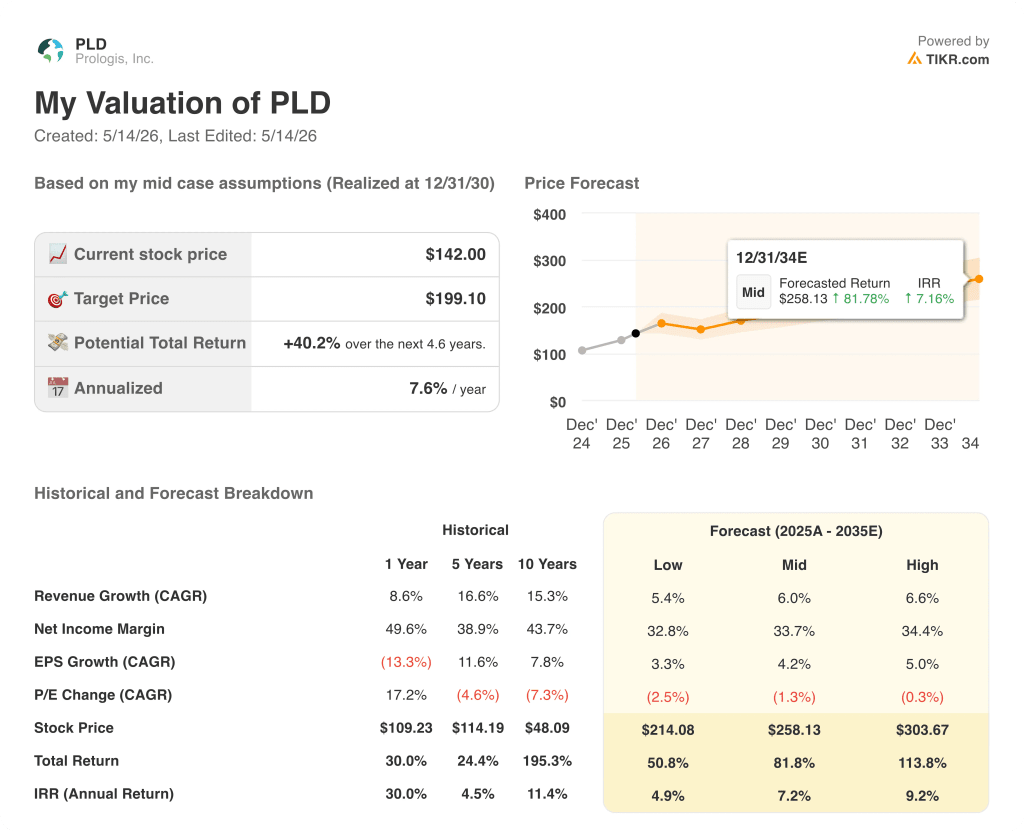

- 現在の株価: 142ドル

- ストリートの平均ターゲット: 151ドル

- ストリート・ハイ・ターゲット:165ドル

- アナリストのコンセンサス: 買い 10 / アウトパフォーム 4 / ホールド 9 / 意見なし 1

- TIKRモデル目標株価(2030年12月):$199

何が起きたか?

世界20カ国に13億平方フィートを有する世界最大の物流不動産投資信託であるプロロジス(PLD)は、2026年第1四半期に記録的な好決算を発表し、プロロジスの株価を52週高値145.44ドルまであと一歩のところまで押し上げた。

同社は、第1四半期のコアFFO(営業からの資金、標準的なREITの収益指標)を1株当たり1.50ドルとし、アナリスト予想の1.49ドルを上回った。

当四半期中に開始されたリースの純実効賃料変動率は31.9%、稼働率は95.3%で終了し、経営陣は通期の平均稼働率見通しを95.00%から95.75%に引き上げた。

ダン・レター最高経営責任者(CEO)は2026年第1四半期決算説明会で、「13億ドルのビルド・トゥ・スーツの開発着手によりデータセンター・プラットフォームも前進させ、デジタル・インフラとエネルギーを拡大し、次の成長段階をサポートする」と述べ、同社の最も注目される新たな収益源となったものと業績を直接結びつけた。

プロロジスはまた、シンガポールの政府系ファンドGICおよびカナダの年金基金La Caisseと16億ドルの新たなジョイントベンチャーコミットメントを締結し、米国および欧州のロジスティクスにおける戦略的資本パートナーを追加した。

ティム・アーント最高財務責任者(CFO)は決算説明会で、今後3年間に提供可能なすべてのメガワットがハイパースケーラの顧客と活発に協議中であることを確認した。

プロロジスの株価は現在、通期のコアFFOガイダンスを1株当たり6.07ドルから6.23ドルとしており、中間値はコンセンサスを1セント上回る6.14ドルとなっている。

プロロジスは記録的なリース成約を達成し、通期ガイダンスを引き上げたばかりだ。TIKRでPLDの次回のアナリストによるアップグレードや目標株価の修正を無料で追跡できます。

PLD株に対するウォール街の見方

プロロジスの株価は、2026年後半にリースの変遷を迎えるが、それはもはや机上の空論ではない。過去6四半期のうち3四半期が過去最高記録を更新し、パイプラインは6400万平方フィートの成約を吸収したにもかかわらず、第1四半期を最高値で終えた。

2025年第3四半期実績のEBITDAは15.4億ドルで前年同期比7.4%増、2026年第1四半期実績のEBITDAは15.6億ドルで同6.3%増、コンセンサス予想では2026年第2四半期のEBITDAは16.7億ドル程度となり、稼働率の回復が賃料に反映されるため10%程度の成長となる。

BMOは5月、プロロジス株をアウトパフォームに格上げし、目標株価は162ドルとした。

このレンジは、データセンターの収益化に関する2つの異なる見解にほぼ完全に一致する。すなわち、ロジスティクスの回復が目先の収益における唯一の真のストーリーと見るベア派と、データセンターの年間売却益が今後5年間で約4億ドル、次の5年間で9億ドル超に拡大するとのBofAのブル派である。

ティム・アーント最高財務責任者(CFO)が、スポット賃料で約7億5,000万ドルのNOIと定量化した、17%の組み込みリースの時価評価は、プロロジスがキャッシュフローを拡大するために単一の新規テナントを必要としないことを意味する。

ロジスティクスの回復が停滞したり、関税に起因する需要の不確実性が2026年後半に波及した場合、再リーススプレッドが縮小し、既存店NOIの伸びがガイダンスの範囲である4.75%から5.5%を下回る可能性がある。

次に注目すべきは2026年第2四半期の1株当たりコアFFOで、コンセンサスは1.56ドル前後となっている。この水準以上であれば、データセンターのビークル発表と相まって、プロロジスの株価とアナリストのターゲット上限である162ドルとの差は縮まるだろう。

バリュエーション・モデルの評価は?

TIKRモデルは、PLDを2030年12月までに199.10ドルという中位ケースの目標株価に設定し、中位ケースの売上高年平均成長率(CAGR)を約6%、純利益マージンを約34%に安定させると仮定している。

中位ケースの本源的価値199ドル、高位ケースの本源的価値304ドルに対す る現在価格142ドルで、EBITDA成長率は、エンベデッドレントのマ ーク・トゥ・マーケットが流入し始める2026年に約10%へと再加速す ることから、プロロジスの株価は、数年の時間軸で運用する忍耐強い資本にとっ て割安に見える。

プロロジスの5.6ギガワットのデータセンター・パワー・パイプラインを、市場がその価値を評価する前に、耐久性のある第3の収益エンジンに転換できるか、それとも物流回復だけで、より遅いペースで公正価値まで株価を運ぶことができるか。

チャンス

- 17%の組み込みリースの時価評価額は、スポット賃料で約7億5,000万ドルのNOIに相当する。

- データセンターのパイプラインは、1メガワットあたり300万ドルという保守的な電力シェル形式の下でも、150億ドルを超える潜在的な投資基盤に相当し、BofAはデータセンターの売却益が10年以内に年間9億ドル以上に達するとのモデルを示している。

- プロロジスは2026年の開発開始ガイダンスを45億ドルから55億ドルに引き上げ、約40%をデータセンターのビルド・トゥ・スーツに割り当て、今後の収益構成をより利益率の高いものにする。

- 過去6四半期で3件のリース記録を更新し、提案パイプラインは過去最高水準に補充され、大型スペースは全世界で98%がリースされていることから、稼働率の回復は循環的なものではなく、構造的に進行していることがわかる。

- A2/A格付けのバランスシートは67億ドルの流動性を持ち、調整後EBITDAに対する有利子負債は4.8倍であるため、プロロジスは株式の希薄化を招くことなく、この増築を実行できる財務力を備えている。

リスク

- ポートフォリオの約20%を占める南カリフォルニアは、空室率がまだピークに達しておらず、少なくとも2027年前半までは米国の既存店成長指標の足かせとなる。

- データセンターのビークル構成は未発表のままであり、資本金形態が確定するまでは、約150億ドルの潜在的パイプライン価値が戦略的グレーゾーンにあり、株価は完全に値付けできない。

- EBITDAのコンセンサス予想では、成長率は2026年半ばの10%前後から減速し、2027年半ばには5%前後になるとされている。

プロロジスは第1四半期の予想を上回り、ガイダンスを上方修正した。TIKRの機関投資家向けツールで、PLDのEV/EBITDAが過去のレンジと比較してどうなっているかを無料で見ることができる。

プロロジスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Prologis, Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、プロロジスを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。