キャピタル・ワン株式の主要統計

- 現在の株価: $183.71

- ストリート平均目標株価: ~$207

- TIKR 目標株価 (中位):~$308

- TIKR 年率 IRR (中位):年率 ~12

- 2026年第1四半期 純収入合計: $152.3億 (前年同期比 ~58%増、主にディスカバー)

- 2026年第1四半期の調整後EPS:4.42ドル(予想4.51ドルを下回る)

- 国内カード・チャージオフ率5.1%(前年同期比109bps低下)

- CET1資本比率:14.4

TIKRの新しいバリュエーション・モデル(無料)を使って、COFのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

GAAP 純利益が 80%減少する一方、本業は成長した理由

キャピタル・ワン(キャピタル・ワン)は、クレジットカード、自動車ローン、消費者向けバンキング・サービスを提供する銀行持株会社として運営されている。2026年にディスカバー・ファイナンシャルの買収を完了し、米国最大のクレジットカード発行会社となった。

この違いは、長期的な視点からは非常に重要である。レールを所有するということは、ディスカバー・ネットワークを経由するすべてのトランザクションのインターチェンジ・エコノミクスをより多く維持することを意味する。しかし、そこに至るまでには多大なコストがかかり、GAAPベースの業績にはそのコストが1ドル残らず反映されている。

純利益は移行を物語っている。キャピタル・ワンは2021年に123億9,000万ドルの純利益を上げ、大流行後の消費好調に乗ったが、その後、信用コストの正常化、金利上昇に伴う資金調達コストの上昇、ディスカバー統合費用の積み増しにより、収益は年々減少した。2025年にはGAAPベースの純利益は24億5,000万ドルまで落ち込んだ。これは、実際に大きく成長した企業において、4年間で80%の減少である。

重要なのは、買収に関連する調整を除いた正規化利益が大きく異なって見えることである。2026年第1四半期の調整後EPSが4.42ドルということは、GAAPに流れるパーチェス会計、無形資産償却、統合費用を除けば、年換算でおよそ60億ドルから70億ドルの収益力があることを意味する。キャピタル・ワンがGAAPベースで報告される業績と、実際の収益とのギャップは、キャピタル・ワンを理解する上で重要なポイントです。

アナリストによるCOF株の成長予測と目標株価を見る(無料です!) >>

第1四半期業績不振後のアナリストの見解

2026年第1四半期の決算は、表面的にはまちまちだった。売上高は152億3,000万ドルで、前年同期を58%上回ったが、その大部分はディスカバーのローン残高と関連収入を加えたことによるものだった。ディスカバーを除いた基礎的な収益は約7%増加した。調整後EPSは4.42ドルで、コンセンサス4.51ドルに約2%届かず、株価は時間外で下落した。

ストリートのコンセンサスは207ドル前後で、現在価格からの緩やかな上昇を示唆している。大半のアナリストは、今回のミスを、根本的なビジネスが悪化しているというシグナルではなく、統合のノイズと見ており、建設的な見方を続けている。リチャード・フェアバンク最高経営責任者(CEO)は電話会議で次のように述べた。ディスカバーとの統合は引き続き順調に進んでおり、私たちはこの画期的な買収から勢いを増し続けています。

統合スケジュールは、2027年上半期までの完了を目標としている。それまでは、前四半期比を難しくする調整が業績に含まれ続ける。

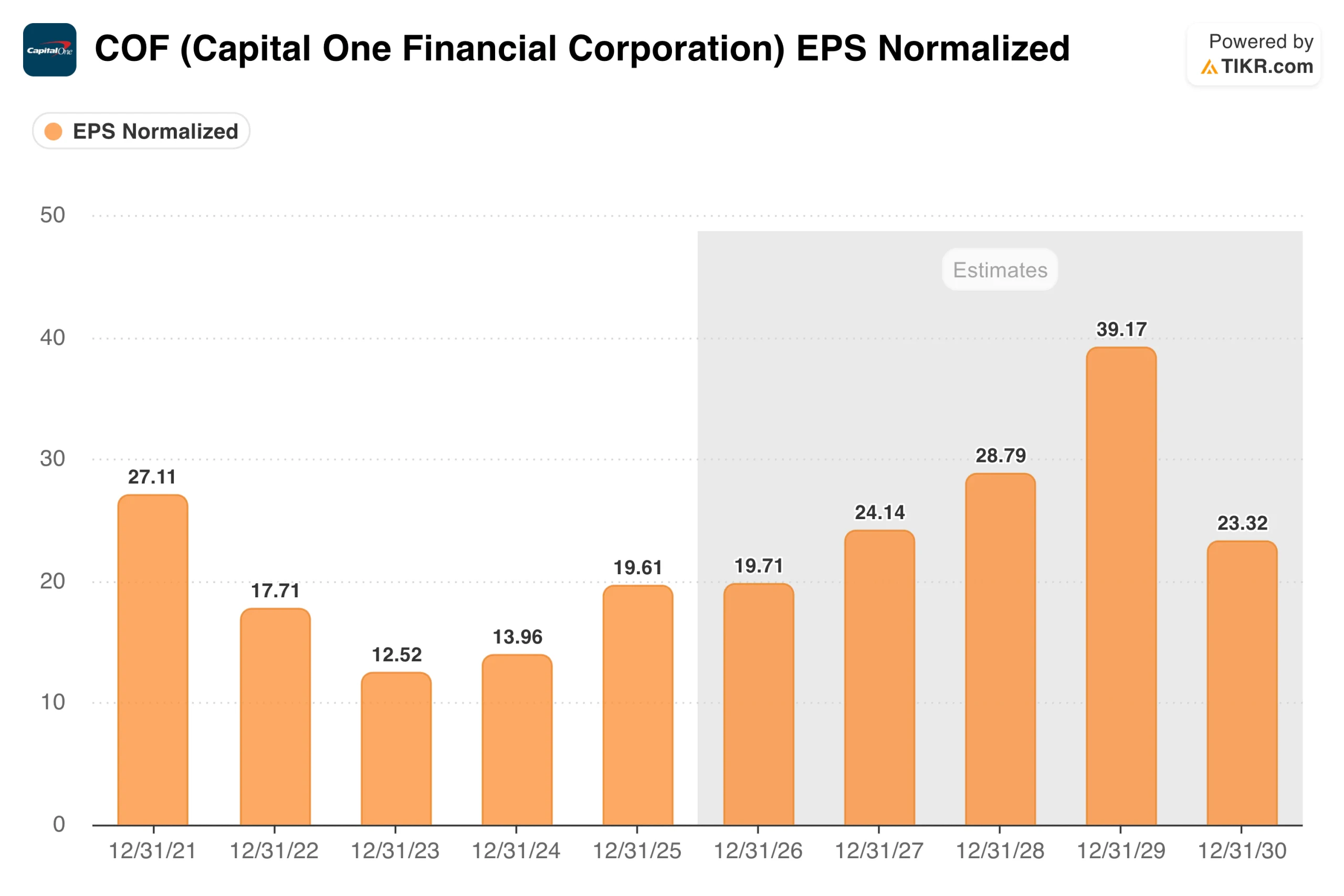

EPS 回復のスケジュール

ノーマライズドEPSのピークは2021年の27.11ドルで、2023年までは与信コストの上昇と金利環境の消化に伴い圧縮され、その後2024年に13.96ドル、2025年に19.61ドルと回復に転じる。コンセンサスではその後、統合コストが高止まりする2026年に20ドル前後、シナジー効果が顕在化し、償却が正常化する2027年に24ドル前後、2028年に29ドル前後へと大幅に上昇すると予想している。

2026年から2027年の段階が注目すべき重要な変曲点である。2026年から2027年にかけては、ディスカバー・テクノロジーへの転換による費用シナジーが現れ始め、すでに前年比109ベーシス・ポイント改善した国内カードの償却率がさらに正常化すると予想される。

経営陣が示したスケジュール通りにそうなれば、EPSの加速は現実のものとなり、現在の株価は、データの裏付けよりも悲観的なシナリオを価格設定しているように見える。

COFを即座に評価する(TIKRを使えば無料) >>>のように。

TIKRモデルが現在の株価で示唆すること

TIKRモデルは、ミッドケースで約308ドルをターゲットとし、約4.6年間で 約68%、年率約12%のトータルリターンを意味する。

このモデルは年率約6%の収益成長率を用いており、これはCapital OneのDiscover買収による影響を除いた基礎成長率とほぼ一致しています。純利益率約 21%は、統合コストの減少に伴い正常化した収益性を反映しています。EPS成長率は年率7%前後で、統合後の会社が定常状態に達するにつれて着実に複利効果を享受できる。

ロー・ケースは年率約6%で314ドル前後が目標。ハイケースは約412ドル。結果の幅は広く、これは大規模な統合と信用サイクルの真っ只中にある企業にとっては典型的なことだが、下限であっても、現在の価格から意味のある上昇を意味する。

COFのケース:ネットワーク経済、ダイレクトレール、進行中の信用サイクル

ディスカバー・ネットワークは、先のいずれの記事でも十分に定量化されていない長期的な価値ドライバーである。キャピタル・ワンがVisaやMastercardではなくディスカバー・ネットワークを経由して取引を行う場合、キャピタル・ワンはネットワークに支払われるはずのインターチェンジ・フィーを維持することができる。キャピタル・ワンでは、取引量は構造的に利益率の高いビジネスです。カード会員と加盟店の転換には時間がかかるが、まさに今、経営陣が取り組んでいることである。

国内カードの償却率は着実に改善している。2026年第1四半期に前年同期比で109ベーシス・ポイント低下したことは、意味のある動きである。キャピタル・ワンの収益力に対する市場の信頼が失われた主な理由は償却率であり、その方向性の改善はどの四半期の調整後EPSの数値よりも重要である。

キャピタル・ワンはまた、約45億ドルでBREXの買収を完了したばかりで、ビジネス支出にネットワークのリーチを拡大する商業決済プラットフォームを追加した。キャピタル・ワンはまた、約45億ドルでブレックスの買収を完了したばかりである。

リスクチャージオフ、統合の複雑さ、幅広い結果

最も重要なのは信用の質である。もし、国内の貸倒れ率の改善が止まったり、消費者の低迷を背景に再び加速したりすれば、EPSの回復スケジュールはずれ込み、どのようなモデルでも収益前提はすぐに下方修正される。消費者金融は、経済情勢に逆行するまでは、ほとんどの投資家が評価する以上に経済情勢に敏感である。

統合には2027年前半という期限がある。この間、四半期ごとに買収に関連した調整が行われ、根本的な収益が不明瞭になる。これは継続的なボラティリティを生み、ファンダメンタルズを明確に読み取ることを難しくする。

また、第1四半期直後に完了したブレックスの買収は、さらに新たなレイヤーを追加することになる。信用規律を維持しながら3つの大きな統合を同時に管理することは、どの経営陣にとっても実行リスクの高い環境だ。

COFは184ドルで買う価値があるか?

キャピタル・ワンは現在、単純に評価できる銘柄ではない。GAAPベースの数字は、深刻な問題を抱えている事業のように見える。正規化された数字は、コストはかかるが戦略的には健全な変革の最中にある事業のように見える。どちらのフレームがより正確なのかを見極めるのが仕事だ。

データが示しているのは、償却件数が改善していること、ディスカバーへの転換が予定通り進んでいること、経営陣が統合の反対側での収益力への期待を後退させていないことである。年率約12%で約308ドルというTIKR中間値は、統合が説明どおりに実行され、信用サイクルが協調するシナリオを反映している。これが、株価が取引される理由である。

ノイズに耐えて株価を維持しようとする投資家にとって、現在の株価は、株価の位置とモデルが示す株価の位置との間に大きなマージンを提供している。このギャップが縮まるかどうかは、最終的に統合が実現するかどうかで決まる。

アナリストによるCOF株の成長予測と目標株価を見る(無料です!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!