チャブ株式の主要統計

- 52週レンジ: $264 to $346

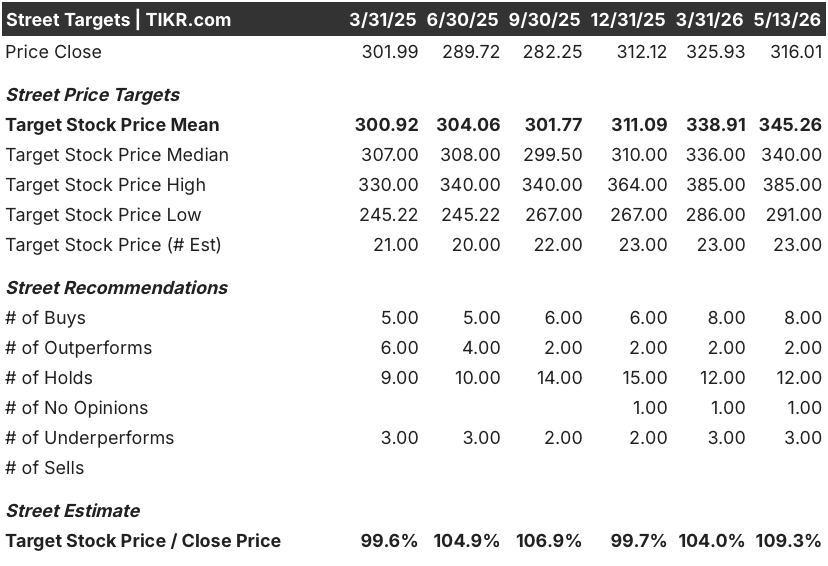

- 現在の株価: 316ドル

- ストリートの平均ターゲット: $345

- ストリート・ハイ・ターゲット:385ドル

- アナリストコンセンサス:買い 8 / アウトパフォーム 2 / ホールド 12 / 意見なし 1 / アンダーパフォーム 3

- TIKRモデル目標 (2030年12月):$

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

チャブ・リミテッド(CB)は世界最大の上場損害保険会社であり、54カ国で商業保険、個人保険、特殊保険などの保険料を扱っている。

同社が発表した2026年第1四半期の中核営業利益は27億ドル、1株当たり6.82ドルで、ストリート予想の6.61ドルを上回り、前年同期比85.3%増となった。

自然災害による損害の比較は厳しいものであったが、その裏付けとなる事業こそが真のストーリーであった。

キャタストロフを完全に除いたコア事業の営業利益は10.7%増、EPSは13.5%増となった。

正味収入保険料は10.7%増の140億1,000万ドルで、生命保険料は33%以上増加し、損害保険料は7.2%増加した。

エバン・グリーンバーグ最高経営責任者(CEO)は、この四半期を「素晴らしい年明けのスタート」と評し、2026年第1四半期の決算説明会では、チャブは引き続き「営業利益の力強い成長、EPSの2桁成長、そして最も重要な有形簿価の成長を生み出す能力に自信を持っている」と付け加えた。

その自信は無条件のものではない。

グリーンバーグは、シェアードおよびレイヤード市場における不動産価格の急速な軟化を指摘し、これらのセグメントにおける全体的な価格が第4四半期に約25%下落し、「30%に向かって加速している」と指摘した。

チャブの対応は意図的なもので、プライシングが不適切であると判断した大口契約のシェアード・プロパティとレイヤード・プロパティの相当部分を更新せず、引受の質を守るために自主的に縮小した。

このような意図的な削減を除けば、北米の商業保険料総額は7.7%増となった。この数値は見出しの伸び率を再検討するものであり、真の勢いがどこにあるかを示すものである。

投資面では、1,700億ドルの投資資産が前年の1,520億ドルから増加し、債券ポートフォリオの利回りが5.1%となったことに支えられて、調整後の正味投資利益は10%以上増加して18.4億ドルに達した。

ガルフ海運プログラムは、より長期のオプショナル・レイヤーを追加するものである:Chubb は、米国国際開発金融公社によるホルムズ海峡を通過する船舶を対象とする200 億ドルの海上再保険プランの主幹事保険会社であり、地政学的な状況により輸送船団の航行が許可された場合、保険料収入を生み出す可能性のあるプログラムである。

損害保険のコンバインド・レシオは84%で、前年の95.7%と比較すると、コンバインド・レシオは82.1%であり、引受規律を反映している。

一株当たりの有形簿価はすでに21.5%増加している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができます。

CB株に対するウォール街の見方

第1四半期の上振れにより、先行きの収益軌道はより高いベースで再設定され、13.5%のEPSという税引き前成長率により、前年同期比のノイズは基本的なテーゼとは無関係になる。

Chubbの第1四半期のEPSノーマライズドは6.82ドルで、山火事の影響を受けた前期から前年同期比85.3%増となり、ストリート予想の6.61ドルを3.2%上回った。通期ベースでは、第1四半期の好調なスタートに加え、異常気象前の成長率が上乗せされるため、コンセンサスは今後1年間のEPS成長率を約9%と見ている。

カバレッジは建設的で、「買い」8件、「アウトパフォーム」2件に対し、「ホールド」12件、「アンダーパフォーム」3件となっている。

目標株価の安値291ドルと高値385ドルの間のギャップは、不動産価格サイクルが意味のあるリザーブストレスを生じさせると予想する投資家と、チャブの規律ある非更新戦略がすでに帳簿に予防線を張っていると考える投資家との、真の議論を反映するのに十分な幅である。

グリーンバーグのEPSと有形簿価の2桁成長ガイダンスは、不動産市場の軟化にもかかわらず、経営陣が現在の事業環境は持続可能であると見ていることを示すものであり、この確信は第1四半期に計上された年率20.6%の中核的有形資本営業利益率によって補強されている。

重要なリスクは、第2 四半期または第3 四半期に、良好な損害比較を覆し、コンバインド・レシオを90% 以上に戻すような深刻な大災害が発生することである。

7月下旬に予想される2026年第2四半期の業績は、弱い前年同期比の追い風を受けずに10%超の損害保険料控除後の成長率を維持できるかどうかの最初のクリーンテストとなる。

バリュエーション・モデルの評価

TIKRモデルは、2030年までの売上高年平均成長率約4%、純利益率約21%への拡大、EPS年平均成長率約5%に基づき、チャブ株をミッドケースで430ドルとし、今後4.6年間のトータルリターンを約36%(年率約7%)としています。

316ドルという株価は、保険料の伸びが再加速せず、マージンも現在の水準から小幅にしか拡大しないと仮定した中位ケースの本源的価値に対して割安な水準にあり、グリーンバーグ氏自身が現在市場に入ってきている不十分な価格設定のペースを考えると、比較的短期間で修正されると予想している不動産価格サイクルを通して保有する意思のある投資家にとって、チャブ株は割安な水準にある。

すなわち、損害保険市場の軟化が、チャブがすでに撤退している大口共同保険やレイヤリング保険にとどまるのか、それとも競争圧力が、同社がプライシング・パワーを持つカジュアルティ保険やスペシャリティ保険に波及するのか、という点である。

強気のケース

- 2026年第1四半期の損害保険控除後のコア営業EPS は13.5% 増となり、キャタストロフとの比較とは無関係に根本的な収益エンジンが維持されていることが示された。

- チャブの北米の商業保険料は、意図的に更新しなかった大口契約を除けば7.7%の伸びを示 し、自主的な帳簿縮小が他における競争圧力の兆候ではないことを示している。

- 1,700億ドルの運用資産は、前年同期の1,520億ドルから増加し、債券ポートフォリオの利回りは5.1%、ニューマネー・レートは5.5%となり、保険引受サイクルに構造的に左右されない運用収益の追い風となった。

- 2026 年第 1 四半期の北米の損害保険料率は 9.6%上昇し、料率は 8.4%上昇、エクスポージャーは 1.1%増加した。

- 湾岸海上の再保険プログラムは、利益率の高いオプショナリティの保険料ストリームであり、既存のバランスシートを超える追加的な資本コミットメントは必要ない

ベア・ケース

- 北米のシェアード・レイヤーのプロパティ・プライシングは、2026 年第 1 四半期に 25%下落し、30%に向かって加速している。

- ロンドンのホールセール市場も急速に軟化しており、Chubb は同市場でのオープンマー ケット・ブックをすでに縮小しているため、北米の契約更改を見送ったことで解放された資本を、 同じように魅力的な市場に再配分する能力は限られている。

- コンセンサスEPS の予想では、2026 年半ばまでの連続EPS はほぼ横ばいで、2026 年第2 四半期と第3 四半期のNTM EPS は6.28~6.68 ドルと予想されている。

- 2026年第1 四半期の有形簿価成長率21.5% は、部分的には前年からのキャタストロフ損害の減少によるものであるが、2026年の大西洋のハリケーン・シーズンが活発であった場合には、このような非経常的な要因が持続しない可能性がある。

- フォワードPER の12 倍というエントリー・ポイントは、現在の軟化サイク ルが今後も続くことを前提としているが、グリーンバーグ自身のコメンタリ ーによれば、契約条件はすでに「マージン」で軟化しており、これは歴史的に は、より重大な悪化に先行する言葉である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

チャブ・リミテッドに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

チャブ リミテッドの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成し、レーダー上の他の銘柄と共にChubb Limitedを追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。