S&Pグローバル株の主要統計

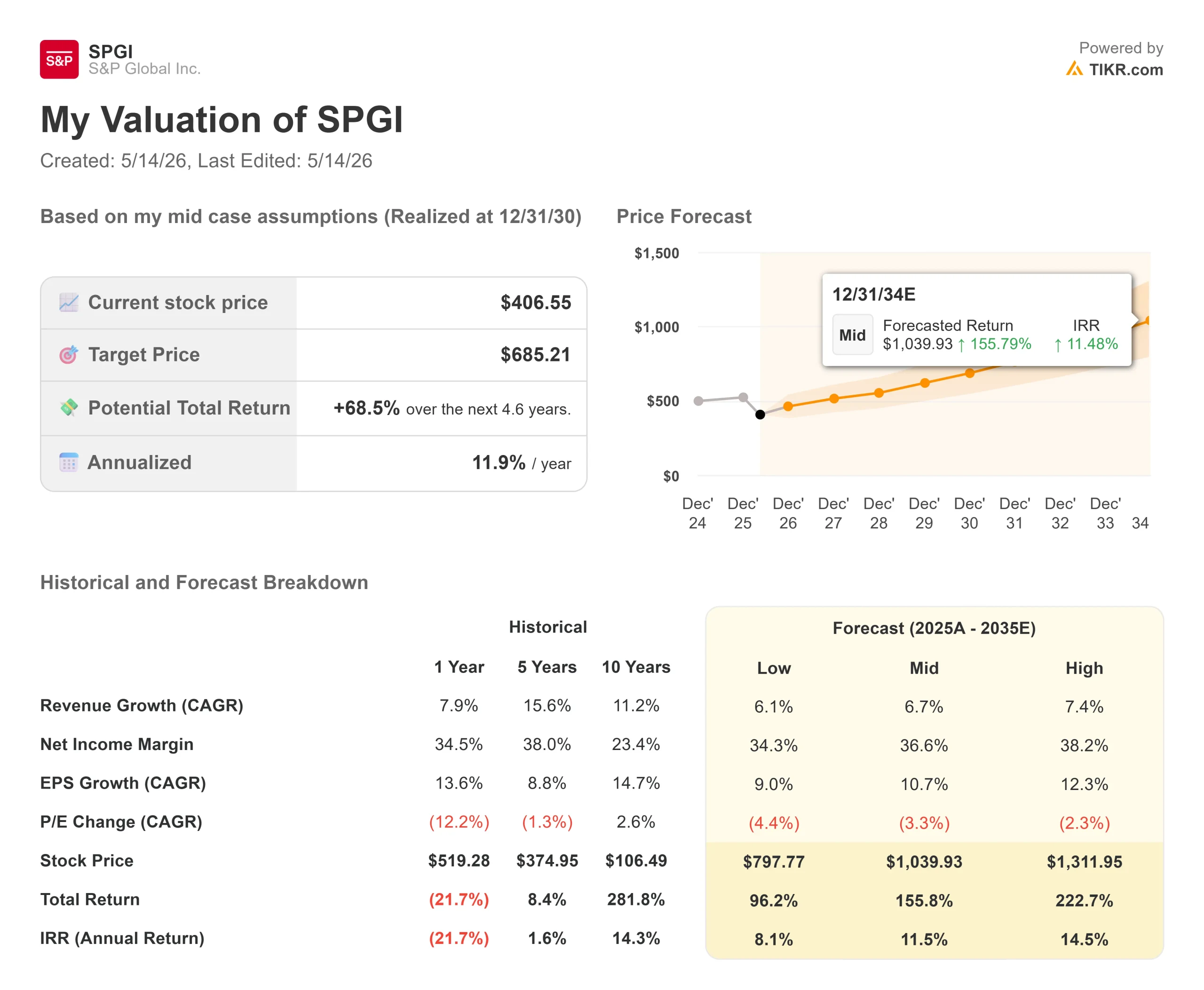

- 現在の株価: 406.55 ドル

- 目標株価(中位)~$685

- ストリート・ターゲット: ~$534

- トータルリターンの可能性~69%

- 年率IRR:~12% /年

- 収益反応:(0.06%) 2026年4月28日

- 最大ドローダウン:2026年2月11日に30.73

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

S&Pグローバル社 (SPGI)は 、5月13日に4.15%下落した。この日は、同社のモビリティ部門がニューヨークでインベスター・デイを開催し、モビリティ・グローバル社の独立公開会社としてのスピンオフ計画の概要を発表した翌日だった。

この反応は、この銘柄の2026年のパターンに合致している。SPGIは4月28日、2026年第1四半期の売上と利益の予想を上回ったが、株価はほとんど動かなかった。その前は、2026年のガイダンスがアナリスト予想を下回ったため、2月11日のピークから30.73%暴落した。現在株価は406.55ドルで、年初来で22%下落、52週高値579.05ドルから30%以上下落している。アナリスト25人のうち23人が「買い」または「アウトパフォーム」と評価し、ストリート・ターゲットの平均は534ドルで、現在の株価より約31%高い。

問題は単純だ:ファンダメンタルズに問題のある企業なのか、それとも市場が間違っているのか。インベスター・デイのデータは後者を示唆している。

市場が売ったもの、そしておそらく売るべきではなかった理由

5月12日のインベスター・デイは大げさなイベントではなかった。モビリティ・グローバルのCFO(最高財務責任者)に指名されたマット・カルデローンは、年間売上高17.5億ドル、調整後EBITDAマージン40%台、サブスクリプション売上高が全体の80%を超える事業を紹介した。同部門は、年間75%以上のフリーキャッシュフローを株主に還元することを目標としており、中期的な有機的成長目標は年間7.5%から10%である。

モビリティが弱いから分社化するのではない。単独でも十分に強いからこそ、分離されるのだ。分離後のS&Pグローバルは、格付け、マーケット・インテリジェンス、コモディティ・インサイト、インデックスを核とする、よりスリムな4セグメント企業となる。5月13日の売り越しは、ファンダメンタルズに対する評価ではなく、きっかけが去った後にトレーダーが手仕舞いしたように見える。

投資家が過小評価しているCARFAXの堀

モビリティの売上の65%を占めるCARFAXは、177,000のデータプロバイダーから入手した380億件の車両記録を持ち、毎日600万件の新しい記録を追加している。同社の車両履歴レポートは月に2,500万回以上閲覧されている。CarCareアプリは、米国とカナダで5,300万人の消費者が自分の車を積極的に管理している。

CARFAXのスコット・フレデリクス社長は、これを複製するのが難しい理由を次のように説明した。「これは、関係ごとに、ショップごとに、ディーラーごとに、警察機関ごとに、40年以上にわたって築き上げられた真実です。それを再現するのは難しい。

その結果、モビリティの収益の90%はこの独自のデータ資産からもたらされている。スイッチング・コストは構造的なものだ。モビリティの予測ツールを使用しているOEMは、何年にもわたる過去の決定を再検証することなく、簡単に移行することはできない。CARFAXをショールームに展示しているディーラーには、消費者がすでに名前を求めているブランドを置き換えるインセンティブはない。

モビリティの収益の残り35%であるB2Bセグメントは、年間6億ドル、82%がサブスクリプション収入で、世界のトップ40のOEMすべてをカバーしている。モビリティ・ビジネス・ソリューションズのジョー・ラフェール社長は、「この40社に販売できるものは、まだ50%に達していない」と、この機会を明確に表現した。

S&Pグローバル株のヒストリカル予想とフォワード予想を見る(無料!)>>S&Pグローバル株のヒストリカル予想とフォワード予想を見る(無料!)

スピン後のSPGI割安な4事業

2026年半ばにスピンが完了すると、S&Pグローバルが保有するポートフォリオは、2025年に合計で約138億ドルの収益を上げた4つのセグメントとなる:

- 格付け:47.2億ドル、営業利益率60%以上、世界的な格付けフランチャイズ

- マーケット・インテリジェンス:49.2億ドル、機関投資家のワークフローに組み込まれたサブスクリプション主導のデータと分析ツール

- コモディティ・インサイト:23.0億ドル、エネルギーとコモディティ市場のベンチマーク価格と分析

- インデックス:18.5億ドル、S&P500やその他主要ベンチマークの運用による資産連動報酬

4月28日、S&Pグローバルは2026年第1四半期の売上高を前年同期比10%増の41.7億ドル、恒常為替レートベースで9%の成長、営業利益率51.8%、調整後希薄化後EPSを前年同期比14%増の4.97ドルと発表した。マルティナ・チャン最高経営責任者(CEO)は、2026年に調整後フリー・キャッシュ・フローの100%以上を株主に還元する見込みであることを確認した。

市場はこのスピンオフをオーバーハングとして扱っている。TIKRのCompetitorsデータでは、SPGIはNTMの EV/EBITDAの15.83倍で取引され、ムーディーズ・コーポレーション(MCO)の18.74倍、CMEグループ(CME)の22.01倍より割安となる。両社は世界的に2大格付け会社の1つであり、契約経済性やマージンも同等であるにもかかわらず、ムーディーズとの差は約3倍である。また、SPGIは年間約53億ドルのフリー・キャッシュ・フローを生み出しており、アナリスト25人中23人が534ドル以上を予想している。

2つの懸念とデータが押し戻す理由

2つの懸念が2026年を通してSPGIにプレッシャーを与え続けている。

一つ目は、ガイダンスの未達である。2月、経営陣は2026年の調整後EPSを19.40ドルから19.65ドルと予想し、コンセンサスの19.96ドルを下回った。調整後EPSはコンセンサス4.82ドルに対し4.97ドルと3.18%上回り、売上高は2.43%上回った。ガイダンスのリセット1回で軌道が決まるわけではない。

2つ目の懸念はAIの破壊だ。ベアケースは、AIツールがSPGIのデータ製品、特にマーケット・インテリジェンスの需要を侵食するというものだ。モビリティ・グローバルのAI部門責任者ジェレミー・モアハウスは、インベスター・デイで次のように反論した。というのも、このスライドに登場する人たちはみな、公開AIモデルを意思決定に使うことができないからです。公共AIモデルは公共データで訓練されている...我々は意思決定グレードのデータ、VINレベルのデータ、グローバルデータを持っており、公共AIではできないような信頼できる方法で顧客にこれらのサービスを提供することができる"

このロジックはSPGIのコア部分にも及んでいる。信用格付け、ベンチマーク指数、商品価格査定は、AIが複製する製品ではない。AIのワークフローが信頼性を持って機能するためには、検証された追跡可能なデータが必要となるため、これらの価値はより高くなります。

S&PグローバルがTIKRで同業他社に対してどのようなパフォーマンスを発揮しているかをご覧ください(無料です!) >>> TIKR Advanced Model Analysis

TIKR高度モデル分析

- 現在価格:406.55ドル

- 目標株価(中位)~$685

- トータル・リターンの可能性~69%

- 年率IRR:~12% /年

アナリストによるS&Pグローバル株の成長予測と目標株価を見る(無料!)>>S&Pグローバル株の成長予測と目標株価を見る

注:このモデルは、モビリティ部門を含む現在のSPGIを対象としている。スピン後のSPGIの財務は、維持される4つのセグメントのみを反映したものとなります。このモデルは、中核事業の方向性を示すものとして扱ってください。

ミッドケースでは、2030年までの売上高CAGRを約7%とし、経営陣の指針である6~8%の有機的成長範囲と一致させる。2つの主要な収益ドライバーは、債券の満期の壁が拡大し、発行が正常化することで恩恵を受ける格付けと、株式市場の上昇と継続的なETFの流入により資産連動手数料が拡大するインデックスである。

マージンの原動力は、契約基盤全体での営業レバレッジである。2025年のSPGIのEBITDAマージンは51.1%で、モデルは2030年までに53%に拡大すると予測している。主なリスクは、クレジット市場の縮小が長期化し、発行が抑制され、レーティングの収益が直接打撃を受けることである。ローケースでは、2030年までの年率リターンは約8%となる。ハイ・ケースでは、年率約14.5%のリターンとなる。NTMのEV/EBITDA倍率は15.83倍、NTMのPER倍率は20.05倍で、株価は完全な値付けではない。

結論

スピンオフは2026年半ばに完了する。これが注目すべきイベントである。モビリティ・グローバルが独立すれば、オーバーハングはなくなり、2026年第1四半期に営業利益率51.8%、売上高成長率10%を記録したSPGIポートフォリオは、独自の条件で評価されることになる。

予定通りの清々しい決算に注目分離が成功すれば、投資家の最大の不安要因が取り除かれ、よりスリムな中核事業に対する複数の再格付けが設定される。遅延は不確実性を拡大する。アナリスト25人中23人がすでに上昇シナリオを予想している。TIKRモデルでは、現在の価格で2030年までのトータルリターンを約69%としている。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家についていこう。

S&Pグローバルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

S&Pグローバルを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かがわかります。

無料のウォッチリストを作成して S&Pグローバルをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!