主な要点

- デュオリンゴ(DUOL)の2026年第1四半期の売上高は前年同期比27%増の2億9200万ドル、純利益は24%増の4350万ドルとなったが、同社は年間売上高ガイダンスを引き上げずに据え置いた。

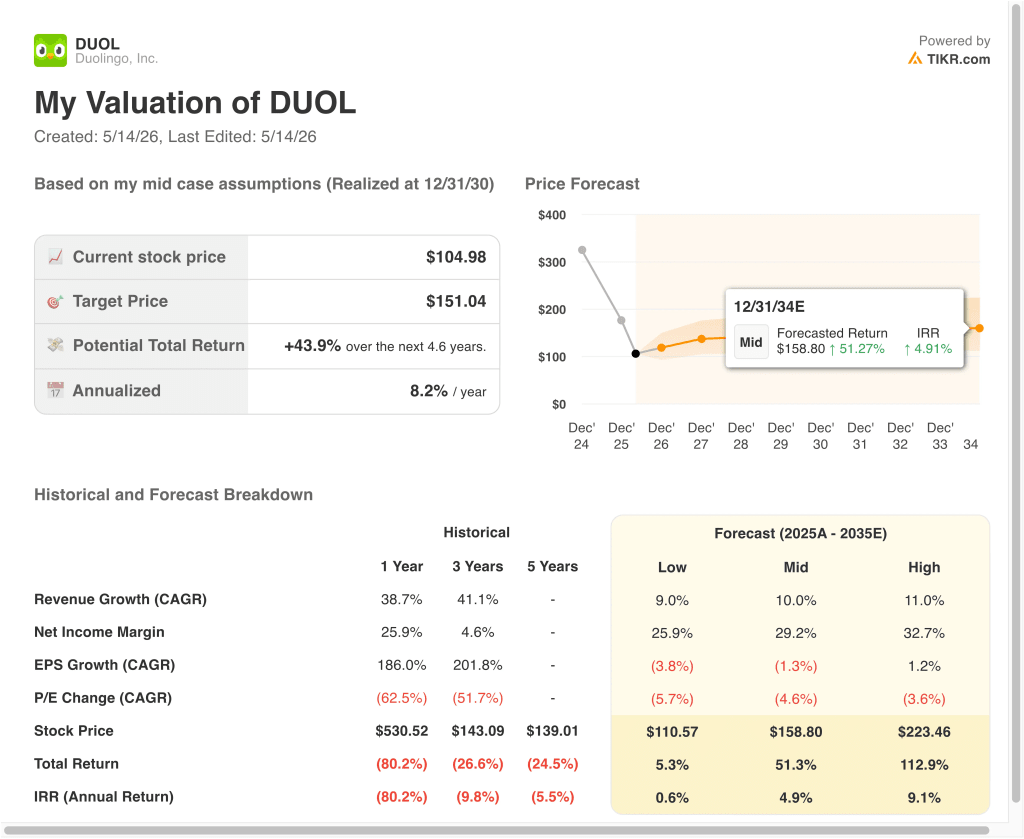

- 株価は52週高値の541ドルから約105ドルまで約80%下落し、アーガス・リサーチは2026年3月に「ホールド」に格下げした。

- DUOL株は、当社の評価前提に基づけば、2030年12月までに1株当たり151ドル程度に達する可能性がある。

- これは、今日の価格105ドルから約44%のトータルリターンを意味し、今後4.6年間の年率リターンは8.2%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

デュオリンゴ社 (DUOL)は、世界で最もダウンロードされている言語学習アプリで、フリーミアムモデルを通じて40以上の言語のゲーム化されたレッスンを提供している。同社の2026年第1四半期の売上高は前年同期比27%増の2億9200万ドル、純利益は24%増の4350万ドルとなった。しかし、株価は52週高値の541ドルから約80%下落し、2026年5月中旬現在で約105ドルとなっている。

デュオリンゴのフリーミアムモデルは、ほとんどのユーザーが無料でアプリにアクセスできることを意味する。広告のない体験と高度な機能を求めてDuolingo Plusに加入する有料層は少なく、Duolingo Maxと呼ばれるプレミアム層はAIを活用した会話練習を提供している。そのため、収益の伸びは、無料ユーザーを有料会員に転換させ、その有料会員基盤を長期的に拡大させるかどうかに直接かかっている。

アーガス・リサーチは2026年3月、成長の勢いが減速しているとの懸念を反映し、株価を「ホールド」に格下げした。現在のストリート・コンセンサスの目標株価104ドルは、現在の株価105ドルのすぐ下に位置しており、ほとんどのアナリストがこの水準で株価をほぼ公正に評価していることを示唆している。しかし、同社は約11億6000万ドルのネット・キャッシュを保有しており、負債負担のない強固な財務安定性を提供している。

DuolingoのAIを搭載したDuolingo Max層は次の成長フロンティアとなるが、AI機能の採用と収益化はまだ初期段階である。LTMの売上総利益率は72.7%、EBITマージンは14.8%で、事業は収益性が高く、経営的にも健全であることを示している。

しかし、2年先のEPS CAGRはマイナスであり、AI開発投資の増加による短期的な影響を反映している。また、2年先の売上高CAGRは15.1%と堅調だが、かつて株価が誇っていたプレミアム倍率と比較すると、もはや例外的な水準ではない。

ここでは、DUOLINGO株がこの水準から控えめな短期リターンを提供する可能性がある理由を説明するが、長期投資家は、拡張モデルが暗示する限られたアップサイドを慎重に検討する必要がある。

DUOL株のモデルによる考察

DUOLINGO株は、グローバルな言語学習プラットフォームとしてのリーダーシップ、AIを活用した製品機能の拡大、フリーミアムの収益化モデルが長期的に拡大することによる収益性の改善に基づいて、上昇の可能性を分析した。

年間収益成長率14.1%、営業利益率10.7%、正規化PER倍率15.4倍という予測に基づき、デュオリンゴ株は1株当たり105ドルから142ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.6年間で、35%のトータル・リターン、年率12%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、DUOL株で使用したものである:

1.収益成長率:14.1

デュオリンゴの1年間の収益CAGRは38.7%、3年間のCAGRは41.1%だった。しかし、同社は現在、より緩やかな成長軌道を示し、目先の収益化よりもユーザーエンゲージメントを優先することを選択している。2026年第1四半期の売上高は前年同期比27%増と、健全ではあるが同社の過去のペースを下回っている。

アナリストのコンセンサス予想に基づき、Duolingoのユーザーベースが成熟し、前年同期比の厳しい比較に直面する中、現実的な前途を反映した14.1%の収益成長率を予測した。

この成長率は、2年間の売上高年平均成長率(コンセンサス)の15.1%とも整合しており、14.1%の前提は、この事業に対するアナリストの幅広い予想と一致していることを示唆している。

2.営業利益率10.7%

デュオリンゴのLTM EBITマージンは約8.4%で、収益性は高いが投資負担の大きい事業を反映している。売上総利益率は72.7%で、営業レバレッジが効いてくる将来の利益率改善のための健全な基盤を提供している。しかし、同社はAI機能の開発とユーザー獲得に多額の投資を行っている。

アナリストのコンセンサス予想に基づき、営業利益率の目標を10.7%とした。これは、AIへの投資によってより価値の高いマネタイズが実現し、同社が固定費ベースのレバレッジを高めるにつれて、利益率が緩やかに改善することを反映したものである。

また、このレベルの利益率改善は、ユーザーエンゲージメントを損なうリスクのある積極的なマネタイズの変更を必要とせず、今後数年間で達成可能と思われる。

3.出口PER倍率:15.4倍

Duolingoは現在、約15.4倍のNTM PERで取引されており、36倍から87倍という過去のレンジを大幅に下回っている。この倍率の圧縮は、成長期待の急減速とコンシューマー・テックのバリュエーションにおけるより広範な調整を反映している。また、アナリストのコンセンサス・ターゲット104ドルは、アナリストが短期的に意味のある回復を織り込んでいないことを示唆している。

アナリストのコンセンサス予想に基づき、我々は15.4倍の出口倍率を維持し、この大幅に圧縮されたPERは、成長が抑制されたままであれば、フェアバリューを表す可能性があり、また、同社のAI製品の収益化が大幅に再加速した場合、大幅なディスカウントを表す可能性があることを認めている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2034年までのDUOL株のさまざまなシナリオは、加入者数の伸び、AI製品の収益化、世界の言語学習需要に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:加入者数が伸び悩み、AI投資も意味のある収益化に失敗 → 年間0.6%のリターン

- ミッドケース:着実な加入者増とAI製品の緩やかな貢献により、収益が徐々に改善 → 年間4.9%のリターン

- ハイケース:AIを活用した機能が収益化に成功し、加速度的な収益成長と利益率の拡大を牽引 → 年間9.1%のリターン

今後、Duolingo株は、短期モデルでは年率12%前後の魅力的なリターンが見込まれるものの、長期シナリオモデルでは2034年までの上値が非常に限定的であるため、微妙な設定に直面している。

株価がピークから80%下落したことで、短期ベースではより合理的なエントリー・ポイントが生まれた。しかし、投資家は、同社のAI機能が現在の14%から15%の軌道を上回る成長を再びもたらすことができるかどうかを注意深く追跡する必要がある。

アナリストがDUOL株について今どう考えているかを見る(TIKRで無料) >>)

Duolingoに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DUOLを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはDUOLを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!