主な統計

- 現在価格:31ユーロ(2026年5月14日)

- 2026年度第2四半期 売上高:6億1,800万ユーロ、報告ベース前年同期比8%増/恒常為替レートベース14%増

- FY2026 第2四半期調整後EPS:0.50ユーロ、前年同期比9%減

- 2026年度売上高ガイダンス:23億~23億5000万ユーロ(報告ベース10%~12%増、恒常為替レート13%~15%増)

- FY2026 調整後EPSガイダンス:1.90~2.05ユーロ

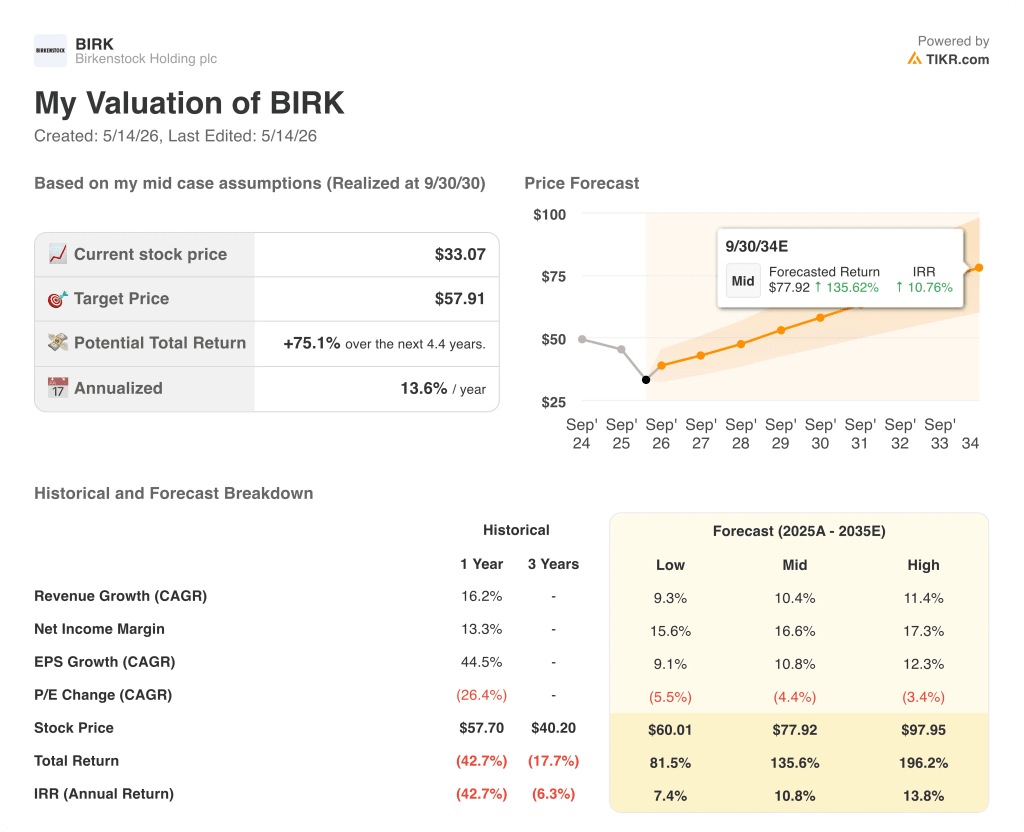

- TIKRモデル目標株価:52ユーロ

- インプライド・アップサイド:~75

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ビルケンシュトック 2026年第2四半期業績内訳

ビルケンシュトック(BIRK)の第2四半期の売上高は6億1,800万ユーロで、報告ベースでは8%増、恒常為替レートベースでは14%増となった。

調整後EPSは0.50ユーロとなり、前年同期の0.55ユーロから減少した。減少分のうち0.09ユーロは為替換算によるもので、0.08ユーロは現金支出を伴わないシニアノートの組み込みデリバティブの再評価によるものである。

APACは、インド、中国、日本を中心に、他地域の2倍以上となる30%の恒常為替レートベース成長率を達成し、全セグメントを牽引した。

オリバー・ライヒェルト最高経営責任者(CEO)が第2四半期決算説明会で語ったところによると、米州は、主要パートナーでのB2Bセールススルーが30%以上増加したことに支えられ、恒常為替レートベースで14%成長した。

EMEA(欧州・中東・アフリカ)は恒常為替レートベースで11%増となったが、ライヒャートは中東紛争によりEMEAの売上が約600万ユーロ減少し、連結ベースの成長率が約100ベーシスポイント低下したことを明らかにした。

自社小売は恒常為替レートベースで60%以上増加し、既存店売上高は第1四半期から2桁に加速した。

調整後EBITDAは前年同期比1%減の1億9,800万ユーロとなったが、2,700万ユーロの為替変動の影響を除くと、EBITDAは13%増となった、と第2四半期決算説明会でイヴィカ・クロロ最高財務責任者(CFO)は述べた。

ビルケンシュトックは通期ガイダンスにおいて、為替変動の影響を約350ベーシスポイント織り込んだ上で、報告売上高23億ユーロから23億5,000万ユーロを目標とし、恒常為替レートベースで13%から15%の増収を再度発表した。

調整後EPSガイダンスの1.90~2.05ユーロには0.15~0.20ユーロの為替プレッシャーが含まれ、1億7,900万ユーロの自社株買戻し権限が残っていることを確認した。

同社は、IEEPAによる関税払い戻し請求額を約3,000万ユーロと推定しているが、払い戻し申請は米国税関手続きの次の行政手続き待ちであるため、時期は依然不透明である。

ビルケンシュトック株価の損益計算書:ビルケンシュトック株の損益計算書

ビルケンシュトック株価は、実質的なマージン圧縮の時期を迎えています。為替と関税の逆風が、為替変動の影響を除いたベースでビルケンシュトック事業が生み出し続けている根本的な営業改善を覆っているからです。

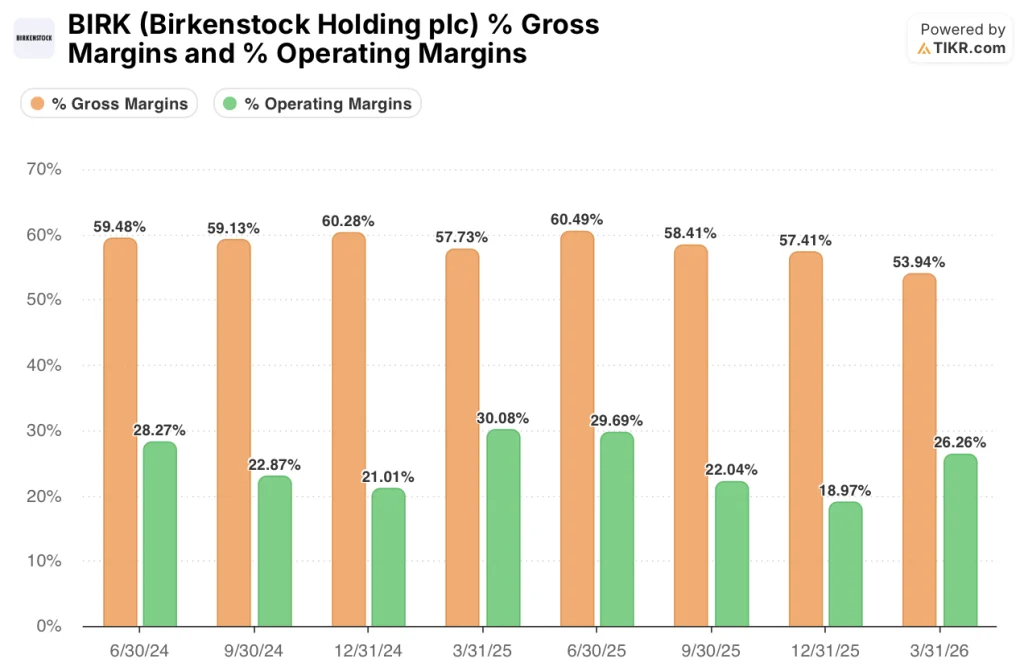

売上総利益率は2026年度第1四半期に60%でピークを迎え、第2四半期には58%まで後退した。

調整後の売上総利益率は55%で、前年同期比310bp低下した。クロロは第2四半期の決算説明会で、230bpを為替、90bpを米国の関税に起因するものとし、為替・関税中立ベースでは売上総利益率は前年同期比10bp上昇したと指摘した。

営業利益率は前年同期の30%から26%に低下し、売上総利益率の縮小パターンと一致した。

調整後EBITDAマージンは32%で前年同期比270ベーシス・ポイント減少したが、第2四半期決算説明会でクロロが述べたところによると、為替と関税の影響を除けば、マージンは60ベーシス・ポイント増の約35%になったはずである。

ビルケンシュトックは、第3四半期に約100bp、第4四半期に約50bpの関税の逆風が予想されるため、為替と関税による合計200bpのプレッシャーを含み、通期の調整後売上総利益率を57%~57.5%と予想した。

バリュエーション・モデルは何を示しているか?

TIKRのバリュエーションモデルでは、ビルケンシュトック株の目標株価を51.96ユーロに設定しており、約4.4年間で、現在の株価30.67ユーロから約75%上昇することを示唆している。

ミッドケースでは、CAGR 10.4%の売上成長率、16.6%の純利益率、CAGR 10.8%のEPS成長率を想定しています。これは、恒常為替レートでのモメンタムがガイダンスの範囲内で維持されたことを考えると、第2四半期の結果が明らかに無効になる前提ではありません。

このモデルはまた、ミッドケースで4.4%の年間PER圧縮を織り込んでおり、51.96ユーロへの道は、基本シナリオで縮小している倍率を上回るほど収益成長が速いかどうかにかかっていることを意味する。

報告されたEPSは一過性の非現金費用により軟調に見えるが、恒常為替レートでのファンダメンタルズと再確認された通期ガイダンスにより、コア投資ケースはそのまま維持される。

関税と為替による逆風が数値化され、ガイダンスに組み込まれた今、ビルケンシュトック株の投資ケースは四半期前とほとんど変わっていません。

ビルケンシュトックは、恒常為替レートでのモメンタムは順調であることを確認したが、為替換算とエスカレートする関税は、報告された数字における根本的な結果を不明瞭にし続けており、再評価を実現するためには、このギャップを埋める必要がある。

何が正しいのか

- 第3四半期および第4四半期の恒常為替レートベースの売上高成長率は、13%~15%の範囲内に収める必要がある。

- 為替による逆風は、第3四半期には約200bpまで緩和され、第4四半期にはほぼ中立となる見込み。

- 30百万ユーロのIEEPA関税払い戻しが合理的なスケジュールで受理されれば、現在の通期ガイダンスには織り込まれていないモデル化されていないマージンの追い風となる。

まだ起こりうる問題

- EMEAには中東紛争に関連した1000万~1200万ユーロの収益リスクがあり、欧州全体の間接的な消費者心理への影響は当四半期以降も予測困難である。

- 関税は、EU合意後の15%強から、米国最高裁判決を受け、現在20%強で推移しており、これ以上エスカレートすると、粗利益率が通期目標の57%~57.5%を下回る可能性がある。

- 下期は毎四半期1,800万~2,000万ユーロの経常金融費用が調整後純利益の構造的な足かせとなり、第2四半期にすでに吸収した2,700万ユーロの為替による打撃をさらに上乗せする。

- 上半期はB2BがD2Cを上回ったが、この傾向がDTCの多い第3四半期と第4四半期にも続けば、マージン構成が希薄化する可能性がある。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

ビルケンシュトック・ホールディングに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データを無料で提供します。

ビルケンシュトック・ホールディング plcの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

ビルケンシュトック・ホールディング・ピーエルシーを他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。