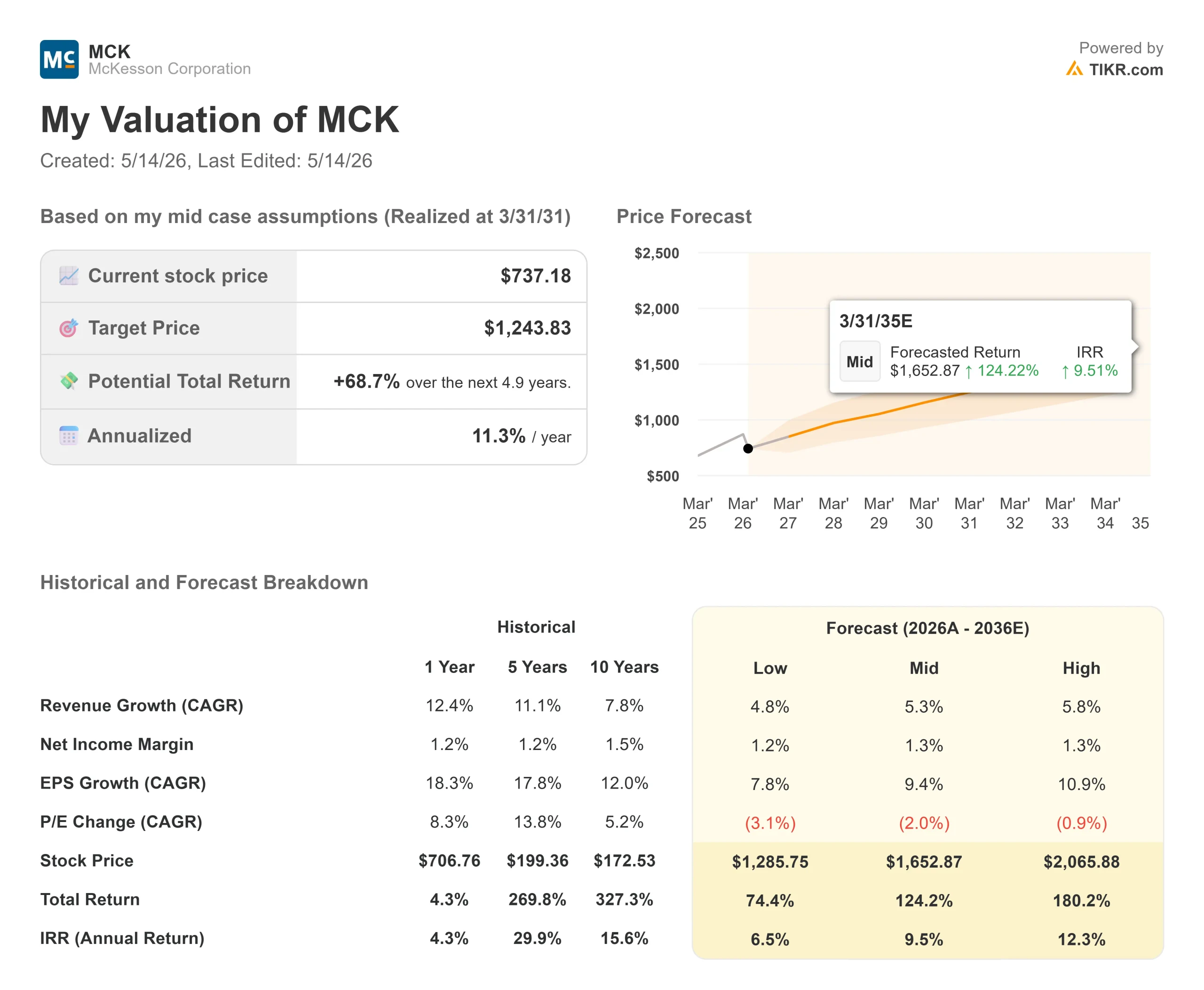

McKessonの主要統計

- 現在の株価:737.18 ドル

- 目標株価 (中間):~$1,244

- ストリート・ターゲット:~$950

- トータルリターンの可能性~69%

- 年率IRR:~11% /年

- 収益反応:-2.47% (2026年5月7日)

- 最大ドローダウン:5/11/26に27.17

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

マッケソン・コーポレーション (MCK)は、52週高値999.00ドルから26%下落しており、弱気ケースは数カ月前から構築されている。GLP-1薬の販売量は減速している。ブランド医薬品の価格は下落している。5月7日の収益失敗は、そのすべてを裏付けるかのようだった。株価は決算日に2.47%下落し、その後セクター全体の売りに押され、MCKは同じ動きで17.2%下落した同業のCencora(COR)と並んで、1セッションで約7%下落し、再び引きずられた。

売上高は963億ドルで、アナリスト予想の約1014億ドルを5%以上下回った。この見出しは1週間では揺るがない。

しかし、この弱気論には重大な欠陥がある。マッケソンでは、この2つの数字は一緒に動くことはない。ブリット・バイタロン最高財務責任者(CFO)は、5月12日に開催されたバンク・オブ・アメリカ・グローバル・ヘルスケア・カンファレンスでこの問題を直接取り上げた。

収益不足が利益不足でなかった理由

ブランド医薬品のWAC(卸売取得原価)として知られるメーカー定価の下落と、第4四半期のGLP-1販売量の前四半期比の鈍化である。どちらも収益を圧迫した。どちらも利益は悪化していない。

バイタローンは、「私たちは、メーカーとその製品に代わって提供するサービスに対して、固定料金ベースの公正な対価を支払っています。ですから、WACや定価が変わっても、私たちには何の影響もありません」。

数字がそれを裏付けている。第4四半期の北米医薬品部門は、WACの下落がトップラインに打撃を与えたにもかかわらず、調整後営業利益率を実に9ベーシスポイント拡大した。第4四半期は4セグメント中3セグメントが2桁の調整後営業利益成長を達成した。

GLP-1の話も似ている。マッケソンは2026年度に約530億ドルのGLP-1製剤を販売し、通期で25%以上の成長を遂げた。第4四半期は前四半期比で成長が鈍化し、20%以上となったが、バイタローンはそれを認めた。しかし、同氏はまた、経口GLP-1製剤が注射剤の代替品としてではなく、総処方量の追加品として現れており、これにより対処可能な市場が拡大していると指摘した。

通期の利益は好調だった。2026年度の 調整後営業利益は15%増、調整後EPSは18%増の39.11ドル。オンコロジーおよびマルチスペシャリティ部門だけでも、営業利益は11億4,900万ドルとなり、前年の7億6,700万ドルから約50%増加した。2027年度のガイダンスでは、調整後EPSは43.80〜44.60ドルと、さらに12〜14%増加し、各コアセグメントはマッケソンの長期目標の上限を達成するとしている。

マッケソン株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

市場が過小評価している再形成

業績だけでなく、マッケソンは現在の価格にはないポートフォリオの変革を実行している。

4月20日、マッケソンはアポロ・ファンズとの間で、医療外科ソリューション(MMS)事業への12.5億ドルの投資について最終合意に達したと発表した。マッケソンは経営支配権と過半数の所有権を保持する。この取引は、2027年後半に予定されているMMSのIPOの前触れである。

バイタローンはBofAのカンファレンスでその下準備について詳述した:MMSは法的にも経営的にも分離しており、監査済みのカーブアウト財務諸表を持ち、独立したリボルビング・クレジット・ファシリティとタームローンAを有している。過去1年間MMSを覆っていた評価の不確実性は、公的なアンカーを得た。

分離後に残るのは、3つのプラットフォームを中心としたマッケソンである:北米医薬品販売、オンコロジーとマルチスペシャリティ、処方箋テクノロジー・ソリューション(RxTS)である。RxTS部門は過小評価されがちである。売上高の約55%はサードパーティロジスティクスによるもので、この流通類似事業はセグメント営業利益の5%未満に過ぎない。残りの事前承認、アフォーダビリティ・ソリューション、拒否変換ツールはテクノロジー主導で利益率が高く、スペシャリティ医薬品の成長に直接結びついている。マッケソンは2026年度だけで40以上の新しいプログラムをRxTSプラットフォームに追加した。

コスト面では、自動化とAIによる293ベーシス・ポイントの営業レバレッジを指摘した。需要計画ツール、腫瘍診療におけるアンビエント・スクライブ、手動コールセンターのワークフローを置き換えるチャットボットなどである。彼はこれを "初期段階 "と呼んだ。

恐怖は合理的か?

3つの懸念が暴落の原動力となっている。それぞれに直接的な答えがある。

GLP-1の減速は事実だが、リスクとして誇張されすぎ。年間530億ドルの販売ベースで25%以上から20%以上への成長鈍化は、論文を破る展開ではない。経口GLP-1製剤は市場を拡大しており、市場を駆逐しているわけではない。

ステララのようなブランド薬のWAC価格下落は、収益に打撃を与えるが利益には影響しない。マッケソンのフィー・フォー・サービス・モデルは、設計上、定価変更によって経済性を維持している。また、マッケソンはバイオシミラー医薬品の変遷を傍観するのではなく、ノイラスタのバイオシミラー医薬品であるスチムフェンドを皮切りに、ノーススターのプライベートブランドポートフォリオを通じてバイオシミラー医薬品市場に直接参入している。

MMSの分離リスクは最も正当な懸念である。カーブアウトは複雑だ。しかし、アポロの投資は、見出しの評価の不確実性を解決し、12億5,000万ドルの資本を注入し、特定のカーブアウトの経験を持つパートナーを加える。実行リスクは、4月20日以前よりも大幅に低下している。

マルチプルが示すものMCKは現在、NTMEV/EBITDAで12.61倍、NTM PERで16.65倍で取引されている。6週間前、3月31日の四半期末時点では、同じ倍率がそれぞれ15.20倍と19.87倍だった。まだ2桁のEPS成長を導く事業に対して、このような圧縮が真の評価機会を生み出している。

ストリートは株価を見捨てていない。TIKRが追跡している17人のアナリストのうち、11人がMCKを買い、4人がアウトパフォーム、2人がホールドと評価している。アンダーパフォームまたは売りとするアナリストはゼロである。平均目標株価は949.73ドルで、現在の株価より29%高い。JPモルガンは、オーバーウエイトを維持する一方、決算後にターゲットを1015ドルに引き下げた。ドイツ銀行は875ドルで買い戻し。

TIKRでマッケソンの同業他社に対するパフォーマンスを見る (無料!) >>)

TIKR 先進モデル分析

- 現在価格:737.18 ドル

- 目標株価 (中位):~$1,244

- トータルリターンの可能性~69%

- 年率IRR:~11% /年

アナリストによるマッケソン株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルは、コンセンサス予想とマッケソン自身の長期目標に忠実に沿っている。主な収益ドライバーは、スペシャリティ医薬品の販売数量の増加、がん領域、GLP-1の販売、RxTSテクノロジーサービスの拡大の2つであり、これらを合わせて2031年3月までの収益CAGRは約5%となる。 EPSのCAGRは約9%であり、これは営業費用のレバレッジと、マッケソンの株式数を5年間で23%以上減少させた自社株買いプログラムに支えられている。

利益率の原動力は、オートメーション主導の営業費用レバレッジである。1.3%程度の中間純利益率の想定は、医薬品流通の低マージンで大量生産という構造を反映しており、マッケソンの過去の1.2%から1.4%の範囲と一致している。

主なリスクは、メディケアの政策転換、消費者への直接販売の加速、あるいはフィーフォースサービスの経済性を圧迫するメーカーの価格変更など、GLP-1の流通が予想以上に急減速することである。

結論

この仮説は、2027年度の調整後EPSという一つの数字に基づいている。マッケソンは、43.80ドルから44.60ドルを予想し、その中間値は、決算発表前のアナリストの予想とほぼ一致した。同社が業績を達成し、業績の一貫性がこのレンジの達成が可能であることを示唆している場合、16.65倍の将来利益は、市場が一時的にミスプライスしている高品質の化合物に対するディスカウントのように見えます。

最初のチェックポイントは、2026年8月5日前後に予想される2027年度第1四半期決算報告である。調整後EPSがガイダンス通りであること、GLP-1の流通量が20%以上の成長を維持すること、この2点に注目しよう。この2つが維持されれば、52週高値に対する26%のディスカウントは解消への明確な道筋を持つ。経営陣がEPSレンジを引き下げるか、GLP-1の販売数量が20%を大幅に下回れば、ベアケースは真の信憑性を獲得する。

利益の軌道はそのままだ。戦略的再編成は予定通りだ。アナリスト17人中15人が、この株を「買い」または「アウトパフォーム」と評価している。恐怖がエントリー・ポイントを作っているのかもしれない。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

マッケソンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

マッケソンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して マッケソンを他の銘柄と一緒に追跡できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!