バンク・オブ・アメリカ株の主な統計

- 52週レンジ:42.35ドル~57.55ドル

- 現在の株価: 50.78ドル

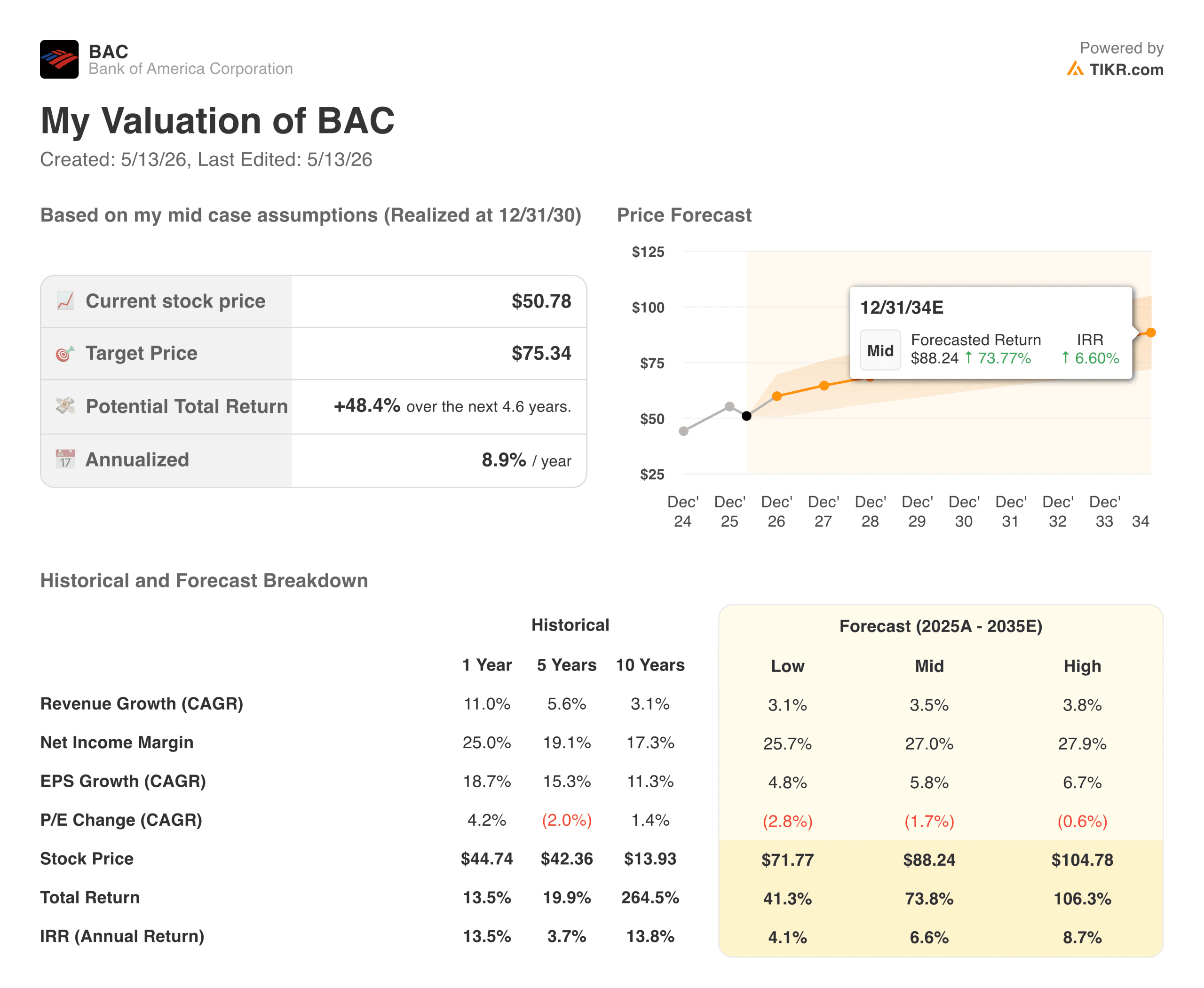

- ストリートの平均ターゲット: ~$63

- TIKR 目標株価 (中位):~$75

- TIKR 年率 IRR (中位):年率 ~9

- 2026年第1四半期純利益: 86億ドル (前年同期比17%増)

- 2026年第1四半期のEPS:1.11ドル(前年同期比25%増)

- 2026年第1四半期の純利息利益:157億ドル(前年同期比9%増)

- 配当利回り:2.4

TIKRの新しいバリュエーション・モデル(無料)を使って、BACのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

金利サイクルがBACの収益を圧縮した理由と、今逆に走っている理由

バンク・オブ・アメリカ (バンク・オブ・アメリカ)は米国第2位の銀行であり、世界で最も金利感応度の高い金融機関の一つである。感応度を認識することが、この銘柄を理解する鍵である。

2020年と2021年に金利がゼロに近かった時、BACはその膨大な預金基盤を長期債に投入した。2022年と2023年にFRBが金利を大幅に引き上げると、これらの債券は価値を下げ、BACは膨大なポートフォリオから低い固定金利を得る一方で、預金を維持するために高い金利を支払うことになった。そのため純利息収入は圧縮され、収益数値は本来の事業内容よりも悪化しているように見えた。

その力学は今、逆転しつつある。2026年第1四半期のNIIは9%増の157億ドル。売上高は7%増の303億ドル。純利益は 前年同期比17%増の86億ドルで、EPSは1.11ドルと、過去20年近くで最も好調な四半期ベースの一株当たり利益となった。経営陣は通年のNII成長率ガイダンスを6%~8%に引き上げた。

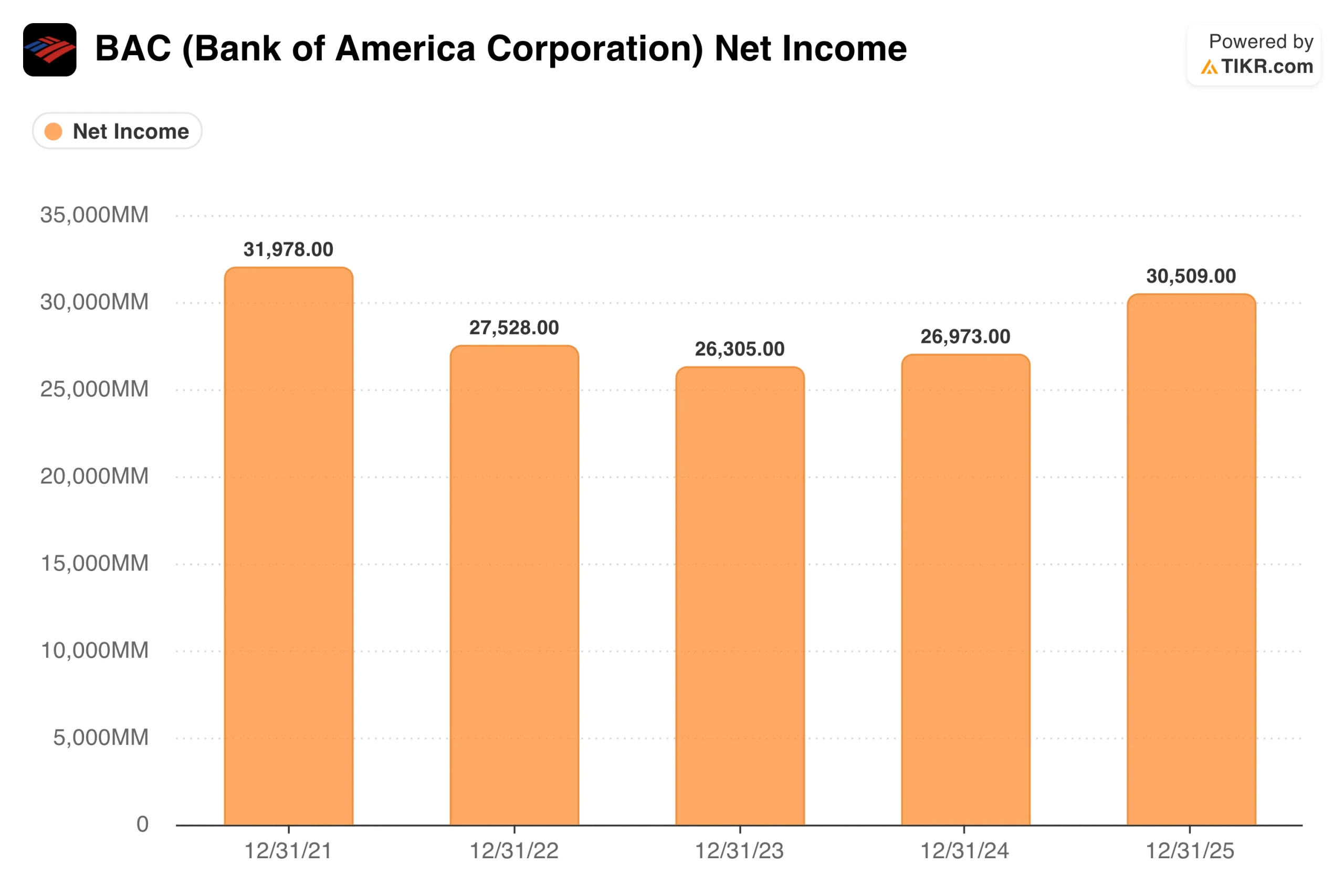

純利益チャートは金利サイクルを明確に示している。BACは2021年に319.8億ドルを稼いだが、債券ポートフォリオの逆風を受けて2023年には263億ドルに圧縮され、2025年には305億ドルに回復した。預金、ローン、ウェルス・マネジメント資産は期間を通じて増加した。収益の圧縮は、フランチャイズの話ではなく、金利の話であった。

アナリストによるBAC株の成長予測と目標株価を見る(無料です!) >> BAC株の成長予測と目標株価を見る

第1四半期決算後のアナリストの見解

ストリート・ターゲットの63ドル前後は、およそ24%の上昇を意味し、コンセンサスは広く建設的である。第1四半期は営業レバレッジが3%近くとなり、収益が費用を上回る伸びを示したほか、引当金繰入額は前年同期比減少の13億ドルとなり、信用の質は管理可能な水準を維持した。

BACは第1四半期だけで、72億ドルの自社株買いを含む93億ドルを株主に還元した。2.4%の配当利回りは、同程度の倍率ではほとんどの同業銀行が及ばない収益の下支えとなり、30%の配当性向は継続的な配当成長の余地を大きく残している。将来利益の約11倍という倍率は、現在進行中であることが明らかなNIIの拡大を考慮すると、保守的に見える。

ここからのEPS加速はどのように見えるか

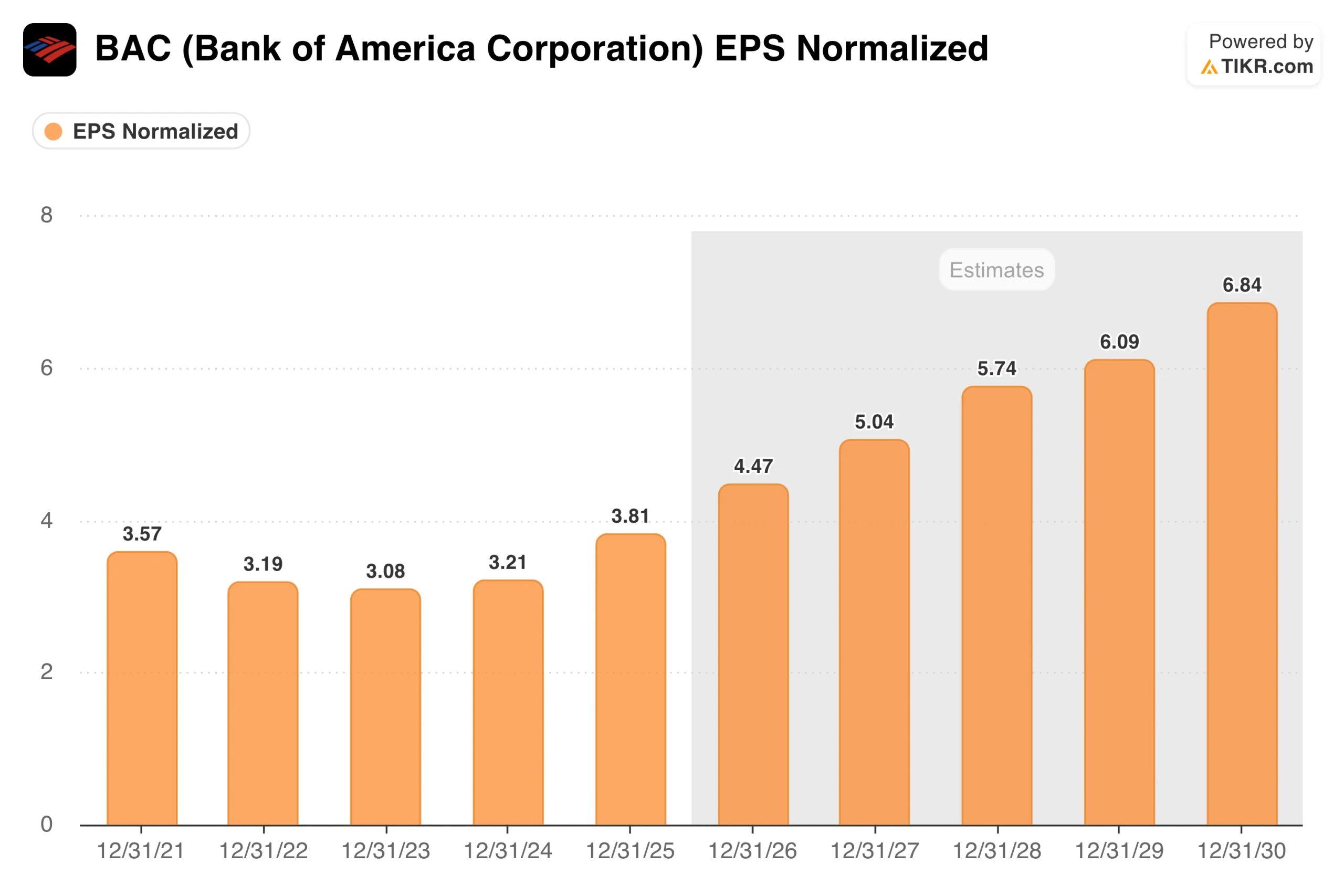

正規化EPSは2023年の3.08ドルを底に、2024年3.21ドル、2025年3.81ドルと上昇を続けている。2026年の予想EPSは4.50ドル前後で、BACの最近の歴史の中で最も強力な通期EPSである。コンセンサスでは、2027年に5ドル前後、2028年に5.75ドル前後と予想されており、2年間の前倒し成長率は約15%である。

これは収益11倍の銀行にとって意味のある加速である。その原動力となるのは、すでに進行中のNIIの拡大、収益よりも費用の伸びが緩やかなことによる営業レバレッジ、そしてクレジット・サイクル全体にわたって比較的安定した手数料収入を生み出すメリルリンチとプライベート・バンクのウェルス・マネジメント・フランチャイズの継続的な複合化である。

TIKRモデルが現在価格で示唆するもの

TIKRモデルは、ミッドケースで1株あたり75ドル程度をターゲットとしており、約4.6年間で約48%、つまり毎年約9%のトータルリターンを意味する。2.4%の配当は、期間中さらに10%~11%の累積利益を追加する。

このモデルでは、年間約3.5%の収益成長率、約27%の純利益率、年間約6%のEPS成長率を用いている。これらは積極的な仮定ではない。ローケースでは、年率約4%で72ドル前後を目標にする。ハイケースは約105ドルに達する。保守的なシナリオであっても、配当金を含めればかなりのアップサイドが期待できる。

BACのケースNIIの拡大、規模、資本リターン

NIIの追い風はまだ続く。固定金利債券ポートフォリオの多くが満期を迎え、現行金利で再投資されるため、純金利収入はリスクテイクを増やすことなく拡大し続ける。これは時間主導の収益成長である。

その上、メリルリンチのウェルス・マネジメント・フランチャイズは何兆ドルもの顧客資産を運用し、比較的金利に左右されない手数料収入を生み出し、バックグラウンドで着実に複利効果を上げている。資産残高3.3兆ドル、平均預金残高2兆ドルというBACの規模は、小規模な競合他社には真似のできない営業レバレッジを生み出す。

リスク:金利感応度は依然として双方向に働く

BACを支えている金利感応度は、状況が変化すればBACを苦しめる可能性がある。フォワード・カーブを超えて金利が100ベーシスポイント低下すると、今後12ヵ月間でNIIが約20億ドル減少する。FRBが予想以上に積極的な金利引き下げを実施すれば、景気拡大テーゼは緩やかになるだろう。

信用の質は良好だが、消費者ローン残高は大きい。失業率が上昇すれば、貸倒引当金は急速に増加する。また、年率3.5%前後の収益成長は、期待にふさわしい枠組みである。リターンのテーゼは、NIIの拡大と自社株買いによるEPSの加速であり、収益の変節ではない。

BACは51ドルで買う価値があるか?

BACは過去20年近くで最高のEPSを計上し、NIIガイダンスを引き上げ、1四半期で90億ドル以上を株主に還元した。株価はまだ52週前の高値を12%下回っている。

2023年の純利益263億ドルから2025年の純利益305億ドルへの回復は予測ではなく、すでに結果が出ている。EPSは今年4.50ドル、2028年には5.75ドルになると推定され、債券ポートフォリオが示唆するほど収益力が損なわれていない事業を反映している。

TIKRのミッドケースである75ドル前後は、年率約9%、プラス2.4%の配当で、世界で最も耐久性のある金融フランチャイズの1つとしては競争力のあるトータル・リターンである。ストリートは63ドル、モデルは75ドルと見ている。株価は51ドル。

アナリストによるBAC株の成長予測と目標株価を見る(無料!)>> BAC株の成長予測と目標株価を見る

新たなチャンスをお探しですか?

- 億万長者の投資家が買っている 銘柄を見ることで、賢い投資家に続くことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!