リジェネロン株の主な統計

- 現在の株価:716.80 ドル

- ストリート・ターゲット(平均):~$875

- 目標株価(中位)~$1,184

- ポテンシャル・トータル・リターン(中間値):~65%

- 年率IRR(中位):~11%/年

- 2026年第1四半期決算の反応:+3.02% (4/29/26)

- 最大ドローダウン:-21.43% (6/5/25)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

リジェネロン製薬 (REGN)は5月12日、バンク・オブ・アメリカ・グローバル・ヘルスケア・カンファレンスでプレゼンテーションを行い、インベスター・リレーションズ担当シニア・バイス・プレジデントのライアン・クロウとコマーシャル担当エグゼクティブ・バイス・プレジデントのマリオン・マッコートが登壇した。彼らは、投資家が待ち望んでいた3つのこと、すなわち、どの製品が新しいMost Favored Nation価格協定に該当するか、EYLEA HDがバイオシミラー競合品に対してどのように持ちこたえているか、そして、フィアンリマブのメラノーマ読み出しが実際にどの程度近づいているか、について言及した。

株価は716.80ドルで、2025年末の終値771.87ドルを約7%下回り、52週高値821.11ドルを約105ドル下回っている。核心的な議論は、最恵国待遇契約によって、リジェネロンの最大の収益の柱であるデュピクセントの価格設定に上限が設けられるのか、それともこの会議での経営陣の情報開示によって、その上限が明確化され、取り除かれるのか、という点である。Croweの答えは、市場がほとんど見落としている構造的な詳細についてであった。

最恵国待遇協定:何が入って何が出るか

今回の会議で最も重要な情報開示は、リジェネロンと米国政府との最恵国待遇協定の製品範囲であった。Croweは、この契約はリジェネロンが米国で完全所有する製品を対象としており、その対価として、同社は少なくとも2029年1月まで、将来の政府の価格設定義務からの緩和と関税保護を受けると説明した。

EYLEAとEYLEA HDはリジェネロンが米国で100%所有しており、今回の合意に該当する。サノフィと共同販売しているデュピクセントは該当しない。クロウは、守秘義務を考慮し、具体的な製品名を挙げることには慎重であったが、「当社は米国においてEYLEAとEYLEA HDを完全所有しているが、米国においてDUPIXENTを完全所有していない」という明確なフレーミングを行った。

DUPIXENTに対する政府の近い将来の価格上限を懸念してREGNをディスカウントしている投資家にとって、この区別は重要である。マックコートによれば、デュピクセントは全世界で年間約200億ドルの売上をあげている。そのフランチャイズに対する将来の価格制約には、リジェネロンがすでに署名した契約ではなく、サノフィが関与する別の交渉が必要である。

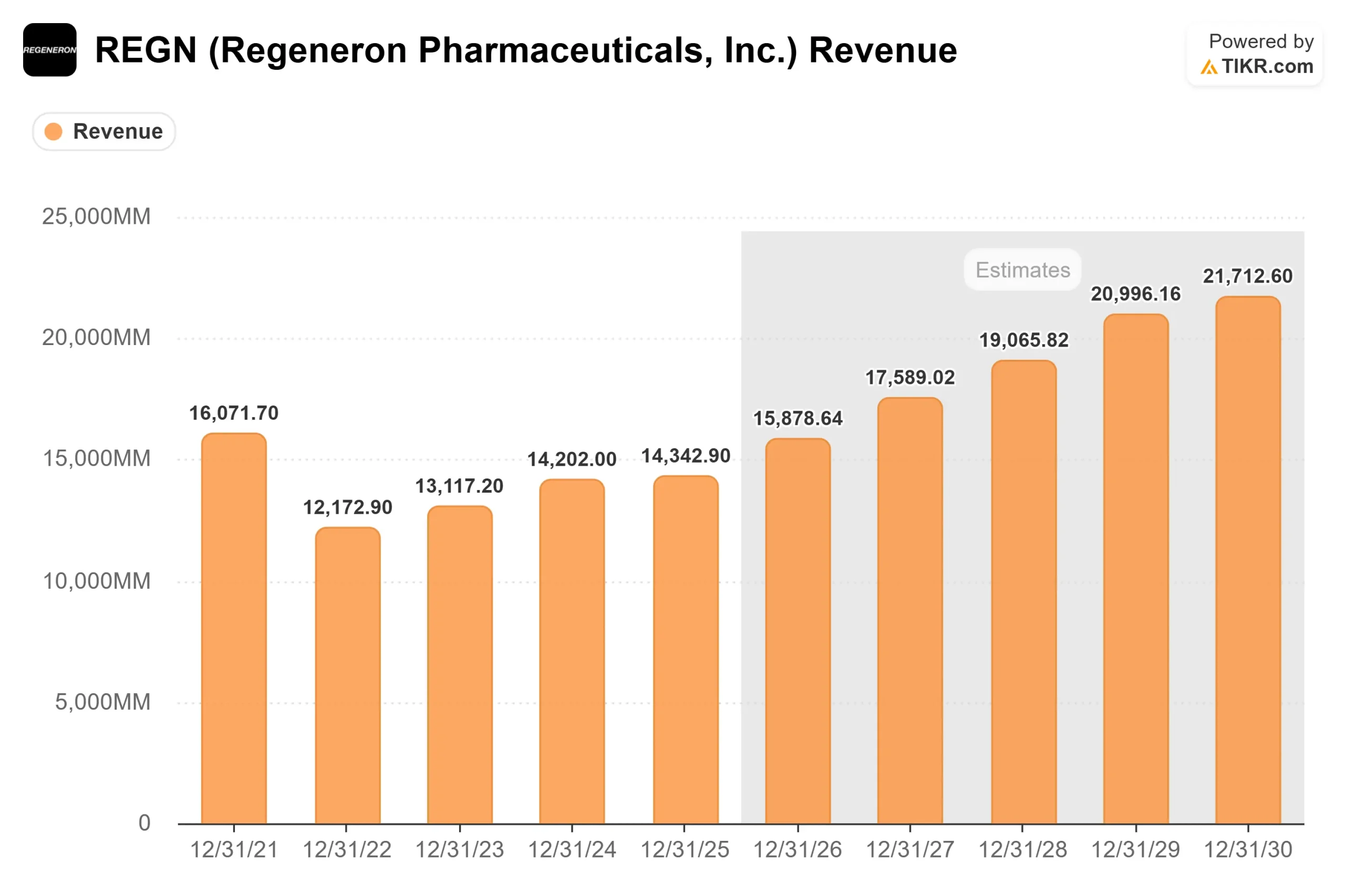

タイミングが重要性を増している。サノフィの開発残高は、リジェネロンの提携収入を長年圧迫してきた利益分配義務であり、2026年第3四半期頃に解消される見込みである。これが解消されれば、リジェネロンはデュピクセントの利益の全額を無条件で受け取ることができる。TIKRの予想では、2026年のEPS(正規化)は46.50ドルで、2027年には53.86ドルに加速し、約16%上昇する。このステップアップは、新たなパイプラインの承認ではなく、この利益分配イベントによるものである。

リジェネロン株のヒストリカル予想とフォワード予想を見る(無料です!) >>

デュピクセント9つの適応症、1つの競争堀

デュピクセントは、米国の9つの適応症において、世界で140万人の患者が治療を受けている。そのうち、アトピー性皮膚炎、喘息、鼻ポリープ、好酸球性食道炎など4つは、それぞれブロックバスター規模である。残りのCOPD、水疱性類天疱瘡、結節性痒疹、慢性自然じんま疹の5つは、現在も処方数を伸ばしているところである。

COPDの発売は、医師の関心を最も高めている。デュピクセントは、2型炎症のマーカーである血中好酸球が上昇した患者を対象として、2024年9月にFDAから承認され、COPDで承認された初めての生物学的製剤となった。第3相NOTUS試験では、中等度または重度のCOPD増悪をプラセボに対して34%減少させ、FEV1(強制呼気1秒量、肺機能測定の臨床的ゴールドスタンダード)で約139mL肺機能を改善した。

COPD市場における唯一の生物学的製剤であるデュピクセントは、その主要試験においてFEV1が約80mL改善したのに対し、肺機能の改善は一度も証明されていない。

競合の堀は商業的なものだけでなく、生物学的なものである。デュピクセントは、2型炎症カスケードの頂点に位置するIL-4レセプターを標的としている。リジェネロンの最も確立された適応症であるアトピー性皮膚炎であっても、治療可能なアトピー性皮膚炎患者への浸透率は10%台後半にとどまっており、商業的な道のりは長いとマッコートは指摘している。

EYLEA HD:フランチャイズ移行は順調

12ヵ月前には、EYLEA 2mgに対するバイオシミラーによる圧力は、EYLEA HD(アフリベルセプト8mg、高用量の次世代製剤)が補うよりも早く網膜領域のフランチャイズを侵食するとの弱気な見方があった。現在のデータはそれを裏付けるものではない。TIKRのセグメントデータでは、EYLEA HDの2025年の売上高は16億3,690万ドルで、2024年の12億1,010万ドルから36%増加し、現在では米国の抗VEGFフランチャイズの合計売上高の約半分を占めている。

FDAは2025年11月にEYLEA HDの添付文書を拡大し、第4週目の週1回投与、網膜静脈閉塞症の適応、20週までの投与期間の延長を追加した。経営陣は、2026年第2四半期のEYLEA HDの需要成長率を第1四半期と同じ約10%とする一方、EYLEA 2mgの需要については、バイオシミラーによる代替が進む中、10%台半ばから後半に減少するとの見通しを示しました。McCourtはまた、EYLEA 2mgの使用量の約95%がプレフィルドシリンジによるものであり、申請中のEYLEA HDのプレフィルドシリンジ承認は、継続的な成長のための前提条件というよりも、むしろフランチャイズにとってのプラス要因であるとしています。

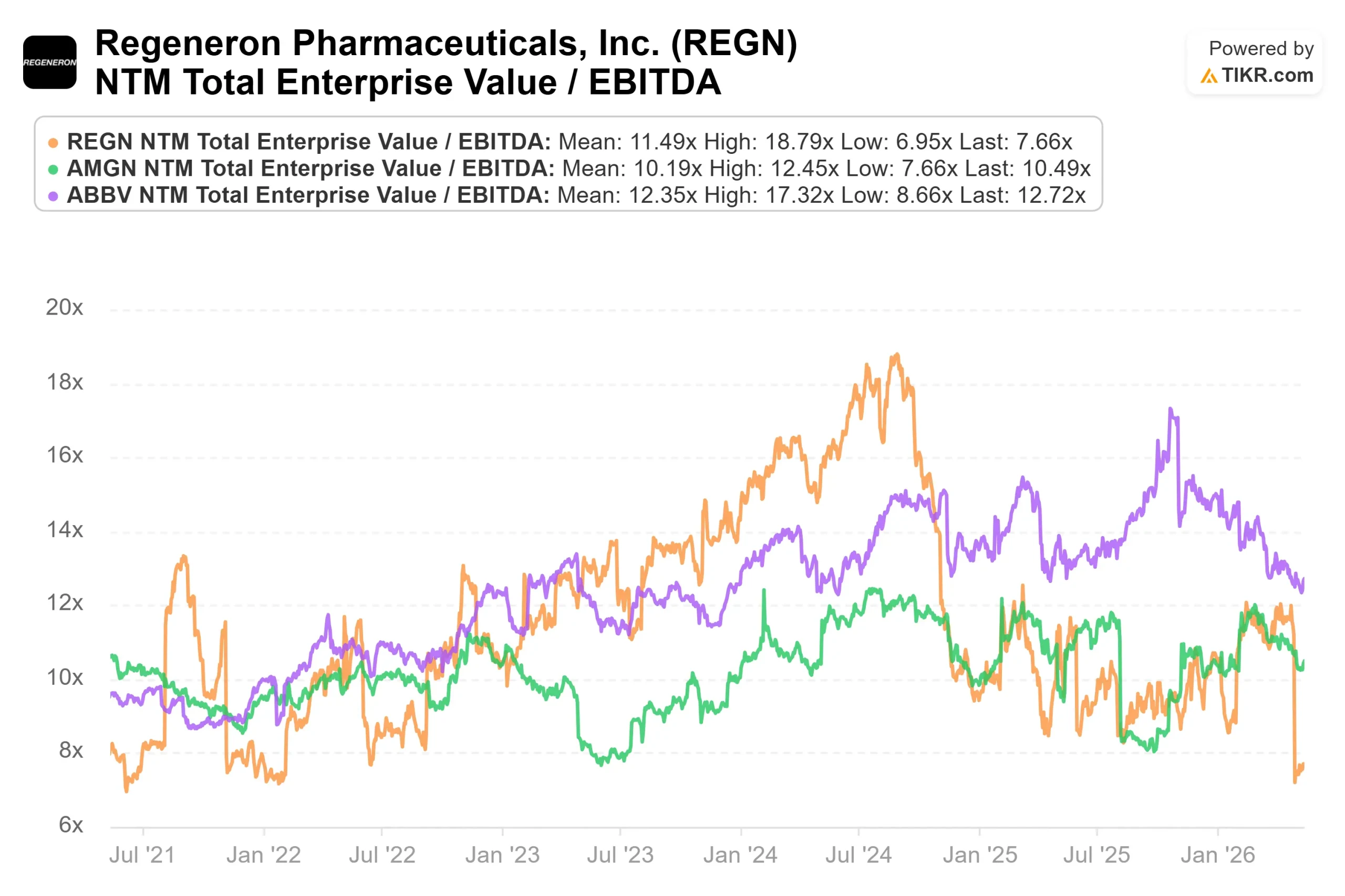

バリュエーション・マルチプルでは、アッヴィの12.72倍、アムジェンの10.49倍に対し、REGNはTIKR当たり7.66倍のNTM EV/EBITDAで取引されている。TIKRの資本構成データによると、REGNは約158億ドルのネット・キャッシュを保有しているが、同業他社はいずれも多額の純負債を抱えている。同業他社に対するディスカウントは、基礎となる事業の構造的な弱さよりも、フィアンリマブの不確実性を反映している。

フィアンリマブ2026年の残りを決定づける読み筋

REGNにとって最も重要な短期イベントは、転移性悪性黒色腫のファーストラインを対象としたフィアンリマブ+セミプラマブ(リブタヨ)とペムブロリズマブ(キイトルーダ)のフェーズ3の結果である。リジェネロンは4月29日、2026年第2四半期にデータが得られる見込みであることを確認し、クロウは学会で読み出しが間近に迫っていると述べた。

Crowe社は、世界の転移性メラノーマ市場を20億ドルから30億ドルとした。フィアンリマブはLAG-3受容体(リンパ球活性化遺伝子3、腫瘍に対するT細胞の活性を抑制する免疫チェックポイント)を標的とする。現在承認されているLAG-3併用療法はブリストル・マイヤーズスクイブ社のOpdualagのみで、Crowe社によれば、その主要臨床試験において無増悪生存期間中央値は約10カ月、完全奏効率は約12〜13%であった。CTLA-4+PD-1併用療法は、毒性は大きいものの、PFS中央値11.7カ月と、この領域で最も高い有効性を示した。

Crowe氏によれば、リジェネロンの3つの独立したコホートにおけるフェーズ1データは、プールされたPFS中央値約24カ月、完全奏効率25%を示した。オプデュアラグに対する方向性でも優越性が確認されたフェーズ3の結果は、現存のハードルが特に高くない市場において、クラス最高のプロファイルを示す可能性が高い。

この発表には2つの注意点がある。第一に、フィアンリマブは非小細胞肺がんでフェーズ3に進めず、フェーズ2のデータは開発継続を裏付けるものではなかったとリジェネロンが2026年第1四半期決算発表で明らかにした。第二に、クロウはメラノーマのフェーズ3プロトコールが、PFSイベントの蓄積が予想より遅れたため、2025年後半に修正されたことを確認した。この修正は世界の規制当局によって承認され、2026年4月に公表された。

アジュバントメラノーマ試験は第1回中間解析に合格し、独立データモニタリング委員会は継続を推奨した。第2回中間解析は2026年下半期初頭に予定されている。Crowe氏は、アジュバント療法はより高いリスクを伴うとし、オプデュアラグがアジュバント悪性黒色腫においてニボルマブ単剤療法と比較してハザード比1.01を示し、進行した疾患では勝利したものの、事実上ベネフィットはなかったと指摘した。

TIKRでリジェネロンの同業他社に対するパフォーマンスを見る(無料です!)>>。

TIKR 先進モデル分析

- 現在価格(モデル・エントリー):$719.88

- 目標株価(中間値):~$1,184

- トータルリターンの可能性~65%

- 年率IRR:~11% /年

アナリストによるリジェネロン株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルは、719.88ドルのエントリーから約1,184ドルを目標株価として予測し、約65%のトータル・リターンと年率約11%のリターンを意味する。モデルは30年12月31日までで、2つの収益 CAGRドライバーに基づいている:DUPIXENTが9つの適応症でグローバルに拡大を続けることと、EYLEA HDが米国網膜市場でEYLEA 2mgを置き換えることである。純利益率約37%という前提は、サノフィの開発収支が2026年半ばをクリアしていることを反映している。主なリスクは、最恵国待遇の枠組みが最終的に提携製品に拡大した場合のデュピクセントの価格圧力であるが、このシナリオは2030年のモデルホライズンを大きく超えるものである。

フリーキャッシュフローは、この仮説を裏付けるものである。TIKRの予測では、2025A期のFCFは40億8,050万ドルで、2026年には52億ドルに増加する。

5月13日現在、REGNをカバーしている30人のストリートアナリストの内訳は、TIKRのストリートターゲットデータによると、「買い」18人、「アウトパフォーム」4人、「ホールド」7人、「アンダーパフォーム」1人、「売り」0人となっている。平均目標株価は約875ドルで、現在の水準から約22%の上昇を示唆している。このギャップは、ストリートアナリストがパイプラインをすでに織り込み始めていることを反映している一方、フィアンリマブの不確実性がコンセンサスの上限を維持している。

結論

フィアンリマブの転移性メラノーマの結果は、今後数週間でこの株価を動かすイベントである。PFS中央値と完全奏効率に注目。PFS中央値がオプデュアラグの10ヵ月を大幅に上回り、完全奏効率が20%近くになれば、クラス最高のプロファイルが確立され、再格付けを余儀なくされる可能性が高い。オプデュアラグと同程度の結果であれば、最終的にFDAに申請することになったとしても、商業的な可能性に疑問符がつくだろう。

基本事業は、株価が反映するよりも良い状態にある。デュピクセントは現在の最恵国待遇協定の枠外にあり、アイリーアHDは移行目標を上回っている。市場が今そのすべてに報いるのか、それともメラノーマのデータを待つのか、数週間以内に答えが出るだろう。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRで賢い投資家についていこう。

リジェネロンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

リジェネロンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

無料のウォッチリストを作成して リジェネロンをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!