L3Harris Technologies株価の主な統計データ

- 6ヶ月のパフォーマンス: 28

- 52週レンジ: $193 to $370

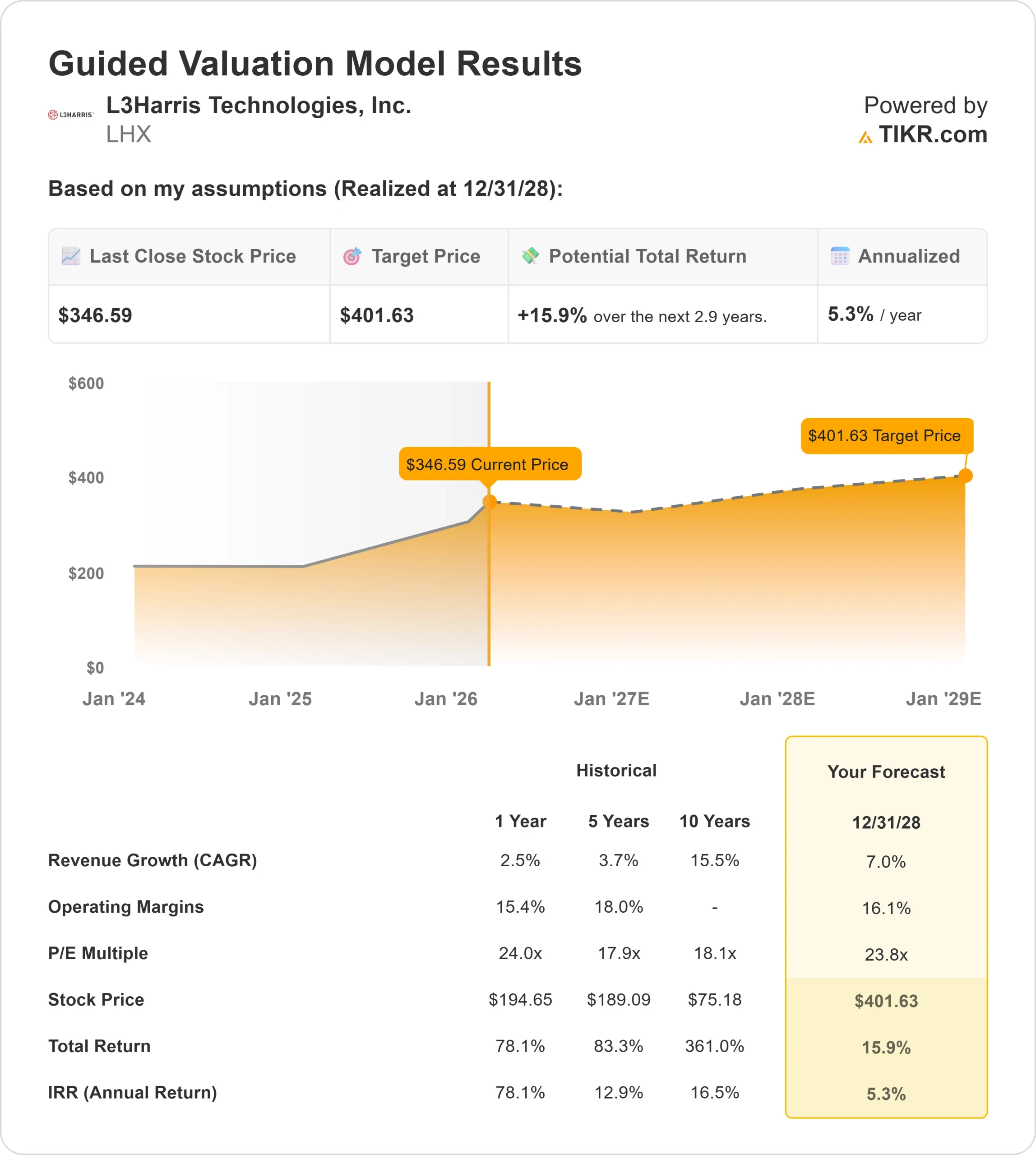

- 評価モデル目標株価:402ドル

- インプライド・アップサイド: 16

TIKRの新しいバリュエーション・モデル(無料)を使って、L3Harris Technologiesのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

L3Harris Technologiesの株価は過去6ヶ月で約28%上昇し、最近では1株当たり347ドル付近で取引され、52週高値の370ドルに近づいている。

着実な上昇は、業績見通しの改善、記録的な受注残、ミサイル防衛、宇宙センシング、戦術通信プログラムにわたる同社のポジショニングに対する自信を反映している。

同社が好調な第4四半期決算を発表し、成長の持続性を強化する2026年ガイダンスを発表したことで、株価は上昇した。

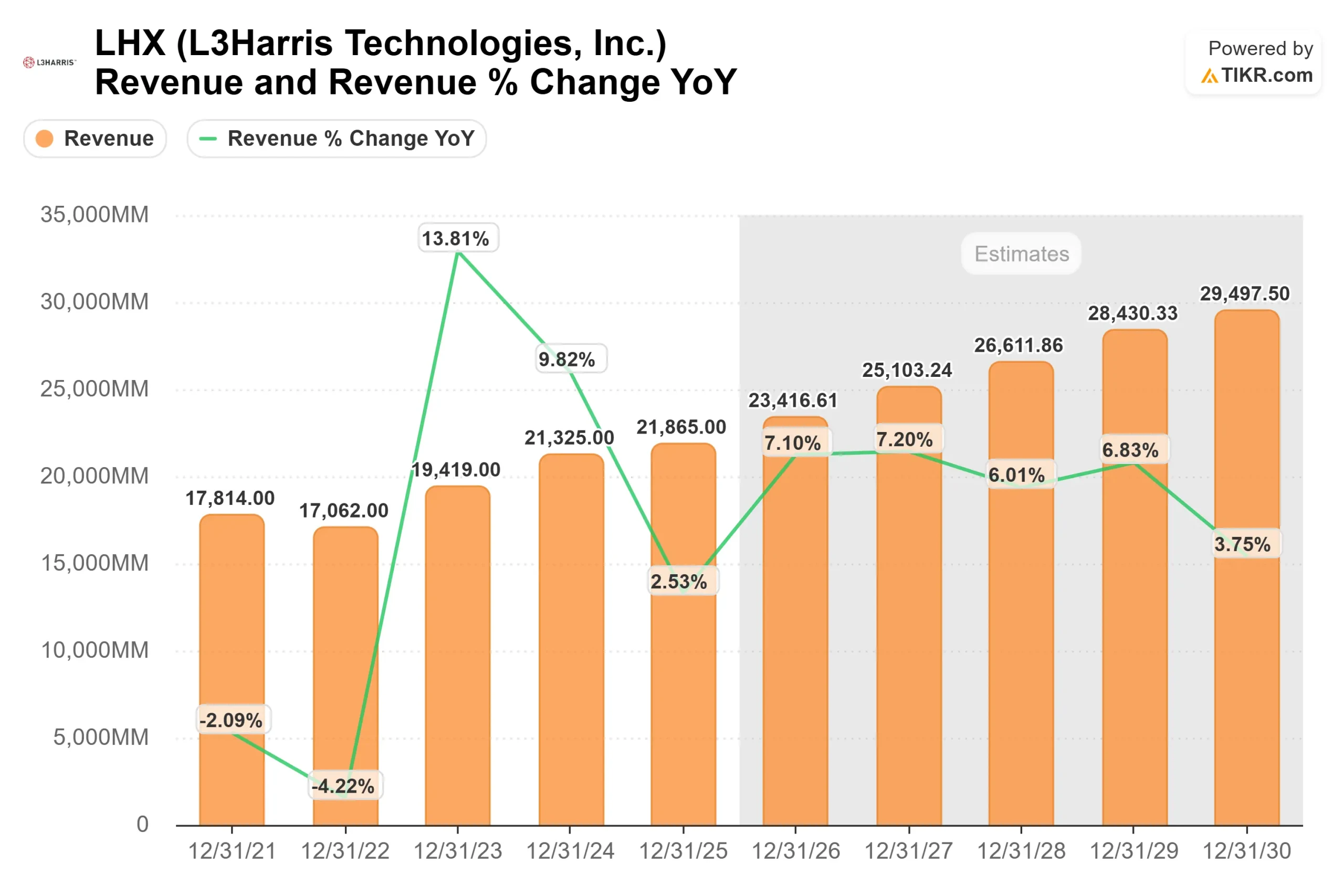

L3ハリスの第4四半期の売上高は56億ドルで、既存事業ベースで6%増、非GAAPベースのEPSは2.86ドルだった。2025年通期では、売上高は219億ドル(既存事業比5%増)に達し、380億ドル超の受注残と1.3倍の売上高利益率を達成した。

クリストファー・クバシックCEOは「2025年は過去最高の年だった」と語った。

経営陣は、2026年の売上高を230億ドルから235億ドル、GAAPベースのEPSを11.30ドルから11.50ドル、フリーキャッシュフローを30億ドルとする一方、ミサイルと宇宙の生産能力を拡大するために資本支出を約6億ドルに増やすとした。

同社はまた、22億ドルの韓国航空早期警戒契約や、18機のTranche 3 Tracking Layer衛星に対する8億5,000万ドルのSDA衛星受注を含む主要な受注や、20億ドルを超える可能性のある四半期後の特殊任務機選定を強調した。

L3ハリスはさらに、陸軍省からの10億ドルの優先出資を受け、2026年後半にミサイル・ソリューション事業のIPOを目指す計画を発表した。

記録的な受注、生産能力の拡大、防衛需要の高まりにより、投資家の関心は2026年までの実行に移っている。

アナリストによるL3Harris Technologiesの成長予測と目標株価を見る(無料) >>> L3Harris Technologiesは過小評価されているか?

L3Harris Technologiesは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 7.0%

- 営業利益率16.1%

- 出口PER倍率:23.8倍

収益の伸びは、ミサイル防衛、スペース・センシング、戦術通信、電子戦、機密ISRプログラムなど、L3ハリスが強力なポジショニングを維持する米国および同盟国の防衛近代化支出の持続に支えられている。

売上高は2025年の約219億ドルから2030年には約295億ドルに増加し、年間成長率は2026年7.1%、2027年7.2%、2028年6.0%、2029年6.8%、2030年3.8%と予測されている。このプロファイルは、投機的なプログラム開始よりも、耐久性のある需要と受注残の転換を反映している。

マージンの拡大は、ミサイル・ソリューションズの生産規模拡大、機密宇宙プログラムの安定化、LHX NeXtの完成後の継続的な業務規律、長期契約から利益率の高い収益への転換に伴う営業レバレッジに依存する。

経営陣は、2026 年度のセグメント営業利益率を 2025 年度の 15.8%から 16%台前半と予想している。

これらのインプットに基づき、モデルは目標株価を401.63ドルと見積もり、約2.9年間で 約15.9%(年率約5.3%)のアップサイドを示唆する。

現在の水準では、L3ハリスはやや過小評価されているようで、2026年の業績は、倍率の拡大だけでなく、主にバックログの実行、ミサイルの生産拡大、衛星プログラムの規模拡大、フリーキャッシュフローの着実な成長によって牽引される。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。