投下資本利益率(ROIC)とは、企業が資本をいかに効率的に利益に転換しているかを測る指標である。ROIC20%の企業は、1ドルの投資に対して20セントの営業利益を生み出す。ROIC8%の企業は、わずか8セントの営業利益しか生まない。この差は時間の経過とともに劇的に拡大していく。ROICの高い企業は、利益を魅力的なレートで再投資し、本源的価値を急速に成長させることができる。ROICの低い企業は、いくら投資しても価値を生み出すのに苦労する。

しかし、多くの投資家はROICの計算を誤るか、真の姿を歪める数値に頼っている。データソースが異なれば計算式も異なり、同じ企業でもROICの数値は数%ポイントも異なる。資本基盤を膨らませる現金を含む計算もある。また、税金を調整せずに営業利益を使用するケースもある。このような誤差は、比較の誤りや、事業の質に関する誤った結論につながる。

ROICを正しく測定するには、その指標が何を捉えているかを理解し、一貫性のある計算式を適用し、適切な調整を行い、結果を文脈に沿って解釈する必要がある。ROICが15%の企業でも、業種、資本集約度、資本コストによっては、優秀な場合もあれば平凡な場合もある。解釈の枠組みがなければ、数字だけでは何の意味もない。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができる(無料)>>。

ROICが実際に何を測定しているかを理解する

ROICは、単純な質問に答えるものである。事業を運営するために必要な資本に対して、企業がどれだけの営業利益を生み出しているか。この比率は、投資をリターンに変換する基本的な経済学を明らかにする。ROICが高いということは、多額の利益を生み出すために必要な資本が比較的少ない事業であることを示している。ROICが低い場合は、資本が控えめなリターンのために拘束されていることを示す。

ROICが重要なのは、ROICが生み出す価値の成長を左右するからである。ROIC25%で利益を再投資している企業は、1ドル保持するごとに価値を迅速に構築する。ROIC6%で再投資する企業は、資本コストをほとんど上回らず、成長率に関係なく最小限の価値しか生み出さない。同じ利益成長率でも、再投資率が大きく異なれば、株主リターンは大きく異なる。

ROICは競争優位性も明らかにする。耐久性のある堀を持つ企業は通常、資本コストを大きく上回るリターンを長期間獲得する。優位性のない企業は、長期的に資本コストに向かってリターンが圧縮される。ROICが高水準を維持することは、その事業が特別なものであることを示す。ROICの低下は競争力の低下を示す。

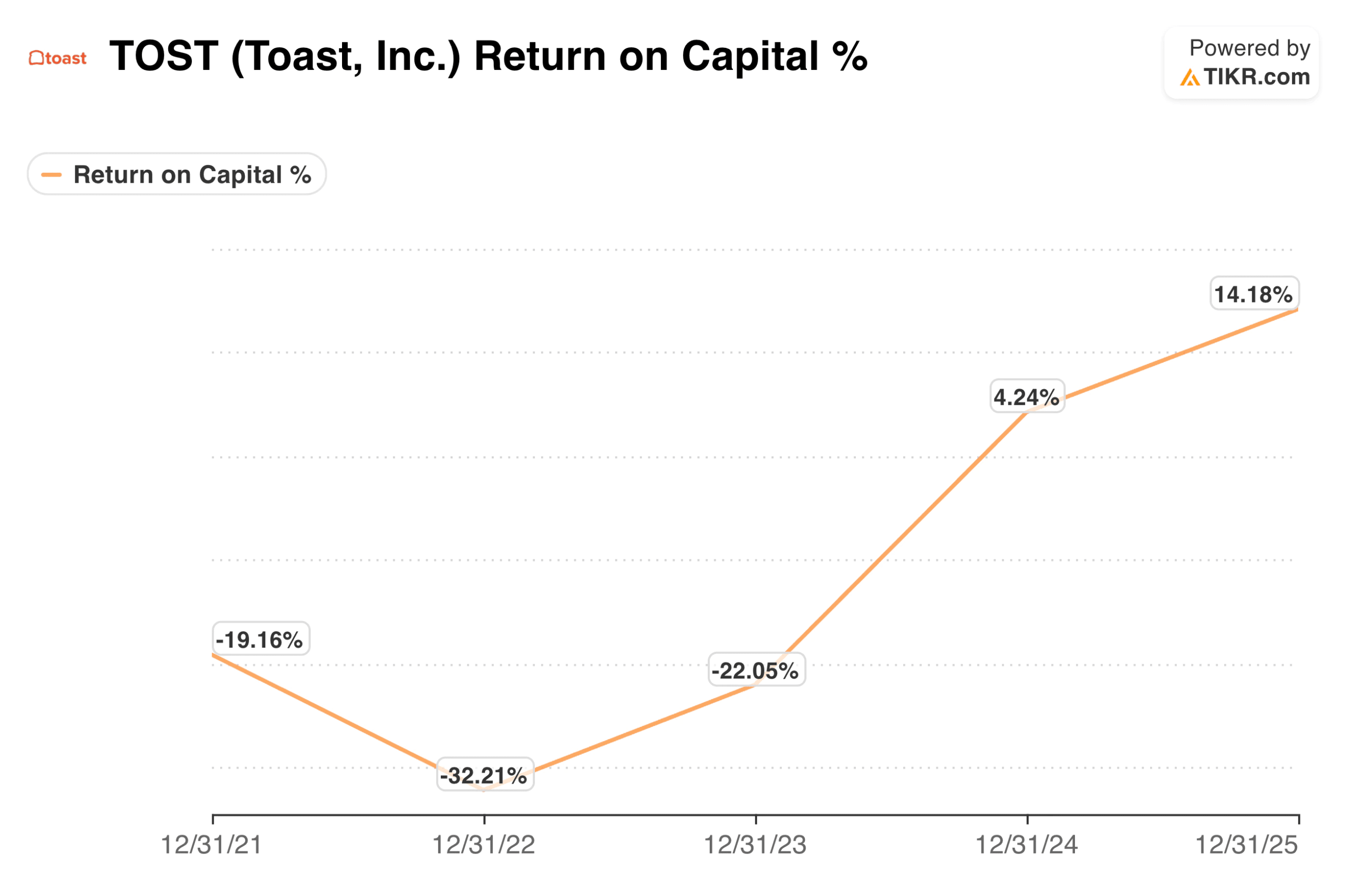

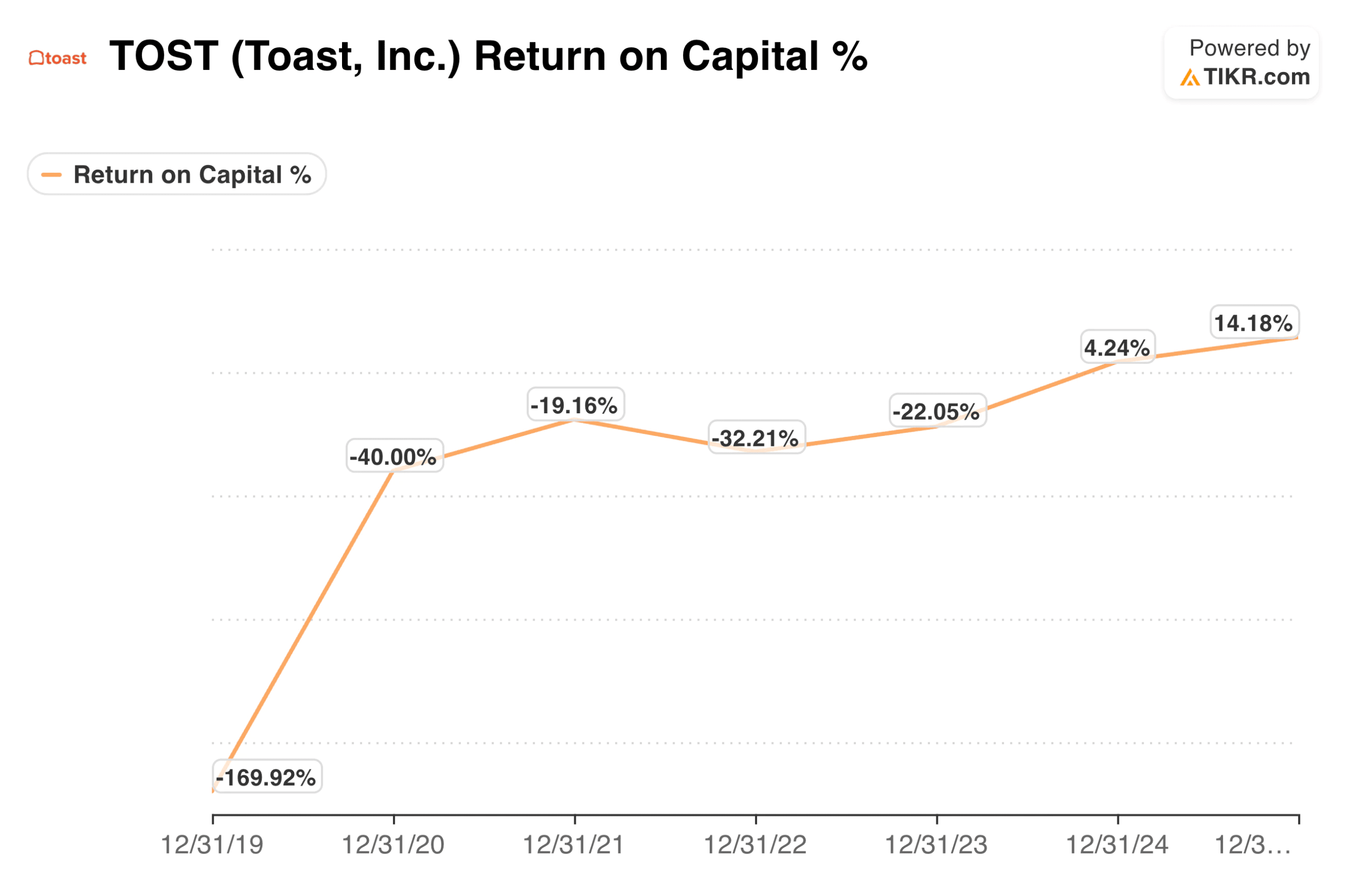

TIKRのヒント:TIKRは、「詳細財務情報」の「比率」セクションにROC(総資本利益率)を表示する。計算方法はプラットフォームによって若干異なるが、ROCは、使用資本に対する利益の発生を測定することで、ROICと同じ分析目的を果たす。Toast(TOST)のような企業のさまざまな年のパフォーマンスを見ることができます。

60秒以内に何千もの銘柄の資本利益率の履歴を確認する(TIKRを使えば無料) >>

正しい計算式を適用する

ROICは、分子の税引き後営業利益(NOPAT)と分母の投下資本の2つの要素で構成されています。両方を正しく計算することで、意味のある数値が得られる。どちらかを間違えると、結果が歪む。

NOPATは、営業利益から始めて税金を調整することで算出する。計算式は、営業利益に(1マイナス税率)を乗じたものである。これは、すべての資本提供者が利払い前に利用できる利益を表す。純利益ではなく営業利益を用いることで、資本構成の影響が取り除かれ、負債水準の異なる企業間の比較が可能になる。多額の負債を抱える企業と負債を持たない企業では、純利益の数値が大きく異なるにもかかわらず、ROICが同じになることがある。

投下資本は、事業資金を調達する資金源を合計して計算する。最も単純な方法は、負債合計と自己資本合計を合計し、余剰現金を差し引くものである。あるいは、営業資産から無利息の営業負債を差し引いたものを合計する。どちらの方法でも同様の結果が得られるはずである。重要なのは、実際に事業に投下された資本を、遊休状態のままにするのではなく、把握することである。余剰キャッシュは最低限のリターンしか得られず、これを含めると分母が膨れ上がり、算出されるROICが真の営業収益よりも押し下げられる。

より正確に把握するためには、期末資本ではなく、期中の平均投下資本を使用する。投下資本が期中に大幅に増加した場合、期末資本はその年の利益を生み出すために使用されたベースを過大評価する。期首資本と期末資本の平均は、分子と分母をよりよく一致させる。

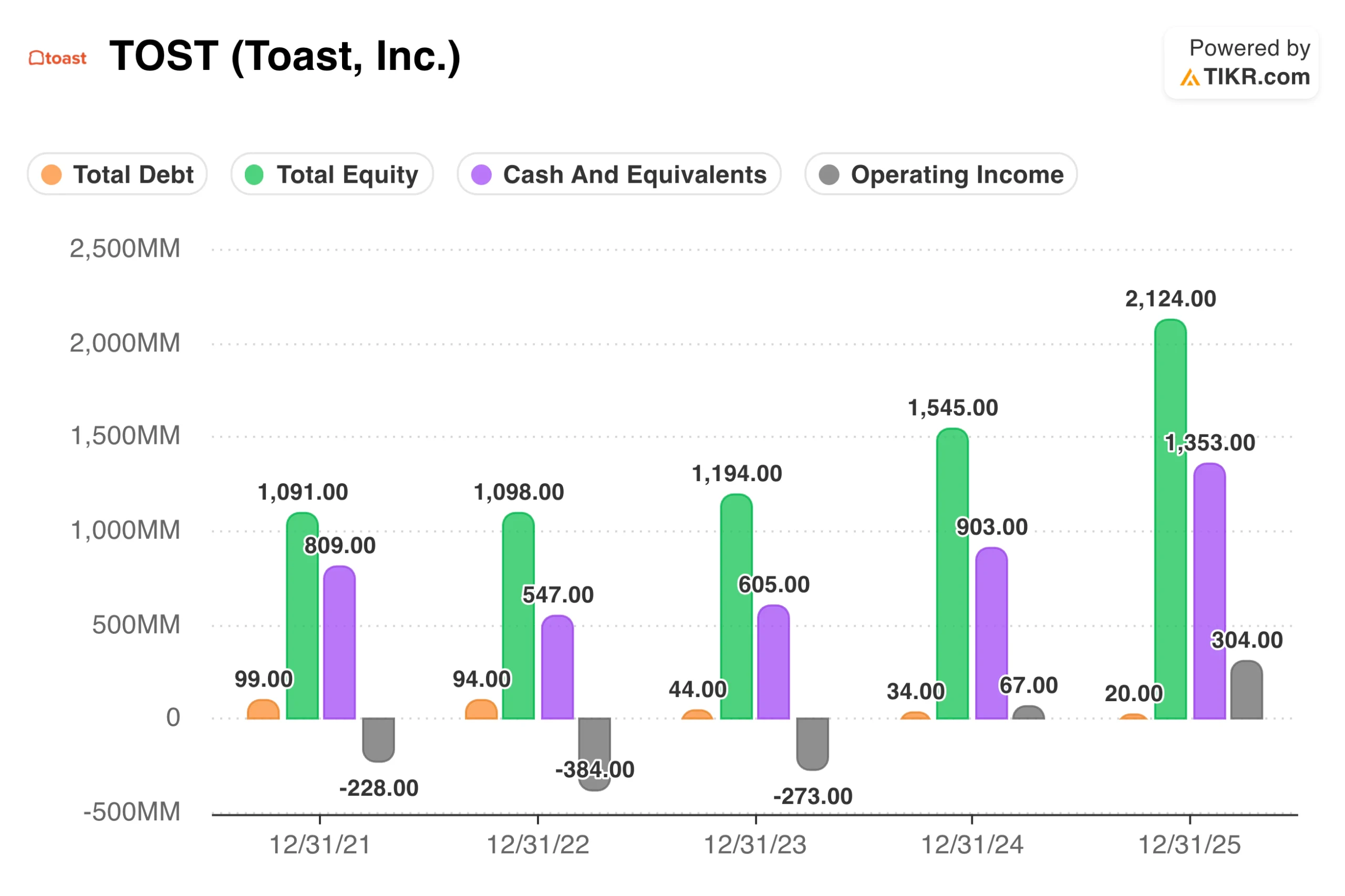

TIKRのヒント:TIKRの損益計算書で営業利益を、貸借対照表で負債合計、資本合計、および現金を検索する。これらのインプットにより、精度が必要な場合や公表されている数値を検証する場合に、ROICを手動で計算することができる。

60秒以内にあらゆる銘柄の完全な財務状況を確認できます(無料) >>

よくある計算ミスを避ける

ROICの計算を歪めるような間違いがよくあります。これらの落とし穴を認識することで、正確な数値を算出し、公表されている数値が誤解を招く可能性がある場合を特定することができる。

過剰現金を投下資本に含めるのは、最もよくある間違いである。50億ドルのキャッシュを保有する企業が、そのキャッシュを分母に含めると、ROICが低くなる。現金は営業リターンではなく国庫金利を得るものであり、これを含めると保守的なバランスシートにペナルティを課すことになる。合理的な運転資金需要を超える現金(通常、売上高に占める割合が小さいと推定される)を差し引いて、実際に業務に投入された資本を分離する。

NOPATの代わりに当期純利益を用いると、資本構造間の比較が歪む。純利益には支払利息が反映されるが、これは企業の経営状況よりもむしろ負債額に左右される。資金調達の選択が異なる2つの同一事業では、純利益は異なるが、ROICは同一のはずである。税引後営業利益を用いると、この歪みが取り除かれる。

オペレーティング・リースを無視すると、資産を所有するよりもむしろリースしている企業の投下資本が過小評価される。すべての店舗をリースしている小売企業は、経済的フットプリントが同じであっても、店舗を所有している企業よりも投下資本が少ないことを示す。会計基準では、現在、ほとんどのリースを資産計上しているが、古いデータや特定のリース構造では、まだ調整が必要な場合がある。正確な比較のためには、オペレーティング・リース・コミットメントの現在価値を投下資本に加算する。

のれんの扱いは、買収企業と有機栽培企業の比較に影響する。買収によって成長した企業は、のれん代を計上するため、投下資本が膨らみ、ROICが低下する。有機的に成長した企業では、社内で開発された優位性のためにのれんは計上されない。営業利益を比較するためにのれん代を除外するアナリストもいる。また、事業構築の真のコストを把握するためにのれん代を含めるアナリストもいる。一貫性のあるアプローチを選択し、それが解釈にどのように影響するかを理解すること。

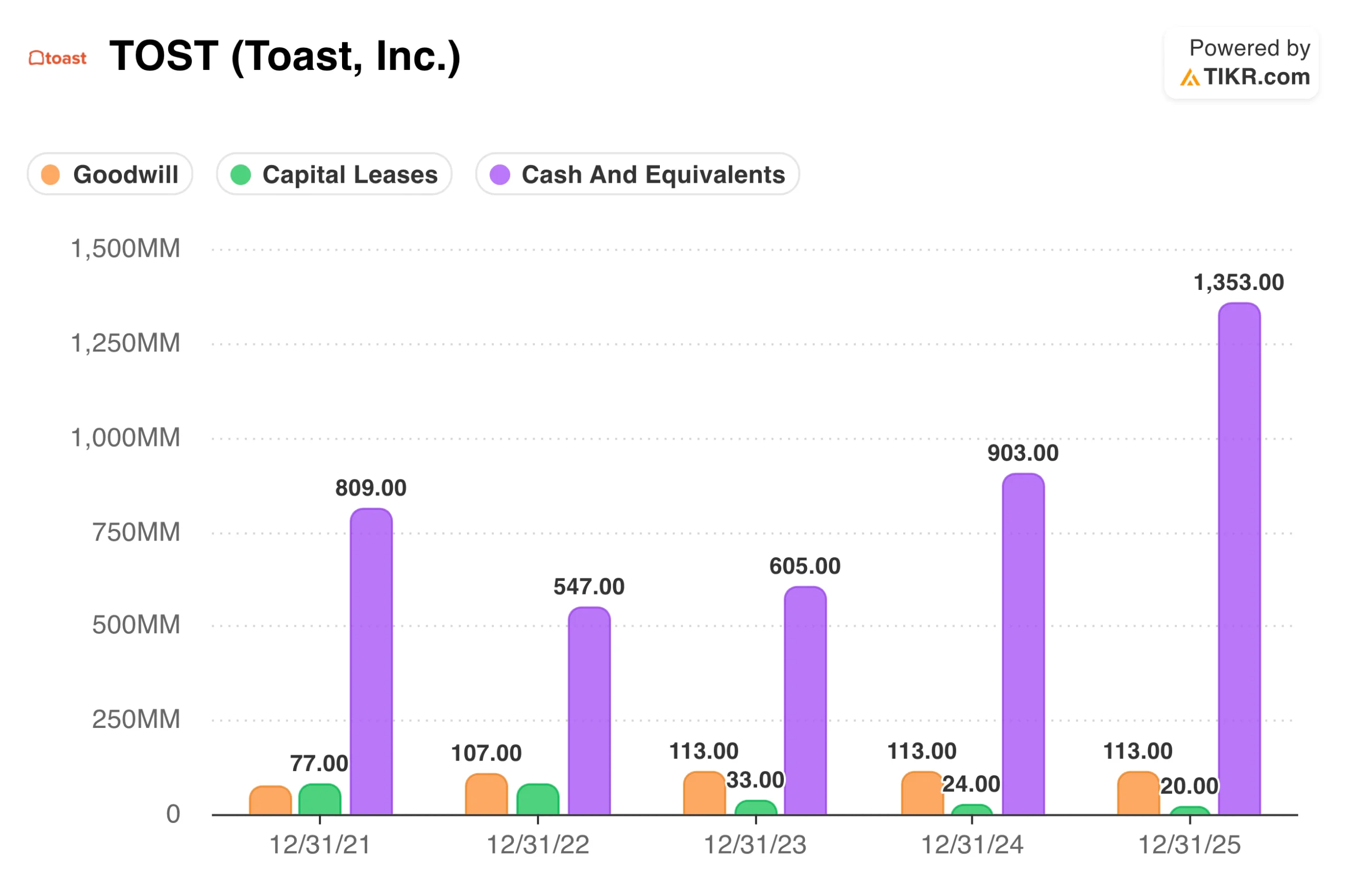

TIKRのヒント:TIKRの「詳細財務情報」の貸借対照表で、のれん、リース負債、現金レベルを確認する。これらの構成要素を理解することで、公表されている ROC の数値が、関心のある経済性を捉えているかどうかを評価することができる。

独自のスクリーナーを構築して、ROICの高い銘柄を見つけよう(TIKRでは無料) >>> ROICの文脈での解釈

ROICを文脈に沿って解釈する

生のROIC数値に意味を持たせるには文脈が必要である。ROICの良し悪しは、業界、企業の資本コスト、長期的なリターンの推移によって決まる。

ROICを加重平均資本コスト(WACC)と比較する。WACCを上回るROICを得ている企業は、1ドル投資するごとに経済的価値を生み出す。WACCを下回る収益は、たとえ会計上の利益がプラスに見えたとしても、価値を破壊する。ほとんどの企業の資本コストは7%から12%の間であるため、ROICが常に15%以上であることは、通常、真の価値創造を示している。ROICが10%を下回ると、その事業が適切なリターンを得ているかどうかが疑問視される。

絶対的な水準を判断する前に、業界標準を調べよう。資産の少ないソフトウエア事業は、必要な資本が最小限であるため、ROICが25%以上となるのが普通である。資本集約型の公益事業や製造業は、多額の資本投資を必要とするビジネスモデルであるため、ROICが8~12%であることが多い。ROIC10%の公益事業会社は経営がうまくいっている可能性があるが、同じリターンを得ているソフトウェア会社は深刻な問題に直面している可能性がある。市場全体ではなく、直接の競合他社と比較する。

複数年にわたるROICの軌跡を追跡する。ROICが安定または上昇している場合は、競争上の地位が維持または強化されていることを示す。ROICが低下している場合は、たとえ現在の水準が立派なものであったとしても、優位性が損なわれていることを示す。ROICが5年間で22%から14%に低下した企業は、損益計算書の内容にかかわらず、ビジネスが悪化している。

TIKRのヒント:TIKRの比率セクションで5年から10年のROCを確認し、その軌跡を確認する。安定した高収益は、持続的な競争優位性のシグナルである。リターンが低下している場合は、何が変化しているのかを調査する必要がある。

TIKRでポートフォリオの上位銘柄の資本収益率が改善しているかどうかを調べる(無料)>>。

TIKRの要点

ROICを適切に測定するには、営業利益を税金で調整してNOPATを計算し、余剰現金を除いて負債と自己資本を合計して投下資本を決定し、この2つを長期的に一貫して比較する必要がある。計算式が重要なのは、計算方法が少し変わるだけで結果が大きく異なるからである。

計算と同様に解釈も重要である。資本コストを上回るROICは価値を生み出す。資本コストを下回るROICは価値を破壊する。業界の状況により、何が良いリターンを構成するかが決まる。軌跡は、競争優位性が維持されているのか、それとも損なわれているのかを明らかにする。

TIKRはROCを比率のセクションに表示し、企業全体の資本利益率を評価するための出発点を提供する。過去のデータから、高いリターンが持続しているのか、それとも衰えているのかを明らかにする。貸借対照表の詳細は、より高い精度が必要な場合に手動計算のためのインプットとなる。これらのツールを併用することで、資本を効率的に利益に変換している企業と、単にそのように見える企業を識別することができます。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に割安株を見つけることができます。

TIKRを使えば、どんな銘柄も60秒以内に評価できる

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかが 分かるので 、賢い投資家に追随することができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!