主な要点

- 過去最高の業績:HCAヘルスケアは2025年第4四半期の調整後EPSを8.01ドルとし、コンセンサスを0.55ドル上回った。通期では売上高756億ドルに対し純利益は18%増の67.8億ドルとなり、19四半期連続で売上高が増加した。

- ACAの逆風を定量化HCA Healthcareは、2025年に入院患者の8%、売上高の10%を占めていた保険料税額控除(Enhanced Premium Tax Credits)の期限切れにより、2026年に6億ドルから9億ドルのEBITDAへの悪影響に直面するが、4億ドルの回復力プログラムにより一部相殺される。

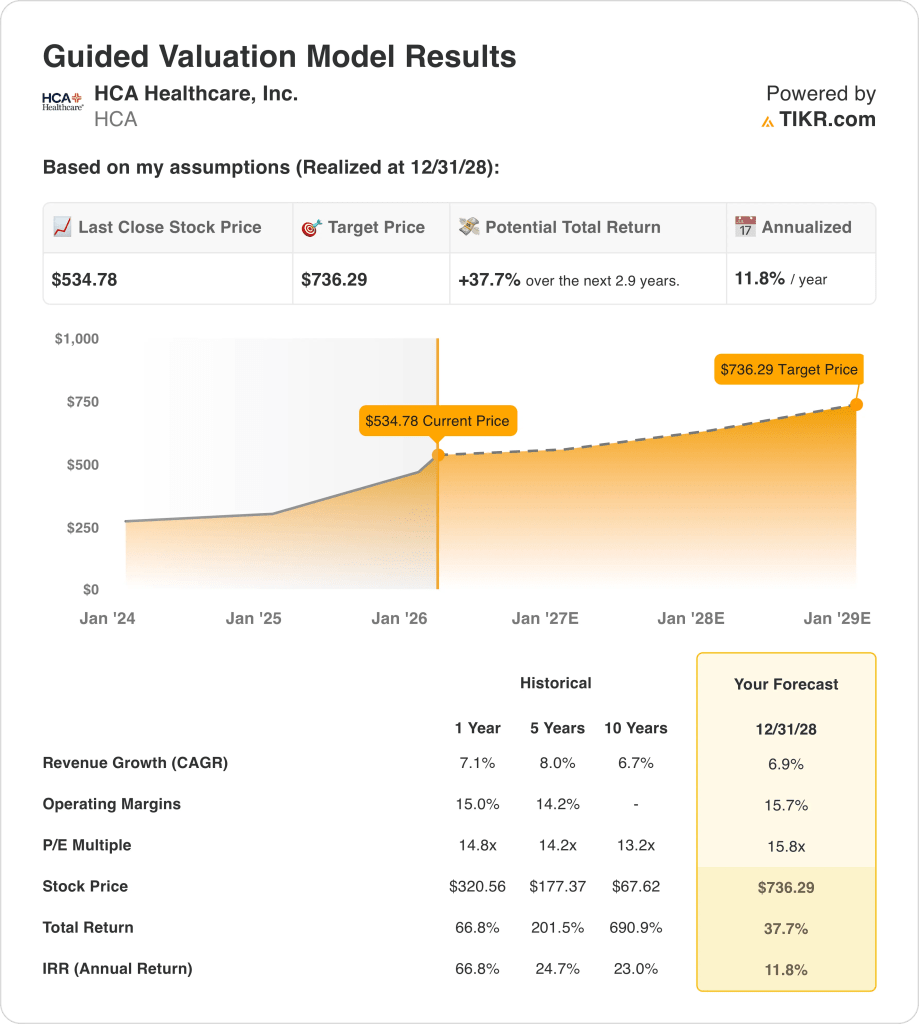

- 目標株価:売上成長率7%、営業利益率16%、出口倍率15.8倍に基づくと、HCAヘルスケア株は現在の535ドルから2028年12月には736ドルに達する可能性がある。

- リターンプロフィール:HCA Healthcareは、2.9年間で$535から$736まで合計38%のアップサイドを示唆し、これは新たに認可された100億ドルの自社株買い戻しプログラムと1株当たり$0.72から$0.78への配当増額に支えられた年率12%のリターンに相当する。

HCAヘルスケア株の19四半期連続の出来高増加が、現在のフォワード倍率を正当化するかどうか、TIKRの目標株価を無料で作成して判断してください。

HCAヘルスケア社のケースを分解する

昨年1月27日、HCAヘルスケア(HCA) は2025年第4四半期の調整後EPSを8.01ドルと発表し、コンセンサス7.46ドルを7%上回るとともに、新たに100億ドルの自社株買い戻しプログラムを承認し、四半期配当を0.72ドルから0.78ドルに引き上げ、株価は11%上昇した。

2025年通年の売上高は7.1%増の756億ドル、粗利益は41.5%のマージンで314億ドル、調整後EBITDAは記録的な患者数4,700万人を背景に90ベーシスポイントのマージン改善で12%拡大し156億ドルとなった。

営業利益119.7億ドル(マージン15.8%)は、規律ある労務管理を反映したもので、給与・手当は第4四半期の売上高の42.8%、契約社員は2026年に向けて総従業員数のわずか4.2%にとどまっている。

マイク・マークス最高財務責任者(CFO)は2025年1月第4四半期決算説明会で、「為替による逆風を可能な限り相殺するための弾力性計画がある」と述べた。

同社は2026年のEPSを29.10~31.50ドルとし、コンセンサス29.46ドルを上回るとした。一方、メディケイド追加支払い純益の2.5億~4.5億ドルの減少を吸収し、この減少のおよそ3分の1を占めるテキサス州の休止プログラムを含む。

資本支出は2026年に50億ドルから55億ドルに増加し、70億ドル近い承認済みプロジェクトと、10年後までに1病院あたり18から20を目標とするすでに2,700の外来患者施設のネットワークに資金を供給する。

現在の株価535ドル、出口PER15.8倍、2028年12月までの年率12%の予想リターンを背景に、HCAが4億ドルの回復力プログラムを実行し、6億ドルから9億ドルの為替による逆風を中和するかどうかが投資の焦点となる。

HCA株のモデルによる評価

HCAは、2026年に6億ドルから9億ドルの為替逆風を受け、入院患者の8%と収益の10%に影響を及ぼすが、4億ドルの回復力プログラムによって部分的に相殺され、モデルのマージン前提を直接テストする純利益エクスポージャーを残す。

収益成長率6.9%、営業利益率15.7%、出口倍率15.8倍というモデルの仮定は、2028年12月までに736ドルの目標を生み出し、利益率は2025年度実績の15.8%をわずかに上回り、成長率は5年間の過去CAGR8%をわずかに下回る。

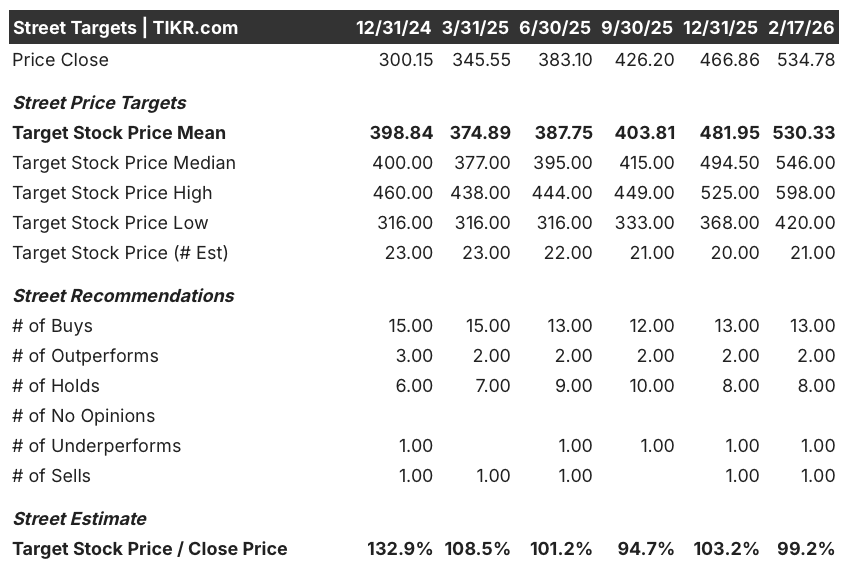

2026年2月時点の予想PERは17.65倍で、2024年12月時点の12.60倍から拡大した。

2026年2月時点のストリート平均ターゲット530ドルは、実質的に現在価格の534.78ドルに位置しており、ターゲット・ツー・プライス・レシオは2024年12月の132.9%から現在はわずか99.2%に圧縮されている。

モデルでは、534.78ドルから736.29ドルまでの上昇率は合計37.7%、年率換算リターンは11.8%となり、10%の株式ハードルをわずか180ベーシスポイント上回っている。

年率11.8%のリターンは10%のハードルを僅差でクリアしており、530ドルのストリート平均ターゲットは12ヶ月の上昇を提供せず、すでに17.65倍の市場PERはモデルの15.8倍の出口まで圧縮しなければならず、同時に3億ドルの不確実性の幅を伴う為替逆風を吸収しなければならないため、モデルはHoldのシグナルを発している。

一桁台後半の医師コスト圧力と、TIKRで同時に実行される弾力性貯蓄を考慮し、HCAヘルスケア株のマージン軌道を再構築する(無料)。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、HCAヘルスケア株に使用したものである:

1.収益成長率:6.9

HCAヘルスケア株は、19四半期連続の収入増と4,700万人の患者受診が安定した需要を牽引したため、2025年度の収入は7.1%増の756億ドルに達しましたが、強化保険料税額控除の失効により、2025年度の収入の10%に寄与していた構造的な交換ボリュームサポートがなくなりました。

2026年度の収入予測786億8,000万ドルは、4.1%のコンセンサス成長を反映しており、モデルの想定6.9%を下回っています。これは、6億ドルから9億ドルの為替による逆風が入院の8%に影響し、4億ドルの回復力プログラムでは部分的にしか相殺できないボリューム転換ギャップをもたらすためです。

2028年12月までの6.9%というモデルの前提は、等価入院患者数が2%から3%の成長幅を維持し、交換件数の損失に対する回復力プログラムが完全に実行され、1病院あたり18から20施設に向けた外来患者の拡大が、支払者構成の悪化を伴わずに選択的入院患者数の減少を吸収することを前提としている。

交換件数の抑制に失敗した場合、メディケイドの追加支払いが2億5,000万ドルから4億5,000万ドル減少し、医師のコスト圧力が1桁台後半に拡大することと相まって、100億ドルの自社株買いプログラムが1株当たり利益を支えるよりも早く収益不足が深刻化する。

これは1年間の収益成長率7.1%を下回るもので、2025年には取引所の逆風と追加支払いの減少が構造的なボリュームプレッシャーとなり、2028年まで6.9%を維持するには、取引所主導で失われた収益を完全に置き換えるために、外来患者ネットワークの拡大と回復力の実行が必要となるからである。

2.営業利益率15.7%

HCAヘルスケア株は、2025年度に119.7億ドルの営業利益を計上し、営業利益率は15.8%であった。

モデルの15.7%という想定は、2025年度の15.8%という実際の水準をわずかに下回るもので、2026年度の予想EBITマージン15.7%と一致する。これは、4億ドルの回復力プログラムが為替による逆風を相殺するものの、1桁台後半に拡大する医師コストの圧力が純利益率改善の構造的な上限となるためである。

2028年12月までに15.7%を達成するためには、人件費が売上高比で安定的に推移すること、テキサスATLISメディケイドプログラムが管理休止後に貢献を再開すること、回復力プログラムのAIと自動化イニシアチブが経営陣の4億ドルの目標に沿ったペースで効率性を生み出すことが必要である。

2025年度の売上高756億ドルに対して営業利益率が10ベーシスポイント不足するごとに、7600万ドルの営業利益の未達を意味し、交換件数の悪化、4億5000万ドルのレンジの上限での追加支払の減少、医師のコスト加速の組み合わせは、外来患者の拡大が回復するよりも早く、3年間の平均15.3%に向かってマージンを崩壊させる。

これは2025年度からの1年間の営業利益率15.8%を下回るもので、モデルには既知の交換と補足的な逆風を吸収するための適度な圧縮が組み込まれているためであり、15.7%を維持するためには、メディケイドプログラムがこれ以上悪化することなく、回復力の実行と人件費規律を同時に行う必要がある。

3.出口PER倍率:15.8倍

15.8倍の出口倍率は、収益成長率6.9%、営業利益率15.7%という条件の下、2028年12月時点のHCAヘルスケア株の正規化純利益を資本化したもので、この倍率は、19四半期連続の台数成長と年間営業キャッシュフロー126億ドルを誇る規模拡大型病院運営会社の最終収益アンカーとして扱われる。

このモデルでは、2028年12月までの営業利益率15.7%の安定性と収益成長率6.9%をすでに織り込んでいるため、15.8倍の出口倍率は、AIによる効率性の向上やネットワークの拡大に対する追加的なクレジットを必要としない。

2026年2月時点のフォワードPERの市場想定は17.65倍で、2024年12月時点の12.60倍から拡大した。100億ドルの自社株買いの承認、0.78ドルへの増配、決算後の11%の株価急騰により、投資家の意欲は15倍を超えた。

為替相場の悪化がEBITDAに与える影響範囲の上限である6億ドルから9億ドルを上回るか、補填金が4億5,000万ドルを超えて減少した場合、15.7%のマージン前提を下回る収益圧縮により、持続可能な倍率は15.8倍近辺で維持されるのではなく、5年間の過去平均である14.2倍へと押し上げられ、目標倍率736ドルは600ドル台へと崩れ去ります。

2028年12月まで15.8倍を維持するには、市場の現在の17.65倍の想定が目標に到達するために2回転近く圧縮する必要がある一方で、きれいな弾力性の実行とマージンの安定が必要です。

HCAヘルスケア株の外来患者ネットワークの拡大(1病院あたり18~20施設へ)を、TIKRの収益成長率想定と照らし合わせて無料でプレッシャーテストする→無料

状況が良くなったり悪くなったりしたらどうなるか?

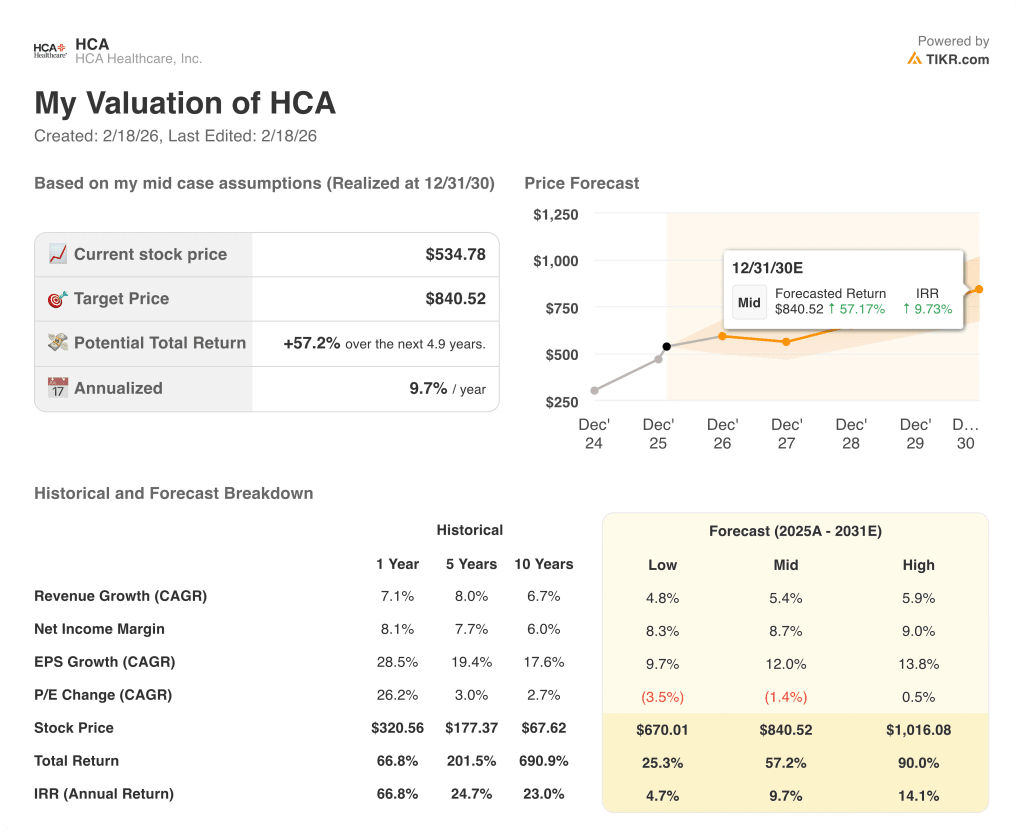

2030年12月までのHCAヘルスケア株の結果は、3つの大きく異なる経営環境において、同社がいかに効果的に取引所取引量の損失を吸収し、回復力プログラムを実行し、メディケイドの追加支払い水準を維持できるかにかかっている。

- 低位ケース:取引所取引高の悪化がEBITDAに与える影響範囲の上限である9億ドルに達し、追加支払いが完全に減少した場合、売上高は4.8%程度成長し、純利益率は8.3%近くを維持する → 年率換算リターンは4.7%。

- 中間ケース:4億ドルの回復力プログラムが予定通り実行され、為替差損が中間値付近に抑えられた場合、売上高は5.4%近く成長し、純利益率は8.7% → 9.7%の年率リターンに改善する。

- ハイケース: 為替の逆風が予想の下限で対処可能であることが証明され、AI主導の業務効率化が回復力の目標を超えて加速した場合、売上高は約5.9%に達し、純利益マージンは9.0%→14.1%の年率リターンに近づく。

ここからHCAヘルスケア株の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

HCAヘルスケア株を低、中、高取引高悪化シナリオに通し、投資家が実際に購入しているIRRレンジをTIKRで無料で検索できます。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!