主な要点

- メディケア・アドバンテージの成長:戦略的リセットの後、2026年に成長への回帰が見込まれる。

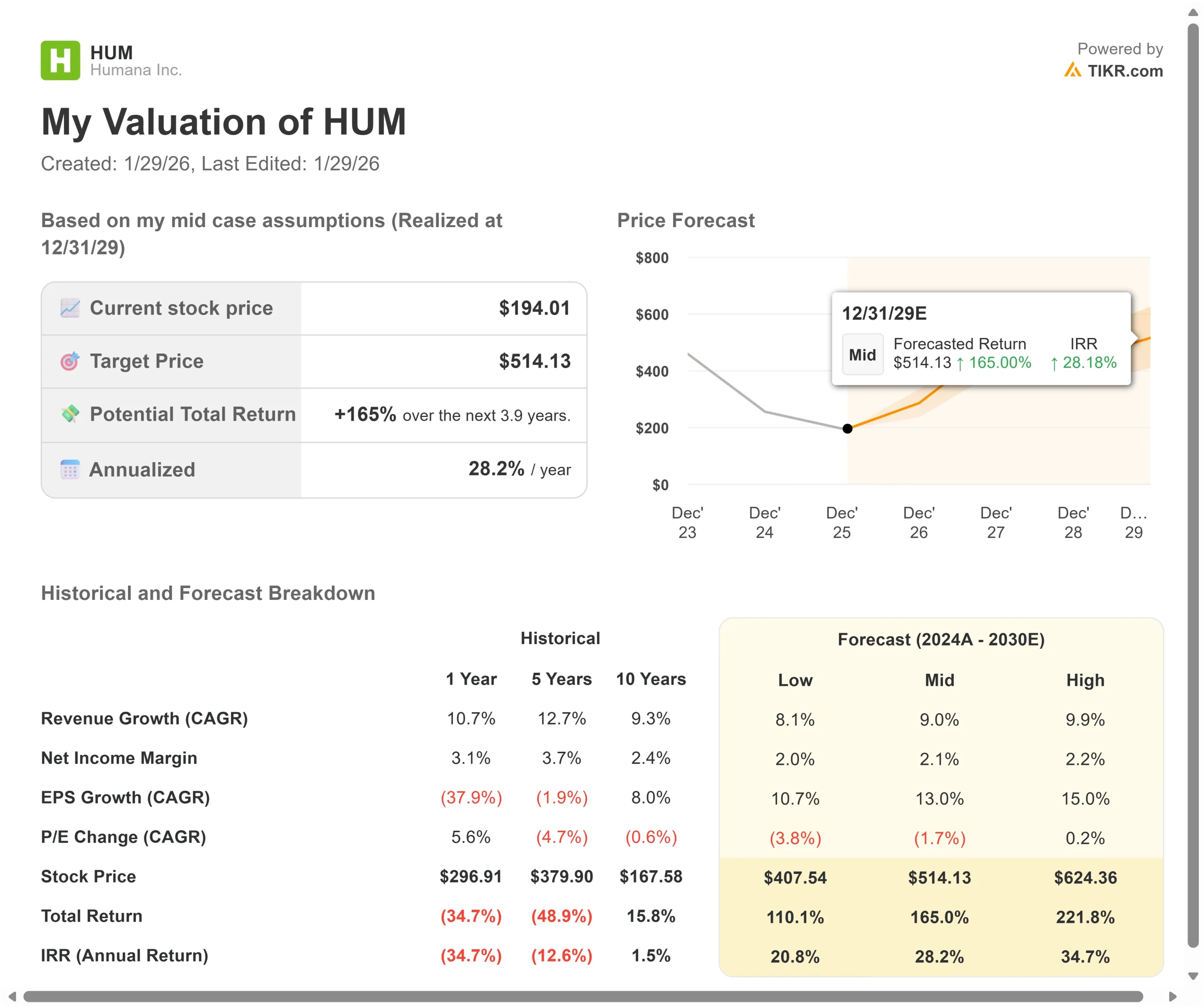

- 価格予測:現在の執行状況に基づき、HUM株は2027年12月までに317ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格194ドルから63.5%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間でおよそ29.1%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ヒューマナ(HUM)は、事業の重要な転換期を迎えている。2年間にわたる給付削減と市場からの撤退でマージンを安定させた後、同社は価格規律を維持しながら成長を取り戻しつつある。

ジム・レヒティン最高経営責任者(CEO)は、純粋な加入者数よりもリテンションを優先する顧客生涯価値戦略を実行している。

年次選挙期間初期のデータでは、売上高は予想より高い水準にあり、チャネル・ミックスも改善されていることから、ヒューマナは経営能力を維持しつつ、望ましい成長を実現している。

同社は、個人向けMAの税引前利益率(スターズを除く)が2026年には2025年の水準から倍増すると見込んでいる。

経営陣はStarsの回復についても有意義な進展を見せており、業務改善が続く中、前年比60万件のギャップが解消された。

目先のStarsの逆風にもかかわらず、ヒューマナ社の株価は194ドルで取引されており、同社のファンダメンタルズの改善と規律ある成長アプローチを認識する投資家には大きな上昇余地がある。

アナリストによるHUM株の全成長予測と予想を見る(無料) >>> (英語のみ

モデルによるヒューマナ株の分析

私たちは、ヒューマナがメディケア・アドバンテージにおいて、積極的な成長から持続可能な収益性へと転換していることを分析した。

同社は、会員数の43~45%を占める特大のH5216契約を非連結化し、バランスの取れたポートフォリオを構築している。経営陣は会員を4つ星と4.5つ星の契約に移行させる一方、ベネフィットの安定性を維持し、自主的な加入者減少を減らしている。

AEPの初期決算では、4つ星以上のプランの売上が予想を上回り、良好な商品構成となっている。チャネルミックスは大幅に改善し、自社販売、高業績の厳選されたパートナー、より高いライフタイムバリューを提供するデジタルチャネルでの販売量が増加している。

年間売上高成長率9.9%、営業利益率2.5%を予測し、株価は1.9年以内に317ドルまで上昇すると予測。これは、株価収益倍率12.8倍を前提としている。

この倍率は、ヒューマナの過去の平均PER17.4倍(1年)、18.4倍(5年)から縮小している。この低い倍率は、スターズの逆風による短期的なマージンプレッシャーを反映しているが、同社がトップクォータイルのスターズ業績に戻れば、これは逆転するはずである。

真の価値は、リテンション戦略を実行し、利益率の高い製品で成長を獲得する一方、AIとアウトソーシング・イニシアチブを通じてオペレーションを変革し、1億ドル以上の節約を生み出すことにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、HUM株で使用したものである:

1.収益成長率:9.9

ヒューマナの成長の中心は、2024年と2025年の戦略的リセットの後の会員数拡大への回帰である。

同社は、予想される範囲の高水準で新規売上高を見ている。経営陣は、プランからプランへの切り替えの大幅な減少を見込んでおり、これは通常、継続率の向上と相関する。これは安定した給付戦略が機能していることを示す重要な指標である。

また、4つ星契約やバリュー・ベース・ケア・アレンジメントへの移行に伴い、会員構成が改善されることも収益の増加に寄与するだろう。センターウェル・ファーマシーは、特にGLP-1治療薬を中心に、消費者向けおよび雇用者向けの直接販売を拡大している。

2.営業利益率:2.5

ヒューマナは、リスクの再プライシングとベネフィットの削減に焦点を当てた2年間を経て、マージンを再構築している。

個人向けMAの税引前利益率(Starsを除く)は2026年には2025年の2倍になる見込みである。同社は、時間の経過とともに低下する利益率の低いプランに依存するのではなく、全ての商品においてリスクに対して適切なプライシングを行っている。

経営陣は、スターズ、クリニカル・エクセレンス、ネットワーク・マネジメントのために約1億5,000万ドルの追加資金を投資している。

これらの投資は、Starsの業績が向上し、AI導入や財務アウトソーシング・パートナーシップによる業務効率化が定着するにつれて、同社がマージンを拡大するための位置づけとなる。

3.出口PER倍率:12.8倍

市場はヒューマナを14.5倍の利益で評価している。予想期間中、PERは12.8倍に圧縮される。

目先の逆風は不確実性をもたらす。27年ボーナスイヤーの業績は、予想通りではあるが期待外れであった。しかし、'28年ボーナス・イヤーは、ほとんどの指標で前年比改善が見られる。

スターズの業績が上位4 分の1 に戻り、業務改革によってマージンが拡大すれば、ヒューマナはより高い倍率を要求するはずである。

同社はメディケイドのデュアル・エリガ ティブに注力しているためマージンが大きく、経営陣は現在の環境下で価格規律を実証している。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築しよう(無料!) >>>> (英語のみ

状況が良くなったり悪くなったりしたらどうなるか?

ヘルスケア株は、規制の変更や競争圧力に直面しています。ここでは、2029年12月までのさまざまなシナリオの下で、ヒューマナ株がどのように推移するかを示します:

- ローケース:収益の伸びが8.1%に鈍化し、マージンが2.0%にとどまった場合でも、投資家は110.1%のトータル・リターン(年間20.8%)を得る。

- ミッドケース:成長率9.0%、マージン2.1%の場合、トータルリターンは165.0%(年率28.2%)となる。

- ハイケース:AEPのモメンタムが加速し、ヒューマナが9.9%の成長と同時に2.2%のマージンを達成した場合、トータルリターンは221.8%(年率34.7%)に達する可能性がある。

アナリストがHUM株について今どう考えているかを見る (TIKRで無料) >>

このレンジは、リテンション目標の実行、スターズ回復の成功、マージン拡大のペースを反映している。

低水準の場合、新規加入者増が経営を圧迫するか、スターズの改善が停滞する。

高水準の場合、安定した福利厚生が業界トップクラスのリテンションを促進し、Starsはボーナス年(28年)までにトップクオータイルに復帰、業務改革は予想を上回る成果を上げる。

ヒューマナ株は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!