重要なポイント

- リーダーシップの移行:ファステナル株は7月にCEOが交代し、年間売上80億ドル後の戦略的継続性が強化される中、2026年を迎える。

- 業績のスナップショット:ファステナル株は、関税と数量圧力にもかかわらず堅調な需要を反映し、四半期収益20億ドル、EBITDAマージン21%を計上。

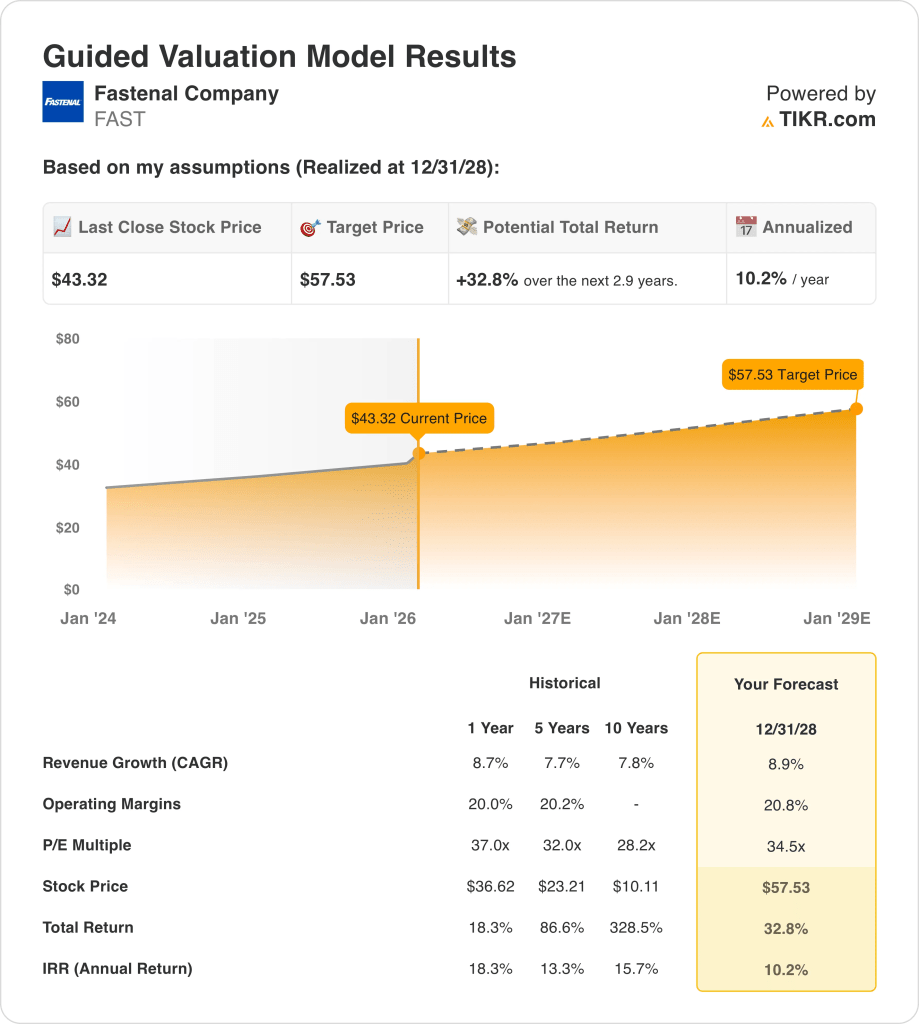

- 株価見通し:9%の収益成長と21%の営業利益率に基づき、ファステナル株は2028年12月までに57ドルに達する可能性があります。

- アップサイドの計算:この目標は、現在の43ドルから33%のアップサイドを意味し、3年間で年率10%のリターンとなる。

TIKRのバリュエーションを無料で再構築することで、ファステナルのコントラクトミックスとベンディングの拡大が、どのように長期的な価値につながるかをご覧ください。

ファステナル・カンパニー(FAST)は、工業・建設用品をグローバルに流通させ、約60年の歴史を経て、製造業、建設業、官公庁の顧客に対して規模の優位性を保持している。

先週、ファステナルはLTM収益80億ドルを報告したが、これは製造業市場全体における日次売上高の二桁成長に支えられている。

ファステナルの年間利益は約20億ドルで、価格規律と支店主導の効率性を反映した営業利益率は21%である。

250億ドルの時価総額は、契約顧客、eコマースの拡大、在庫管理プログラムによる着実な成長への期待を反映している。

安定したマージンと57ドルの評価にもかかわらず、ファステナルは43ドル近辺で取引されており、実行力と慎重な価格設定の間の緊張を浮き彫りにしている。

FAST株のモデルによる分析

ファステナルは、その流通規模、契約浸透率、産業サイクル全体にわたる安定したキャッシュ・リターンに関連する仮定を用いて株価を分析した。

収益成長率8.9%、営業利益率20.8%、出口倍率34.5倍に基づき、モデルは57.53ドルを示している。

これは、合計32.8%のアップサイド、または約2.9年間の年率10.2%のリターンを意味する。

ファステナル株のマージンの安定性と着実な収益成長が、TIKRの2030年の株価見通しをどのように形成するかをモデル化し、無料でご覧いただけます。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、FAST 株に使用したものである:

1.収益成長率:8.9

ファステナルは歴史的に着実な成長を遂げており、過去10年間、産業サイクルを通じて毎年約8%の増収を記録している。

最近の業績は、製造業や建設業の顧客からの継続的な需要を反映しており、在庫管理プログラムやナショナル・アカウントの普及拡大に支えられている。

今後の成長は、産業の安定性、契約価格の規律、関税とマクロ需要の軟化に制約されるベンディングの採用にかかっている。

アナリストのコンセンサス予想によると、8.9%の売上成長率は、産業用需要の正常化とバランスの取れた耐久性のあるシェア拡大を反映している。

2.営業利益率:20.8

ファステナルは、規模の優位性、緻密な支店網、効率的な流通経済性を反映し、歴史的に20%前後の営業利益率を維持してきた。

最近の需要変動にもかかわらず、利益率は底堅く、価格規律、プライベートブランド・ミックス、販売・物流インフラ全体の生産性に支えられている。

上振れには持続的な数量レバレッジとコスト管理が必要だが、下振れリスクは価格競争と製造稼働率の低下に起因する。

アナリストのコンセンサス予想に沿った20.8%近辺の営業利益率は、ピークサイクルの効率性を仮定しない正常化された収益性を表している。

3.出口PER倍率:34.5倍

ファステナルは、着実な成長と強力な資本収益率の期間中、歴史的に28倍から37倍の利益で取引されてきた。

現在のバリュエーションは、キャッシュ創出と一貫性に対する投資家の信頼を反映しているが、産業需要やリーダーシップ移行のタイミングに関する慎重なセンチメントによって緩和されている。

この倍率は、収益の持続性とマージンの安定性を前提としているが、製造業が力強く拡大した時期に見られたサイクルの最高値への回帰は想定していない。

ストリートのコンセンサス予想に基づくと、34.5倍の出口倍率は、ファス テナルの高品質プロファイルと、産業成長の正常化に対する抑制された期待との バランスをとっている。

TIKRで成長率と利益率のインプットを調整することで、産業サイクルが弱まる場合と強まる場合のファス テナル事業のストレステストを無料で実施。

状況が良くなった場合、悪くなった場合はどうなるか?

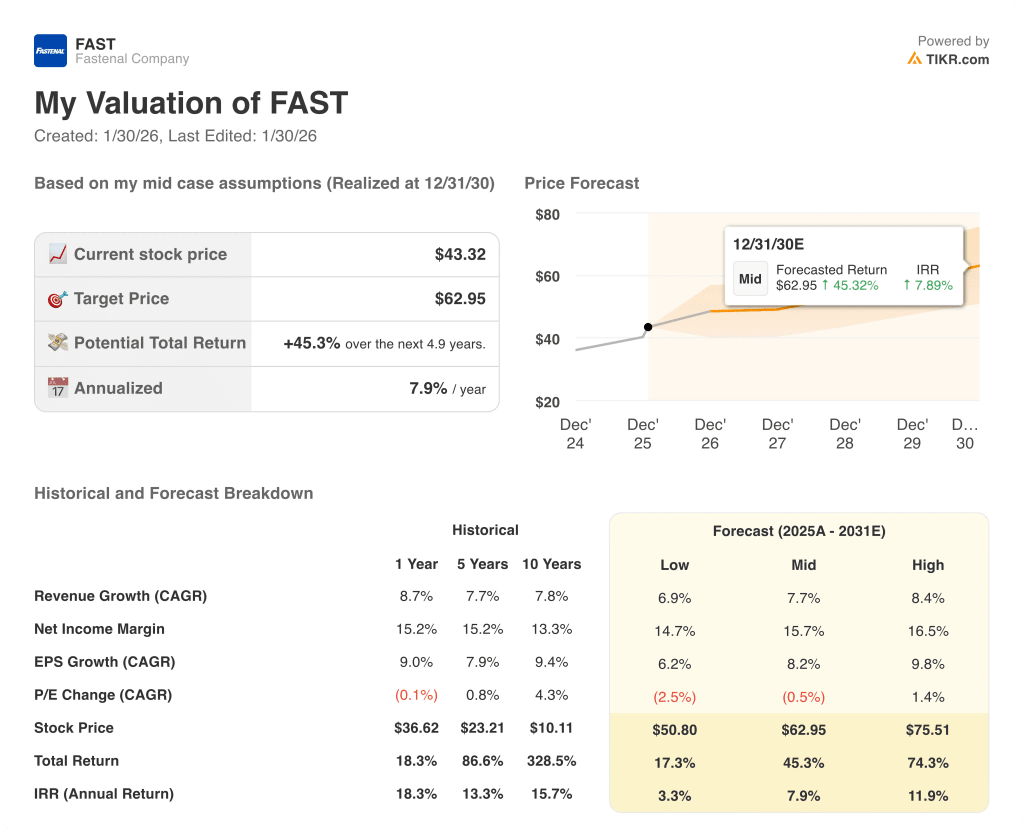

ファステナルの結果は、産業需要、契約浸透率、コスト規律に左右され、2030年までの様々な実行経路が設定されます。

- ローケース:製造業が軟化し、価格設定が引き締まった場合、売上は6.9%程度成長し、マージンは14.7%近くにとどまる → 年率3.3%のリターン。

- ミッドケース:中位ケース:中核となる流通業が堅調に推移した場合、売上は7.7%近辺で成長し、マージンは15.7%に改善 → 年率換算リターンは7.9%。

- ハイケース: オンサイトおよびベンディング・プログラムの規模が拡大すれば、収益は約8.4%に達し、マージンは16.5%に近づく→年率11.9%のリターン。

ミッドケースの目標価格63ドルは、複数の事業拡大や市場の誇大宣伝がなくとも、着実な実行とコスト管理によって達成可能である。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

Fastenalの株価評価を成長、マージン、マルチプルに分解し、TIKRで株価の本当の動きを無料で理解できます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!